Часто пишут, что диверсификация портфеля это разложить по акциям, облигациям, металлам, сырью, криптовалютам и т.д. Но при этом эксперты дают самые разные пропорции, куда сколько вкладывать. Причем у каждого инвестиционного консультанта своя пропорция.

При этом говорят, что, якобы, цель такой диверсификации, это снижение рисков. Но ведь снизить риск можно очень просто. Для этого надо просто положить деньги в банк на депозит и всё.

Вот, например, диверсификация в бизнесе часто направлена на увеличение прибыли. Это или горизонтальная диверсификация, которая направлена на расширение рынка сбыта и номенклатуры товара. Или это вертикальная диверсификация, направленная на организацию всей цепочки от производства до дистрибуции собственного товара. Как в нефтяном секторе, от добычи нефти до сети своих АЗС.

Почему же диверсификация бизнеса ведет к прибыли, а диверсификация в инвестициях к снижению и рисков и прибыли. Но цель инвестиций это все таки получение прибыли!

Давайте разбираться.

1. Что такое риск

1.1. Риск актива

Риском на фондовом рынке считается волатильность.

Волатильность, это колебания доходности актива (или портфеля), относительно их долгосрочного тренда.

Измеряется риск в виде стандартного отклонения доходности актива (или портфеля) относительно его средней доходности на заданном временном интервале. То есть риск, это корень квадратный из дисперсии доходности актива (или портфеля) на выбранном интервале времени.

1.2. Риск портфеля

Общий риск портфеля зависит не только от индивидуальных рисков входящих в него активов, но и от взаимных корреляций доходностей активов. Два портфеля с разными активами, у которых одинаковые риски, могут иметь совершенно разные общие риски, если входящие в него активы имеют разные корреляции.

Если все доходности активов одного портфеля очень сильно коррелируют друг с другом, то такой портфель будет очень рискованным. Будет очень большая волатильность такого портфеля. Будут очень большие скачки вверх и вниз доходности такого портфеля.

Все доходности активов такого портфеля будут одновременно падать и одновременно расти. Риск такого портфеля будет примерно равен средневзвешенному риску всех входящих в него активов. Средневзвешенный означает, что риски всех входящих активов суммируются с долями их вхождения в портфель.

А если мы берем портфель с таким же количеством других активов, которые имеют такие же индивидуальные риски, но доходности всех этих активов примерно антикоррелируют друг с другом, то у такого портфеля будет очень маленькая волатильность. Скачки доходности вверх и вниз будут минимальными за счет того, что когда падает доходность одного актива, доходности других активов растут.

2. Вычисление долей активов

Подбирать структуру портфеля "на глазок", это очень неправильно.

Подбор активов в портфель должен происходить на базе строгих чисел. Числа хороши тем, что их можно сравнивать. Когда 2 разных эксперта советуют вам две разные структуры инвестиционных портфелей, то необходимо вычислить у этих портфелей их доходности и их риски. А потом сравнивать друг с другом доходности двух портфелей и сравнивать друг с другом риски двух портфелей.

Если кто-то вам советует, что в портфеле должно быть столько-то процентов акций, столько-то облигаций, столько-то биржевых фондов, то это неправильно. У автора таких советов можно спросить, откуда такие цифры, по какой формуле вычислены и на каком временном интервале. Некоторые сошлются на какие-нибудь книги, где возможно, точно указан состав портфеля в виде конкретного набора активов и конкретного временного интервала, когда был сделан конкретный анализ.

Понятно, что на другом временном интервале с тем же набором активов могут получится совсем другие цифры. И тем более, будут другие цифры, если в портфеле будут другие активы.

2.1. Теория Марковица

Доли активов в портфеле, это очень индивидуальная вещь, особенно, если это маленький портфель, где не более 100 активов. Вы можете в портфеле заменить одну акцию на другую и портфельная теория Марковица полностью переиграет все весовые коэффициенты входящих в портфель активов.

2.2. Комбинированный портфель

Еще есть такое понятие, как комбинированный инвестиционный портфель. Это когда в портфель собирают не только рисковые активы с волатильностью, но и безрисковые активы без волатильности (облигации, векселя надежных банков, банковские вклады и т.п.).

Получается, что такой портфель скомбинирован из двух видов активов:

1. Рисковые активы. Это всё, что имеет волатильность.

2. Безрисковые активы. Это всё, что не имеет волатильности.

2.3. Коэффициент Шарпа

Но безрисковые активы достаточно простые из-за отсутствия риска. Поэтому диверсифицированный портфель вычисляется так, как будто бы мы имеем один общий усредненный безрисковый актив и портфель с рисковыми активами. То есть в рисковый портфель добавляем один безрисковый актив.

В этом случае среди всех возможных портфелей, которые можно сформировать из выбранных рисковых активов выбирают портфель с максимальным коэффициентом Шарпа. А затем комбинируют этот портфель максимального Шарпа из рисковых активов с портфелем из безрисковых активов.

3. Как это реализовать на практике

Посмотрим, как это всё выглядит на практике.

На практике невозможно собрать данные, например, о ценовом поведении 10'000 каких-нибудь активов и потом сделать такой расчет, который бы дал вам в результате только 50 активов из этих 10'000 активов и весовые коэффициенты этих 50 активов для самого оптимального портфеля.

Эта оптимизационная задача сейчас еще не по зубам современным суперкомпьютерам. Они будут её решать десятилетиями.

Поэтому, обычно поступают так, что сначала выбирают какие-нибудь, например, 30 активов из 300, у которых хорошие показатели фундаментального анализа. Например, если это акции, то смотрят бухгалтерский баланс и форму номер 2 (отчет о прибыли и убытках) за последний квартал и последний год. Возможно, и другие формы отчетности, чаще всего формы номер 4 и 5.

А уже потом вычисляют весовые коэффициенты этих активов для заданной цели.

4. Цель диверсификации

Заданными целями диверсификации у инвестора могут быть следующие цели:

- Портфель минимального риска для заданной величины доходности.

- Портфель максимальной доходности для заданной величины риска.

- Портфель с заданным соотношением доходности и риска.

Посмотрим, как представлены результаты таких практических вычислений.

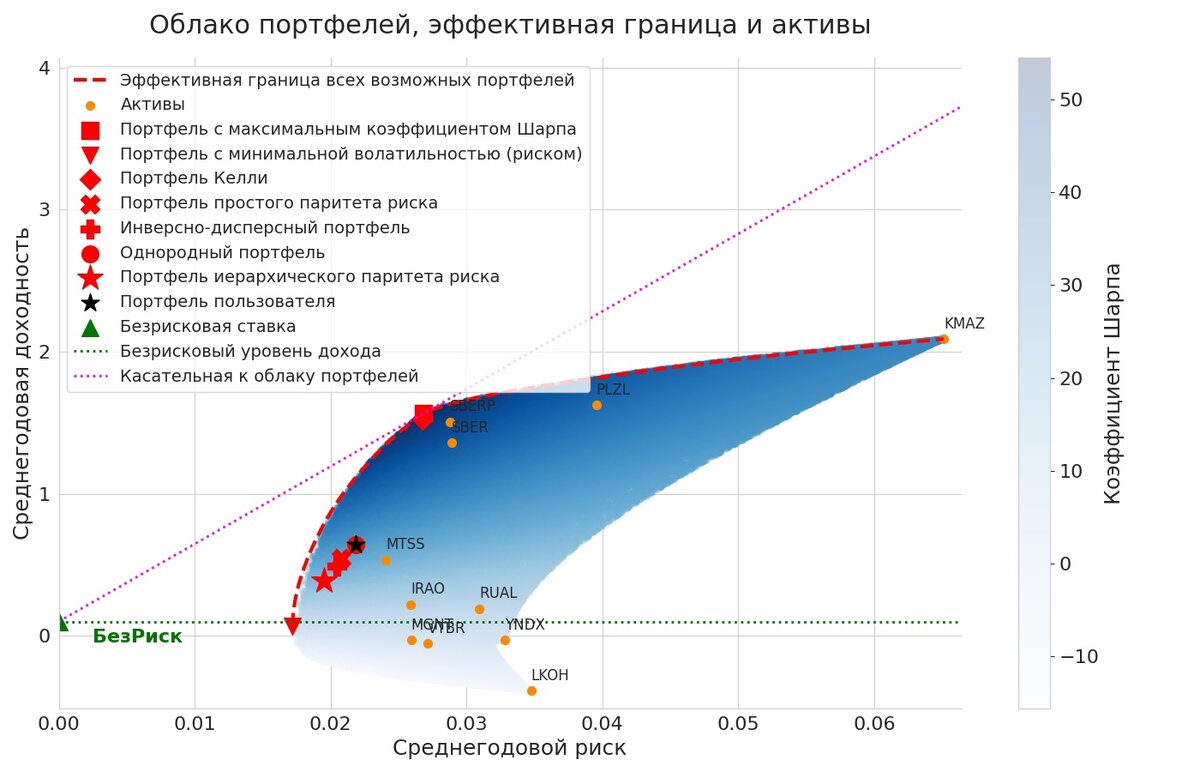

5. График "Риск-Доходность"

Допустим, инвестор каким-то образом выбрал некоторые 11 рисковых активов Московской фондовой биржи по результатам фундаментального анализа. Теперь инвестор хочет понять, какие инвестиционные портфели он может создать с этими 11 активами.

Ниже на этом графике "Риск-Доходность" синим цветом показаны все возможные инвестиционные портфели, которые можно сформировать из этих 11 выбранных пользователем рисковых активов московской биржи за период с 12.12.22 по 13.03.23. Конкретно для этого рисунка сгенерировано около 1 миллиона случайных портфелей.

5.1. Шкала Шарпа

Оттенок синего цвета показывает величину коэффициента Шарпа. Шкала коэффициента Шарпа находится справа.

5.2. Эффективная Граница

Красной штриховой кривой линией показана Эффективная Граница, где находятся самые лучшие портфели , из выбранных рисковых активов. У этих портфелей минимальный риск при заданной доходности и максимальная доходность при заданном риске.

То есть, при заданном риске вы не получите доходность больше, чем дает портфель на Эффективной Границе. Этот портфель находится на пересечении Эффективной Границы с выбранной вертикальной прямой линией. А при заданной доходности вы не получите меньший риск, чем дает портфель на Эффективной границе. Этот портфель находится на пересечении Эффективной Границы с выбранной горизонтальной прямой линией.

Картинка кликабельная! Не стесняйтесь кликнуть по ней и рассмотреть подробнее.

Эффективная Граница имеет положительный наклон, то есть чем больше риск, тем больше доходность, и, наоборот, чем меньше риск, тем меньше доходность.

Поэтому не бывает самого эффективного портфеля из выбранных активов, который имел бы одновременно и самую высокую доходность и самый минимальный риск по сравнению со всеми другими портфелями из облака всех возможных портфелей для данных выбранных активов. Инвестор сам решает, какое соотношение риска и доходности для него приемлемо.

5.3. Портфель максимального коэффициента Шарпа

Красным квадратиком показано положение портфеля с максимальным коэффициентом Шарпа для безрисковой доходности заданной пользователем 10% годовых.

Пользователь сам задает безрисковую ставку исходя из своих вложений в безрисковые активы. Например, если все безрисковые активы пользователя, это банковский депозит под 7% годовых, то эти 7% и будут безрисковой ставкой. А если безрисковым активом пользователя является только облигации с доходностью 12% годовых, то эти 12% и будут его безрисковой ставкой.

5.4. Расположение комбинированных портфелей

Прямой отрезок линии из пурпурных точек между безрисковым портфелем и портфелем максимального Шарпа показано положение комбинированных портфелей.

Как видите, этот отрезок расположен выше Эффективной Границы. то есть эти портфели имеют соотношение доходности и риска лучше, чем портфели на Эффективной Границе.

Положение комбинированного портфеля на этом отрезке зависит от долей безрискового портфеля и рискового портфеля с максимальным коэффициентом Шарпа. Чем больше доля портфеля с максимальным Шарпом в комбинированном портфеле, тем на этом отрезке портфель лежит ближе к портфелю Шарпа, то есть тем больше его доходность и его риск.

5.5. Портфель наивного инвестора

Черной звездочкой показан портфель пользователя. Он совпал с положением однородного портфеля (красный кружок). То есть пользователь для всех выбранных 11 активов задал одинаковые весовые коэффициенты.

Однородный портфель, это такой эталонный портфель наивного инвестора, который во все свои активы вкладывает одинаковые доли своего капитала.

Если вы задаете свои весовые коэффициенты выбранных активов, то в первую очередь надо смотреть на положение вашего портфеля относительно эталонного однородного портфеля. Хорошо, если ваш портфель находится выше и левее однородного портфеля. Это значит, что вы сформировали более доходный и менее рисковый портфель.

И очень плохо, если ваш портфель находится правее и ниже однородного портфеля. Это значит, что ваш портфель хуже портфеля наивного инвестора.

6. Онлайновый Калькулятор Дивайдер

Этот график был посчитан с помощью онлайнового калькулятора Дивайдер, который специализируется на вычислениях инвестиционных портфелей из активов московской биржи. Дивайдер вычисляет несколько классических портфелей и портфель заданной жадности на Эффективной Границе.

6.1. Доли рисковых активов

В Дивайдере можно посчитать весовые коэффициенты вхождения выбранных активов в портфель с максимальным коэффициентом Шарпа.

6.2. Распределение средств инвестора

А также можно посчитать, какое целое число активов и/или целое число лотов должно соответствовать теоретическим значениям весовых коэффициентов по ценам окончания выбранного временного интервала для суммы средств, заданной пользователем. То есть, пользователь сам задает сумму денег и потом смотрит, на что хватило этих средств, если покупать можно только целое число активов или целое число лотов.

Дивайдер вычислит, на сколько реальный портфель с целым числом активов или с целым числом лотов отклоняется от теоретического портфеля. Например, какие получаются у реального портфеля доходность и риск. Сразу видно, доходность и риск сильно отличаются от теоретических или слабо. Первое бывает часто при распределении маленьких средств, когда пользователь пытается распределить сумму меньше 10'000 рублей.

6.3. Уникальный идеальный инструмент инвестора

То есть, это и есть калькулятор, который поможет практически провести диверсификацию инвестиционного портфеля.

Каждый инвестор должен уметь работать с таким инструментом, как Дивайдер.

6.4. Бесплатная демо-версия

Есть бесплатная онлайновая демо-версия Дивайдера с неограниченным временем использования и без регистрации. Но у демо версии ограниченный функционал.

Попробуйте разобраться с демо-версией и вы поймете, как на практике проводят диверсификацию инвестиционных портфелей. Например, именно такими инструментами пользуются крупные инвесторы и разные паевые фонды при формировании своих инвестиционных портфелей.

7. Обратная связь

Пишите в комментариях, что вам понравилось в Дивайдере, какой у вас опыт использования Дивайдера при анализе и/или формировании своего инвестиционного портфеля.

А также пишите в комментариях, что бы вам хотелось улучшить в Дивайдере, что не понравилось или что было непонятно.