Карл Фридрих Гаусс был вундеркиндом и блестящим математиком, жившим с конца 18-го по середину 19-го века. Вклад Гаусса включал квадратные уравнения, анализ методом наименьших квадратов и нормальное распределение. Хотя нормальное распределение было известно из работ Абрахама де Муавра еще в середине 1700-х годов, заслугу в открытии часто ставят Гауссу, а нормальное распределение часто называют распределением Гаусса.

Большая часть исследований статистики была основана Гауссом, и его модели применяются к финансовым рынкам, ценам и вероятностям. Современная терминология определяет нормальное распределение как колоколообразную кривую со средним значением и параметрами дисперсии. В этой статье объясняется колоколообразная кривая и применяется эта концепция к торговле.

Центр измерения: Среднее значение, медиана и режим

Показатели центра распределения включают среднее значение, медиану и режим. Среднее значение, которое является просто средним показателем, получается путем сложения всех баллов и деления на количество баллов. Медиана получается путем сложения двух средних чисел упорядоченной выборки и деления на два (в случае четного числа значений данных) или просто взятия среднего значения (в случае нечетного числа значений данных). Режим - это наиболее часто встречающееся число в распределении значений.

ОСНОВНЫЕ ВЫВОДЫ

- Гауссово распределение - это статистическая концепция, которая также известна как нормальное распределение.

- Для данного набора данных нормальное распределение помещает среднее значение (или усредненную величину) в центр, а стандартные отклонения измеряют дисперсию вокруг среднего значения.

- При нормальном распределении 68% всех данных находятся в пределах от -1 до +1 стандартного отклонения от среднего значения, 95% находятся в пределах двух стандартных отклонений и 99,7% находятся в пределах трех стандартных отклонений.

- Инвестиции с высокими стандартными отклонениями считаются более рискованными по сравнению с инвестициями с низкими стандартными отклонениями.

Теоретически медиана, режим и среднее значение идентичны для нормального распределения. Однако при использовании данных среднее значение является предпочтительным измерением центра среди этих трех. Если значения соответствуют нормальному (гауссову) распределению, 68% всех оценок находятся в пределах -1 и +1 стандартных отклонений (от среднего значения), 95% находятся в пределах двух стандартных отклонений и 99,7% находятся в пределах трех стандартных отклонений. Стандартное отклонение - это квадратный корень из дисперсии, который измеряет разброс распределения.

Гауссова модель для трейдинга

Стандартное отклонение измеряет волатильность и определяет, каких показателей доходности можно ожидать. Меньшие стандартные отклонения подразумевают меньший риск для инвестиций, в то время как более высокие стандартные отклонения подразумевают более высокий риск. Трейдеры могут измерять цены закрытия как разницу от среднего значения; большая разница между фактическим значением и средним значением предполагает более высокое стандартное отклонение и, следовательно, большую волатильность.

Цены, которые сильно отклоняются от среднего значения, могут вернуться обратно к среднему значению, так что трейдеры могут воспользоваться этими ситуациями, а цены, которые торгуются в небольшом диапазоне, могут быть готовы к прорыву. Часто используемым техническим индикатором для сделок со стандартным отклонением являются линии Боллинджера, поскольку это показатель волатильности, установленный на уровне двух стандартных отклонений для верхней и нижней полос с 21-дневной скользящей средней.

Перекос и эксцесс

Данные обычно не соответствуют точной форме колоколообразной кривой нормального распределения. Перекос и эксцесс - это показатели того, насколько данные отклоняются от этого идеального шаблона. Перекос измеряет асимметрию хвостов распределения: при положительном перекосе данные отклоняются больше в сторону увеличения среднего значения, чем в сторону уменьшения; обратное верно для отрицательного перекоса.

В то время как перекос связан с дисбалансом хвостов, эксцесс связан с конечностями хвостов независимо от того, находятся ли они выше или ниже среднего значения. Лептокуртическое распределение имеет положительный избыточный эксцесс и имеет значения данных, которые являются более экстремальными (в любом хвосте), чем предсказывается нормальным распределением (например, пять или более стандартных отклонений от среднего значения). Отрицательный избыточный эксцесс, называемый платикуртозом, характеризуется распределением с характером экстремальных значений, которое является менее экстремальным, чем у нормального распределения.

В качестве применения перекоса и эксцесса анализ ценных бумаг с фиксированным доходом, например, требует тщательного статистического анализа для определения волатильности портфеля при изменении процентных ставок. Модели, которые предсказывают направление движения, должны учитывать перекос и эксцесс для прогнозирования доходности портфеля облигаций. Эти статистические концепции могут быть в дальнейшем применены для определения динамики цен на многие другие финансовые инструменты, такие как акции, опционы и валютные пары.

Расчет волатильности: Упрощенный подход

Многие инвесторы сталкивались с аномальными уровнями волатильности инвестиционных показателей в различные периоды рыночного цикла. Хотя временами волатильность может быть выше, чем ожидалось, можно также привести доводы в пользу того, что способ, которым обычно измеряется волатильность, усугубляет проблему, связанную с тем, что акции кажутся неожиданно, необъяснимо волатильными.

Дальше обсудим вопросы, связанные с традиционным показателем волатильности, и рассмотрим более интуитивный подход, который инвесторы могут использовать, чтобы помочь себе оценить величину рисков.

Традиционный показатель волатильности

Большинство инвесторов знают, что стандартное отклонение - это типичная статистика, используемая для измерения волатильности. Стандартное отклонение просто определяется как квадратный корень из среднего отклонения данных от их среднего значения.

Хотя эту статистику относительно легко рассчитать, предположения, лежащие в основе ее интерпретации, сложнее, что, в свою очередь, вызывает обеспокоенность по поводу ее точности. В результате существует определенный уровень скептицизма в отношении его достоверности как точного показателя риска.

Для того чтобы стандартное отклонение было точной мерой риска, необходимо сделать предположение о том, что данные об эффективности инвестиций соответствуют нормальному распределению. В графическом выражении нормальное распределение данных будет отображаться на диаграмме в виде колоколообразной кривой. Если этот стандарт верен, то приблизительно 68% ожидаемых результатов должны находиться в пределах ±1 стандартного отклонения от ожидаемой доходности инвестиций, 95% должны находиться в пределах ± 2 стандартных отклонений и 99,7% должны находиться в пределах ± 3 стандартных отклонений.

Например, с 1979 по 2009 год скользящий средний показатель индекса S&P 500 в годовом исчислении за три года составлял приблизительно 9,5%, а его стандартное отклонение составляло примерно 10%.

Учитывая эти базовые параметры производительности, можно было бы ожидать, что в 68% случаев ожидаемые показатели индекса S&P 500 будут находиться в диапазоне -0,5% и 19.5% (9.5% ± 10%).

К сожалению, существует три основные причины, по которым данные об эффективности инвестиций могут не распространяться обычным образом. Во-первых, эффективность инвестиций, как правило, неравномерна, что означает, что распределение прибыли, как правило, асимметрично. В результате инвесторы, как правило, переживают периоды аномально высоких и низких показателей. Во-вторых, инвестиционная эффективность обычно обладает свойством, известным как эксцесс, что означает, что инвестиционная эффективность характеризуется аномально большим количеством положительных и/или отрицательных периодов эффективности. Взятые вместе, эти проблемы искажают внешний вид колоколообразной кривой и снижают точность стандартного отклонения как показателя риска.

В дополнение к перекосам и эксцессам, проблема, известная как гетероскедастичность, также вызывает беспокойство. Гетероскедастичность просто означает, что дисперсия выборочных данных об эффективности инвестиций не является постоянной с течением времени. В результате стандартное отклонение имеет тенденцию колебаться в зависимости от продолжительности периода времени, используемого для выполнения расчета, или периода времени, выбранного для выполнения расчета.

Подобно перекосу и эксцессу, последствия гетероскедастичности приведут к тому, что стандартное отклонение станет ненадежным показателем риска. Взятые в совокупности, эти три проблемы могут привести к неправильному пониманию инвесторами потенциальной волатильности своих инвестиций и привести к тому, что они потенциально пойдут на гораздо больший риск, чем ожидалось.

Упрощенный показатель волатильности

К счастью, существует гораздо более простой и точный способ измерения и изучения риска с помощью процесса, известного как исторический метод. Чтобы использовать этот метод, инвесторам просто нужно составить график исторических показателей своих инвестиций, создав диаграмму, известную как гистограмма.

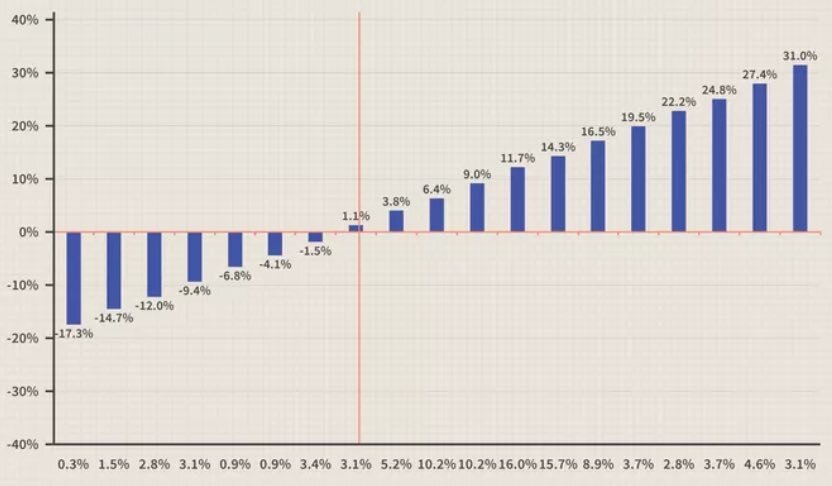

Гистограмма - это диаграмма, на которой отображается доля наблюдений, попадающих во множество диапазонов категорий. Например, на приведенной ниже диаграмме были построены трехлетние скользящие средние показатели индекса S&P 500 в годовом исчислении за период с 1 июня 1979 года по 1 июня 2009 года. Вертикальная ось представляет величину показателей индекса S&P 500, а горизонтальная ось представляет частоту, с которой индекс S&P 500 демонстрировал такие показатели.

Как показано на графике, использование гистограммы позволяет инвесторам определить процент времени, в течение которого эффективность инвестиций находится в пределах, выше или ниже заданного диапазона. Например, 16% наблюдений за показателями индекса S&P 500 показали доходность от 9% до 11,7%. С точки зрения показателей ниже или выше порогового значения, также можно определить, что индекс S&P 500 испытал потери, превышающие или равные 1,1%, в 16% случаев, и показатели выше 24,8%, в 7,7% случаев.

Сравнение методов

Использование исторического метода с помощью гистограммы имеет три основных преимущества по сравнению с использованием стандартного отклонения. Во-первых, исторический метод не требует, чтобы результаты инвестиций распределялись обычным образом. Во-вторых, влияние перекоса и эксцесса явно отражено на гистограмме, которая предоставляет инвесторам необходимую информацию для смягчения неожиданных сюрпризов волатильности. В-третьих, инвесторы могут оценить масштабы понесенных прибылей и убытков.

Единственным недостатком исторического метода является то, что гистограмма, как и использование стандартного отклонения, страдает от потенциального влияния гетероскедастичности. Однако это не должно вызывать удивления, поскольку инвесторы должны понимать, что прошлые показатели не являются показателем будущей доходности. В любом случае, даже с учетом этого единственного предостережения, исторический метод по-прежнему служит отличным базовым показателем инвестиционного риска и должен использоваться инвесторами для оценки величины и частоты их потенциальных прибылей и убытков, связанных с их инвестиционными возможностями.

Применение методологии

Как инвесторы генерируют гистограмму, чтобы помочь себе оценить признаки риска своих инвестиций?

Одна из рекомендаций заключается в том, чтобы запрашивать информацию об эффективности инвестиций у фирм, занимающихся управлением инвестициями. Однако необходимую информацию также можно получить, собрав ежемесячную цену закрытия инвестиционного актива, обычно получаемую из различных источников, а затем вручную рассчитав эффективность инвестиций.

После сбора информации о производительности или расчета вручную можно построить гистограмму, импортировав данные в пакет программного обеспечения, такой как Microsoft Excel, и используя дополнительную функцию анализа данных программного обеспечения. Используя эту методологию, инвесторы должны иметь возможность легко сгенерировать гистограмму, которая, в свою очередь, должна помочь им оценить истинную волатильность своих инвестиционных возможностей.

Заключение

С практической точки зрения, использование гистограммы должно позволить инвесторам оценить риск своих инвестиций таким образом, который поможет им оценить сумму денег, которую они могут заработать или потерять на ежегодной основе. Учитывая применимость такого типа в реальном мире, инвесторы должны меньше удивляться резким колебаниям рынков, и поэтому они должны чувствовать себя гораздо более довольными своими инвестициями в любых экономических условиях.

Если вам понравилась эта статья и вы хотите научиться торговать так, чтобы стабильно получать прибыль, тогда жду вас в нашем Telegram 👍

Удачной торговли!