Ровно год назад многочисленные аналитики в один голос начали петь песню про наступление рецессии в США, подкрепляя свои высказывания данными об инверсии кривой доходности облигаций.

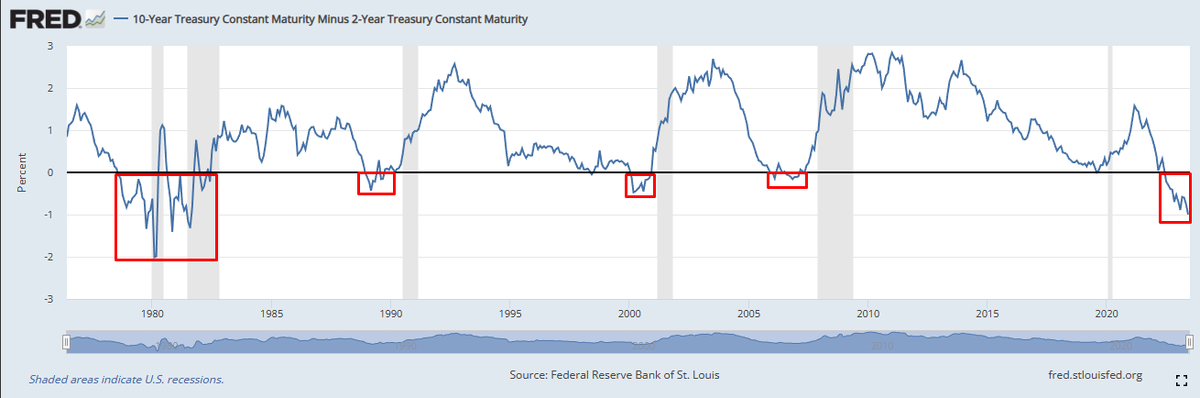

Для начинающих. Кривая доходности - это соотношение доходности краткосрочных и долгосрочных облигаций. В нормальной ситуации долгосрочные облигации имеют более высокую доходность. Когда ситуация меняется на противоположную, говорят об инверсии кривой доходности. На графике это обычно отображается как разница (спред) между доходностью 10-летних и 2-летних бондов. Когда этот график уходит в зону ниже нуля - говорят об инверсии кривой доходности.

Вот, собственно, сам график. Красными прямоугольниками я обвел моменты инверсии кривой. А серыми полосами выделены официально признанные периоды рецессий.

На втором графике я отобразил кривую доходности с 1989 года (максимум, доступный в Trading View), и наложил на нее график индекса SPX (оранжевый).

И что же мы видим?

Инверсия кривой доходности действительно прекрасно предсказывала рецессии в прошлом. За одним маленьким, но очень важным уточнением.

Падение рынка начиналось как правило после того, как кривая РАЗинвертировалась! То есть доходности приходили в норму.

А процесс этот долгий. Может занимать месяцы и годы.

Объяснение этому довольно простое с точки зрения макроэкономики. Кривая доходности инвертируется, когда ставка ФРС быстро растет в течение долгого времени. Высокие процентные ставки отрицательно влияют на экономику - увеличивается стоимость кредитов, у компаний снижается прибыльность, а сильно закредитованные компании-"зомби", у которых денежного потока едва хватает, чтобы расплачиваться с долгами, могут вообще обанкротиться. Только вот это не происходит по щелчку пальцев - все макроэкономические процессы занимают длительное время.

Когда повышенные ставки начинают оказывать заметное влияние на экономику - растет безработица, растут банкротства компаний - ФРС начинает цикл снижения ставки. И кривая доходности вследствие этого сразу начинает разинвертироваться. Но до экономики, опять же, все это доходит с большой задержкой. А в статистике отражается с еще большей задержкой. В итоге официальная статистика фиксирует начало рецессии (снижение ВВП) уже ПОСЛЕ того, как кривая разинвертировалась. И рецессия длится какое-то время - месяцы и годы, прежде чем снижение ставки даст новый импульс экономике.

Какие из этого можно сделать выводы?

1. То падение рынка США, которое мы видели в 2022 году - это по большей части эмоциональная реакция инвесторов на окончание мягкой денежной политики и начало цикла повышения ставки.

2. Последовавший за этим и начавшийся в октябре бычий рынок - это следствие того, что ожидания рецессии не потвердились. Пока.

3. Рецессия и большое падение рынка еще впереди. Когда именно оно начнется - сейчас сказать невозможно, кривая еще сильно инвертирована и не делает никаких попыток вернуться в норму. Пока на рынке правит эйфория - надо идти в ногу с ним и воспринимать, как бычий рынок.

P.S. Есть еще один хороший индикатор приближения рецессии. Когда все аналитики в один голос поют о наступающей рецессии - жди бычьего рынка. Когда же все аналитики сдаются и признают, что рецессия отменяется - тогда она и наступает. Человеческий фактор.

Если статья была вам полезной и интересной, ставьте лайк и подписывайтесь, чтобы получать новые статьи и формировать верное представление о происходящем на рынке акций.