В 2022 году ипотечные ставки на новостройки в России достигали исторически низких значений в диапазоне от 0,1% до 1%. Это были рекордно низкие процентные ставки, которых ранее не было в стране.

С другой стороны, на вторичном рынке наблюдался противоположный тренд, и ставки на ипотеку достигали самых высоких значений за последние пять лет, составляя от 20% до 24%.

Сейчас интересно проанализировать, что ожидает ипотечный рынок в 2023 году и какие могут быть изменения в условиях кредитования. Это особенно важно для тех, кто планирует взять ипотечный кредит и хочет быть готовым к возможным изменениям и требованиям банков.

Распределение объемов кредитования в 2022 году было неравномерным. На вторичном рынке банки выдали 730 000 ипотечных кредитов, в то время как на первичном рынке было выдано 410 000 кредитов. Вероятно, это связано с различием в средних процентных ставках, которые отличались практически в два раза.

По результатам 2022 года, средневзвешенная процентная ставка на первичном рынке составила 4,3%, что ниже уровня 2021 года на 1,6 процентных пункта, когда ставка составляла 5,9%. На вторичном рынке средняя процентная ставка в конце года составила 9,3%, что выше предыдущего года на 1 процентный пункт. Однако цены на недвижимость на вторичном рынке были ниже.

В целом спрос на вторичное жилье снизился на 32% по сравнению с 2021 годом, в то время как спад на первичном рынке был менее значительным — 14%. Доля ипотечных кредитов на первичном рынке выросла по сравнению с 2021 годом: она составила 45% по итогам 2022 года, в сравнении с 33% предыдущего года.

В 2022 году в топ-10 лидеров ипотечного кредитования остались те же банки, что и ранее. Среди них значительную долю занимал Сбербанк, который выделился своими высокими показателями. На долю Сбербанка пришлось 53% от общего объема выдач ипотечных кредитов. Это подтверждает его лидирующую позицию на рынке ипотечного кредитования и доверие, которое борги оказывают ему как крупному и надежному финансовому учреждению.

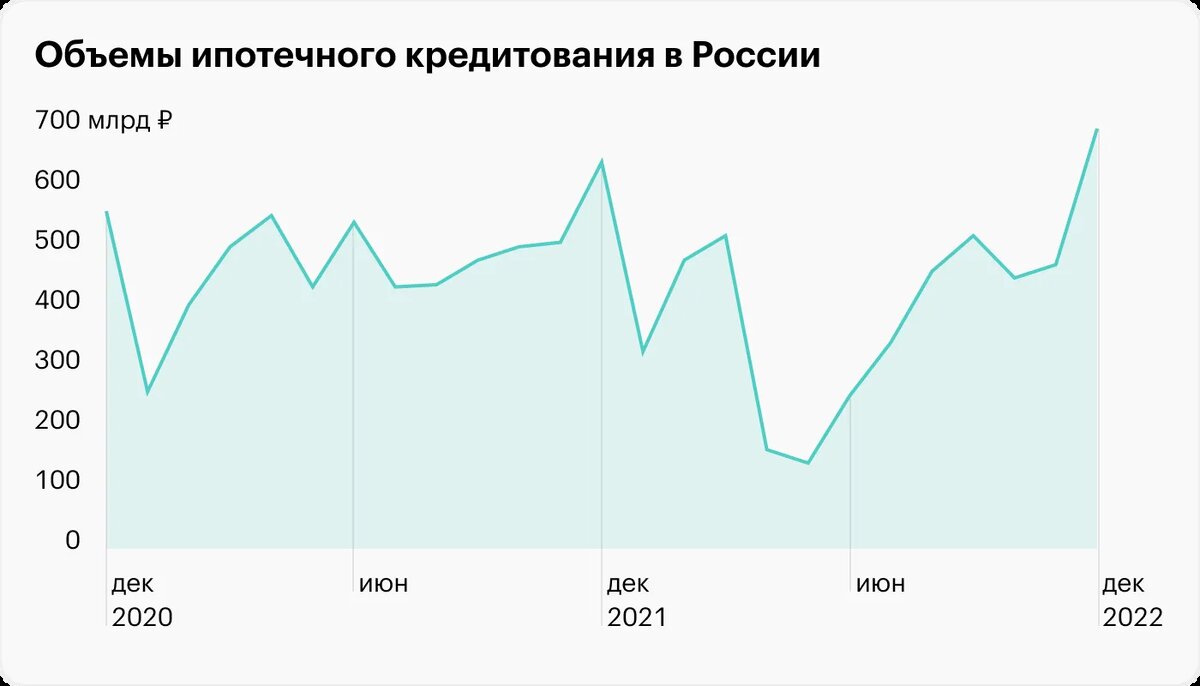

С рынка ипотеки ушел ажиотаж

В 2023 году произошли изменения в льготных программах и нормативной базе, которые оказали влияние на рынок ипотечного кредитования. Вот основные изменения:

- Продление льготных программ: Все льготные программы были продлены, что привело к устранению психологического давления и ожидания их закрытия.

- Изменение ставок: Ставка по программе льготного кредитования новостроек выросла с 7% до 8%. Однако, банки предложили скидку от официальной ставки, в среднем составляющую 7,5%.

- Ограничения на повторное использование льгот: Возможность получить несколько кредитов на несколько квартир одновременно была устранена. Теперь выдаются только один кредит на одного заемщика.

- Расширение льготных категорий: В семейной ипотеке были расширены льготные категории, и теперь все семьи с двумя детьми до 18 лет могут воспользоваться программой.

- Сокращение льготных программ: Некоторые программы от банков и застройщиков с заниженными ставками были сокращены.

- Рост ставок по оставшимся программам: Ставки по оставшимся льготным программам также выросли.

Таким образом, рынок льготного ипотечного кредитования стал более упорядоченным, и исчезли суета и ажиотаж. Льготные программы по-прежнему остаются доступными, но их доля в общем объеме кредитования зависит от условий стандартных программ.

В кризисные годы доля льготных программ составляла 30-40% от общего объема рынка, а разница в ставке между льготными программами и рыночными составляла 4-5 процентных пунктов. В условиях роста рынка доля льготных программ уменьшается. Банки также подвергаются давлению Центрального банка для увеличения минимального первоначального взноса, который должен составлять более 20%.

На рынке новостроек в 2023 году наблюдаются различные формы стимулирования покупателей, включая рассрочки, специальные графики выплат и дополнительные кредиты. Например, некоторые застройщики предлагают кредиты на первоначальный взнос или возможность включить дополнительные расходы в тело кредита. Также есть опция отсрочки первоначального взноса на 12 месяцев. Все эти варианты имеют общую идею: платить меньше, пока вы не начнете пользоваться квартирой. Ожидается, что весной будет предложено множество подобных опций, поскольку застройщики и банки стремятся сохранить объемы продаж.

Таким образом, изменения в льготных программах и нормативной базе в 2023 году привели к улучшению условий для заемщиков, однако также привели к сокращению некоторых программ и повышению ставок по другим. Рынок льготного ипотечного кредитования остается важным сегментом и будет продолжать оказывать влияние на общий объем кредитования, однако его доля будет зависеть от текущих условий и требований рынка. Покупателям новостроек предлагаются разнообразные стимулирующие программы, которые позволяют выбирать наиболее выгодные варианты финансирования и сделок.

Итог:

В результате ужесточения требований Центрального банка, ипотечные ставки на первичном рынке жилья будут постепенно повышаться. Это означает, что низкие ставки в диапазоне 1-3% скоро станут редкостью. Однако, чтобы поддержать спрос, застройщики будут активно разрабатывать и предлагать еще больше акций и льготных условий.

Стоит отметить, что разница в ежемесячных платежах по ипотеке между первичным и вторичным рынками жилья не сильно отличается. Несмотря на более высокую ставку на вторичном рынке, стоимость готового жилья в нем обычно ниже, что компенсирует эту разницу. Также средние сроки погашения кредита на обоих рынках примерно равны, составляя 22,9 года на вторичном рынке и 25,7 года на первичном.

Однако, качество выдаваемых ипотечных кредитов показывает некоторое ухудшение, что вызывает беспокойство у Центрального банка. Это может привести к снижению объемов кредитования, поскольку банкам придется быть более осторожными и повышать ставки для клиентов с высокой долговой нагрузкой или недостаточными накоплениями.

Таким образом, изменения в требованиях Центрального банка и снижение качества выдаваемых ипотечных кредитов будут оказывать влияние на рынок ипотеки. В то же время, застройщики будут предлагать различные акции и льготные условия, чтобы привлечь покупателей и поддержать спрос на жилье.