Сегодня продолжим разговор про личные доходы и расходы граждан России.

Часть наших денежных доходов мы используем на покупку товаров и оплату услуг, на оплату обязательных платежей и разнообразных взносов, налогов, а также на оплату процентов по полученным кредитам. Все эти платежи формируют наши денежные расходы.

Кроме того, часть наших денежных доходов мы сберегаем – либо на банковских счетах, либо в виде наличных рублей или иностранной валюты, покупаем ценные бумаги, недвижимость. Это так называемые Сбережения. Кроме того, в сбережениях учитываются наши кредиты, но со знаком «минус». Если мы взяли кредит, то на его сумму сбережения уменьшаются. И наоборот.

Необходимо отметить, что наши доходы равны сумме расходов + сбережения. Это точное равенство!!!

Например, если наш доход 100 рублей и мы их потратили на текущие расходы, да ещё купили телефон за 10 рублей в кредит, то 100 рублей доходов = 100 текущих расходов + 10 рублей на телефон – 10 рублей кредита.

Разобравшись с терминами, посмотрим на фактические данные.

Наши расходы в 2021 году составили 67,5 триллионов рублей, а сбережения – 3 триллиона рублей. В расчёте на одного жителя это соответственно 450 и 20 тыс. рублей. Это означает, что только 4% мы направили в сбережения, а остальные 96% на текущие расходы.

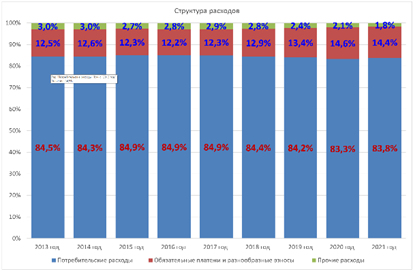

Основную долю в текущих расходах составляют потребительские расходы, т. е. расходы на покупку товаров и услуг. Доля таких расходов составила 83,8% или 377 тыс. рублей в расчёте на жителя.

Обращает на себя внимание тот факт, что структура расходов практически постоянна и не значительно меняется со временем – потребительские расходы в период с 2013 по 2021 год незначительно менялись в диапазоне от 83,3 до 84,9% от общей суммы денежных расходов (см. рис. Структура расходов).

Т. е. вне зависимости от курса доллара, инфляции и экономической ситуации в целом на текущее потребление мы тратим постоянную, хотя и достаточную большую долю.

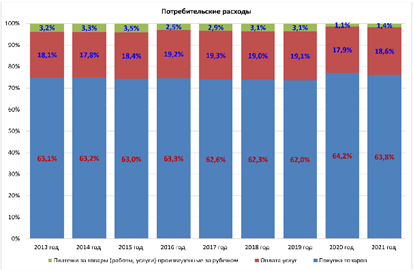

Внутри потребительских расходов основные средства мы тратим на покупку товаров (287 тыс. рублей) и услуг (83,5 тыс. рублей), а также на покупку товаров и услуг, произведённых за рубежом (6,3 тыс. рублей).

На обязательные платежи и разнообразные взносы мы тратим почти 65 тыс. рублей в год. Основную долю в них составляют налоги и сборы (38,5 тыс. рублей). Также значимую суммы мы тратим на проценты по кредитам – 17,7 тыс. рублей в год, что составляет 3,9% от наших расходов.

И, наконец, последнее направление использования наших доходов – сбережения.

Как уже говорилось, в сбережениях полученные нам кредиты учитываются со знаком минус. Посмотрим на наши сбережения без учёта полученных кредитов.

В этом случае сумма сбережений за 2021 год составила 7,6 триллиона рублей или 51 тыс. рублей на каждого жителя России. В структуре сбережений основную долю составляют увеличение депозитов в банках 29,3 тыс. руб. или 57,5%. Причём 2021 год стал рекордным по объёму средств, которые мы разместили в банках за последние 10 лет- 4,1 триллион рублей.

Далее по значимости следует приобретение недвижимости - 15 тыс. руб. на каждого россиянина или 29,3% от суммы сбережений. Вложения в недвижимость растут за последние годы двузначными темпами – по 25 и более процентов в год. Мы направляем в недвижимость более 3% своих доходов, что провоцирует соответствующий рост цен на рынке.

Третья значимая статья сбережений - прирост наличных денег – в среднем на 4 тыс. руб. (8,1% от суммы сбережений) на каждого гражданина.

В целом сопоставляя сумму наших сбережений с суммой наших доходов за период с 2013 по 2021 год можно сказать, что в сбережения мы направляем 8–10% процентов доходов. При этом в кризисный 2014 год эта доля снижалась до 5,5% (за счёт массового снятия средств в банках, покупки валюты и увеличения потребительских расходов), а в пандемийный 2020 год вырастала до 14,2% (за счёт сокращения потребительских расходов и увеличения вложений в недвижимость).

Что касается кредитования, то в 2021 году мы увеличили свою задолженность на 4,6 трлн. рублей – или на 31 тыс. рублей в расчёте на жителя России. Эта сумма превышает объем средств, которые мы отнесли в банк или направили на приобретение недвижимости. При этом половина этой суммы – ипотечные кредиты, направленные на приобретение недвижимости, а вторая половина – потребительские, направленные на покупку товаров. При этом ежегодные объёмы кредитования, несмотря на небольшое снижение в 2018-2020 годах, достигли в 2021 году 6,6% от суммы наших доходов.

Существенное увеличение задолженности по кредитам не привело к значимому увеличению расходов на обслуживание кредитов – как мы видим, в структуре расходов только около 4% идёт на уплату процентов. Снижение процентных ставок и льготные программы подавляют рост процентной нагрузки на нас.

Что касается ипотечного кредитования, то их доля неуклонно росла на протяжении последних лет и достигли 50% в общем объёме кредитования в 2021 году и 80% в 2022 году. увеличение объёмов ипотечного происходит высокими темпами – объем заимствований в 2020 - 2021 гг. рос темпами 30-50% в год. Спрос, не подкреплённый соответствующими объёмами предложения на первичном рынке жилья, привёл к существенному росту цен на рынке жилой недвижимости.

Об ипотечном кредитовании и рынке жилья более подробно поговорим в следующий раз.