В текущее, совершенно непопулярное для таких идей время, я все же решил подойти к этому снаряду под названием "управление портфелем".

Чтобы задать нужный тон - начну с конкретики. Вот к этой заметке про недвижимость...

Были комментарии, мол, в физической недвижимости нет смысла - проще взять облигации. Иные ссылались на управляющие компании, которые сдают в аренду недвижимость на регулярной профессиональной основе.

Примерно в январе-феврале мне писали комментарии, мол, "лучше бы я облигации покупал, а не акции", имея в виду затяжную коррекцию на российском фондовом рынке и бумажные убытки после максимальных значений октября 2021 года.

Сейчас на дворе июнь 2023. И мне пишут, мол, "Какие, к черту, облигации? Тарим акции на все!"

Объединяя все это в нечто цельное можно сразу подытожить, что рынок в широком смысле живет от ажиотажа до ажиотажа. Между ними, чаще всего, возникает "окно возможностей" - это момент, когда конкретный актив вообще не интересен рынку.

Последний конкретный пример - российский рынок корпоративных облигаций еще 4 месяца назад был не интересен нашему частному брату, что позволяло покупать облигации хоть и без дисконта, но практически по номиналу и под хорошую доходность.

В этой заметке рассказывал о ребалансировке в портфелях:

Там же на конкретных цифрах видно, как снизились доходности. В среднем большинство выпусков отыграло 2-4% доходности, что для облигаций весьма недурно.

Сейчас я склоняюсь к тому, что доходности могут еще немного снизиться. Но основная игра сыграна.

Аналогично можно сказать и о рынке акций, который предоставил множество возможностей в 2022 нарастить количество активов в портфеле под высокую доходность. Равнозначная возможность была в валюте и валютных активах. И также далеко не все воспользовались этими возможностями.

Но я уже отошел от темы. Вернемся к вопросу о том, что лучше взять облигации в портфель, чем физическую недвижимость, или лучше взять акции, нежели облигации. А лучше ли?

Как уже сказал, рынок "гуляет" в поисках большей доходности от одного класса активов к другому. Но в этой погоне за большей доходностью часто не берутся во внимание риски.

Облигации и недвижимость

Облигации более ликвидны и дают более стабильный доход, чем физическая недвижимость при прочих равных.

Но облигации не абсорбируют инфляцию, в отличие от недвижимости (которая растет в стоимости по-крайней мере на уровне инфляции).

Тему линкеров я не затрагиваю, так как там совершенно другие доходности.

В отличие от облигаций, недвижимость не объявит дефолта - это во-первых; недвижимость не перестанет торговаться по решению регулятора и биржи (вспоминаем март 2022) - это во-вторых; недвижимость не обвалится в стоимости из-за геополитики (до разумных пределов, после которых только золото сохранит ценность) - в-третьих; и недвижимость не упадет в цене только потому, что регулятор поднимет ставку - это в-четвертых.

Да, что касается четвертого пункта, то опосредованное влияние имеется через стоимость кредитования и ипотеки, но не на сопоставимом уровне.

Главное преимущество недвижимости пред другими классами активов в том, что недвижимость существует вне фондового рынка и какой бы не был сантимент на рынке - жизнь в реальном секторе продолжается.

В свою очередь, недвижимость не всегда приносит рентный доход (бывают периоды простоя), требует дополнительных затрат, иногда внезапных, и менее ликвидна, чем облигации.

Акции и облигации

Облигации редко дают доходность выше или на сопоставимом уровне с акциями. Обычно и бо́льшую часть времени доходность по облигациям ниже.

Но стоимость облигаций в меньшей степени зависит от финансовых успехов компании. То есть облигации не потеряют в цене, если прибыльная компания вдруг лишится 50% прибыли, в отличие от акций, для которых такой результат будет крайне негативным.

При этом доходность облигаций более стабильна. На примере все той же прибыли, если компания направляет на дивиденды 50% чистой прибыли, а прибыль за период падает на 50% - инвестор теряет половину дохода. Иными словами, была доходность 10%, а стала 5%. Добавим к этому временные (реже постоянные) трудности с бизнесом и получим дополнительное снижение стоимости.

Это самый оптимистичный сценарий из негативных. Скажем, в последнее время многие компании рекомендовали не выплачивать дивиденды или отменить решение о выплате дивидендов. При отсутствии фактического роста бизнеса для инвестора - это период нулевой доходности.

В целом, сравнивая облигации с акциями, интересы заемщиков для компании всегда стоят на первом месте, а интересы инвесторов - на втором. В некоторых случаях компании даже могут размыть долю текущих акционеров дополнительной эмиссией акций, чтобы продолжать выполнять свои обязательства.

Но основное преимущество облигаций, все таки - это стабильный доход независимо от того, какой сантимент сложился на рынке акций. И рост доходности тогда, когда ЦБ снижает ключевую ставку (на бизнес и акции это влияет опосредованно и лишь через продолжительное время).

Из минусов, очевидно - это отсутствие добавленной стоимости. Облигации никак не учитывают в цене рост бизнеса, активов, рост выручки и прибыли и т.д. Все это отражается в стоимости акций, но не облигаций.

Более того, не отражаются успехи компании и в размере купонных выплат (в отличие и в сравнение с дивидендными выплатами), который определен заранее.

Наконец, облигации не абсорбируют инфляцию, в то время как выручка у большинства хороших компаний растет по-крайней мере на уровне инфляции.

Подытоживая

Глядя на классы активов в таком ключе мы видим не только абсолютно разные уровни соотношения доходности и рисков, но и совершенно разные принципы и условия получения дохода.

И тут опять встает вопрос о том, что выбрать - вариант "и" или вариант "или".

Погоня за доходностью, о которой я писал в начале, является вечным поиском альтернативного варианта, на котором получится забрать сверхдоход, то есть это всегда вариант "или" и блуждание от одного класса активов к другому.

Проблема же в том, что гарантированная доходность заканчивается там, где заканчивается банковский депозит (который в большинстве случаев проигрывает инфляции, то есть является убыточным). Все остальные классы активов подразумевают вероятности получения дохода/убытка.

Выбирая во что вложиться сейчас инвестор зачастую акцентирует внимание на настоящем и не учитывает многовариативного будущего.

Объясню на простейшем примере: те, у кого была недвижимость в аренде в 2022-ом, могли на рентный доход ежемесячно скупать сильно подешевевшие акции. Но если вернуться в конец 2021 и спросить "Что лучше?" все без исключения сказали бы, что "разумеется акции".

Более того, в 2022 недвижимость продолжила расти в цене, а рынок акций лишь начал свое восстановление со дна.

В общем и целом я веду к простой мысли, что погоня за доходностью в одном классе активов и в краткосроке часто проигрывает управлению портфелем из разных активов и в долгосроке.

И на мой взгляд для более качественного личного финансового роста нужно совершить простую, но крайне эффективную и действенную подмену - "и" сместить в долгосрок, а "или" в краткосрок.

По принципу "и" собирать портфель, устойчивый к различным изменениям и позволяющий увеличивать доходность за счет ребалансировки (на длинном временном отрезке), а по принципу "или" определять то, что наиболее целесообразно докупить в портфель на данный момент времени.

Идея такого устойчивого к внешним изменениям портфеля сначала нашла отражение в стратегии "60/40" (60% акций и 40% облигаций с постепенным смещением баланса в сторону увеличения доли облигаций по мере приближения к пенсионному возрасту), а затем переросла в стратегию "Всесезонного портфеля" (авторство которого приписывается Рэю Далио, но в действительности стратегия существовала и раньше, а Рэй дал ей название и сделал популярной).

Всесезонный портфель

В 2022 году фонд Рэя Далио Bridgewater стал ведущим иностранным хедж-фондом в Китае, обогнав все остальные фонды по размеру капитала.

Интересно, что это произошло благодаря новому продукту (ETF), который основан на "Всесезонном портфеле" Рэя. Этот продукт получил особое распространение у институциональных инвесторов в Китае как "стойкий к рискам и изменениям".

Более того, конкуренты решили почить на его лаврах и начали дублировать стратегию в своих продуктах.

Рэй Далио говорил, что ему не хотелось, чтобы состояние (капитал), которое он заработал, исчезло после его смерти. Именно это побудило инвестора заняться задачей составления портфеля, способного успешно работать без его участия на благо семьи.

Всесезонный портфель, основанный на паритете рисков, использует только длинные позиции. Портфель не хеджирует риски путем открытия коротких позиций. Вместо этого для защиты используются инвестиции в облигации, золото и сырьевые товары.

Структура портфеля:

- 40% долгосрочные облигации;

- 30% акции;

- 15% среднесрочные облигации;

- 7,5% золото;

- 7,5% сырьевые товары.

Портфель нуждается в ребалансировке. Когда один из сегментов демонстрирует высокую доходность, необходимо продать из него часть активов и переместить вырученные средства в другие сегменты, чтобы восстановить первоначальное соотношение. Ребалансировку необходимо проводить не реже одного раза в год, что в целом вяжется с отсутствием необходимости постоянно следить за портфелем.

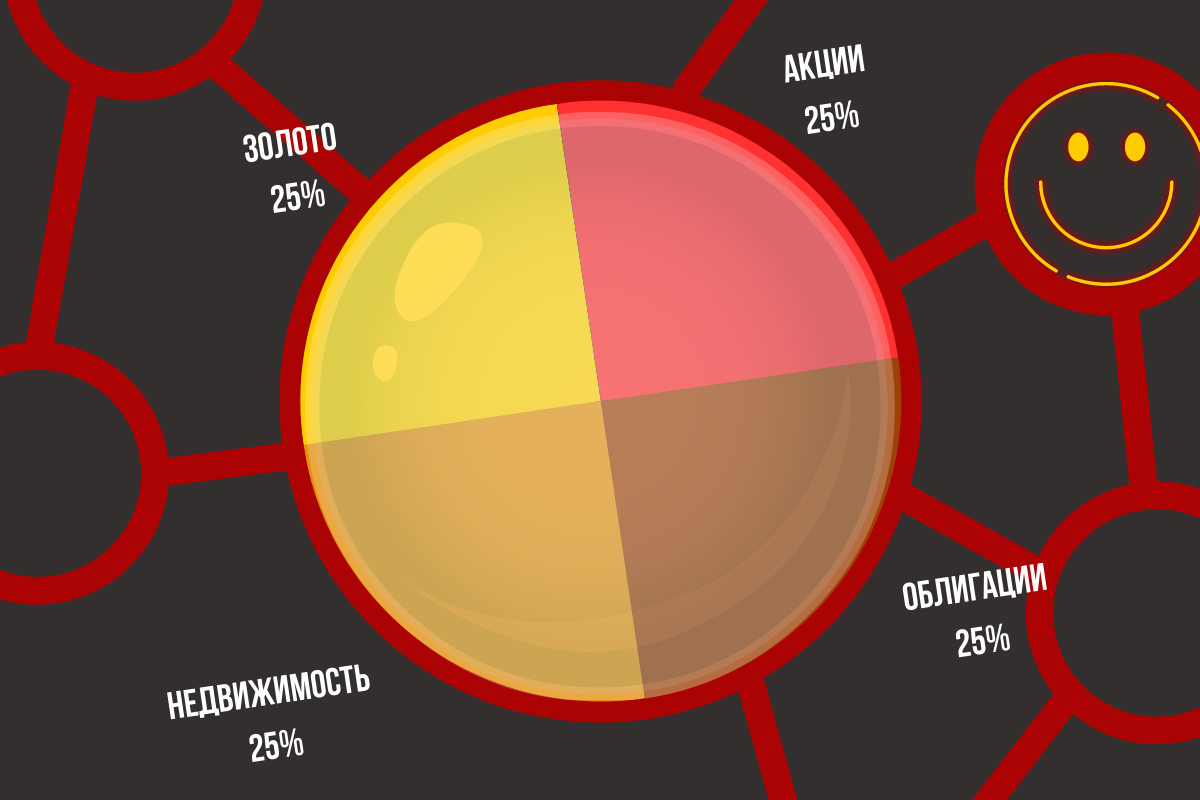

Есть и более адаптированная версия данного портфеля, где каждый инструмент занимает 25%, а сырьевых товаров в принципе нет (их заменяет золото и акции сырьевых компаний). Также, данный портфель включает недвижимость в качестве еще одного обязательного сегмента.

В итоге структура портфеля:

- 25% облигации (длинные и короткие, по 50%);

- 25% акции (стоимости и роста);

- 25% золото (бумажное и физическое);

- 25% недвижимость (бумажная и физическая).

Далее доли уже можно ребалансировать под свой риск-профиль, где смещение в пользу акций - рост рисков и доходности, смещение в пользу золота, облигаций и недвижимости - снижение рисков при снижении потенциальной доходности.

При погруженности в инвестиционный процесс и при наличии базового понимания о том, как устроен и работает рынок - можно проводить распределение активов по размеру долей в зависимости ситуации в экономике и на рынке.

Тут я специально отметил, что не в зависимости от рыночного сантимента, то есть настроений на рынке, а в зависимости от реальной ситуации - что происходит, какая оценка активов в текущий момент и какой потенциал доходности имеется.

Скажем, в цикле активного ужесточения денежно-кредитной политики, то есть когда ЦБ занимается регулярным поднятием процентной ставки, есть смысл увеличивать долю краткосрочных ОФЗ или ОФЗ с плавающим купоном (флоатеры), привязанных к ставке RUONIA. И напротив, когда ЦБ заявляет о предстоящем смягчении ДКП можно смещать баланс в пользу долгосрочных ОФЗ с постоянным купоном, фиксируя для себя таким образом более высокую доходность на продолжительный период.

- В период неопределенности, как сейчас, можно иметь и то, и другое, чтобы получать доход в моменте, а при наступлении того или иного события - иметь возможность провести ребалансировку.

Корпоративных облигаций я не касаюсь, так как их нужно оценивать отдельно. Скажем, прямо сейчас многие эмитенты стараются выйти на рынок за деньгами, пока ЦБ не поднял ставку. На практике это означает, что после повышения ставки количество размещений под более высокий процент снизится и вероятно снизится значительно.

Остальное в принципе не должно вызывать вопросов, но отдельно хочу оговориться по теме недвижимости и золота:

- Во-первых, бумажные недвижимость/золото никогда не будут полноценной альтернативой физическим активам.

Бумажная недвижимость, представленная в виде фондов, управляется другими и сопряжена с рисками падения доходности/закрытия фонда из-за недостаточной доходности.

Физическое золото, фактически, выступает хеджем всех системных рисков (скажем, покрывает риски национализации, дефолта страны и т.д.)

- Во-вторых, бумажные недвижимость/золото в виду меньшей стоимости и большей ликвидности могут стать отличным дополнением к физическим активам.

Их включение в портфель позволяет выдерживать определенный баланс долей в портфеле и более основательно проводить ребалансировку не затрагивая физические активы.

Ну и поскольку речь все таки идет об инвестициях в российском периметре, а также до тех пор, пока экономика России зависима от валютного курса - в структуре портфеля нужно учитывать валютную составляющую.

В какой-то степени девальвация рубля покрывается наличием акций экспортеров, которые получают валютную выручку за свои товары (основываясь на исторических данных, в цене акций ослабление рубля отражается примерно спустя пол года).

Также на данный момент в российском периметре доступны золотые облигации, замещенные облигации, облигации в юанях и акции китайских компаний, номинированные, торгующиеся и выплачивающие дивиденды в гонконгских долларах.

Этого в принципе достаточно, чтобы в каждом сегменте покрыть эффект девальвации национальной валюты.

В завершение добавлю, что такой портфель позволяет: а) спать спокойно; б) сконцентрироваться на настоящих целях и задачах, то есть на регулярном и систематическом приросте капитала и в) легче переносить рыночные потрясения, имея в распоряжении больше "рычагов" для влияния на ситуацию конкретно для себя.

Отвечая на последние вопросы:

1. Не считаете ли вы, что с учетом развития кризиса (рецессии) в ЕС и США, и в связи со снижением глобального потребления и потребления энергоресурсов (которое отразится на всех странах), имеет смысл создать и увеличить подушку из облигаций?

Ответ: именно так я и считаю, и в том числе по этим причинам сам сейчас больше сосредоточен на покупке облигаций, а акции покупаю выборочно и лишь по той цене, по которой я буду готов пересиживать возможную коррекцию.

В перспективе я рассчитываю на то, что купоны можно будет реинвестировать в акции, выравнивая тем самым баланс портфеля.

2. Какая доля облигаций у вас сейчас к портфелю акций?

Если объединить фондовый портфель с портфелем "Русский блудняк", то есть объединить в одну сумму, то (без учета недвижимости) доля портфеля облигаций чуть более 60%.

3. Какие фонды недвижимости на замену ПНК Рентал вы смотрите?

Никакие. Беглый анализ показал, что:

Во-первых, у многих фондов не слишком хорошая отчетность, например, не указана стоимость объектов или не обновляются новости.

Во-вторых, у многих фондов слишком большие комиссии за управление.

В-третьих, инвесторы ПНК Рентал еще даже не получив выплаты за паи пошли искать альтернативу и переставили котировки паев этих фондов примерно на 20%. В случае недвижимости (любой) важно под какую доходность покупать актив.

Вот, к примеру, ЗПИФ недвижимости Дом.РФ:

Зоны, отмеченные кругом - это покупки каких-то крупных участников. Обратите внимание, что потом доходность возвращалась к нормализованной.

Прямоугольная область - странная заруба с покупками и продажами крупняка, между началом СВО и частичной мобилизацией.

А дальше - то, что сделали маленькие частные инвесторы.

Это просто один из примеров.

Вот еще наглядный пример, ЗПИФ Парус-Озн:

Вообще, я конечно хотел переложиться в какой-то иной фонд, но потом честно себе признался, что ПНК Рентал - он такой один. И его больше нет. А потому зачем менять отличное на не очень хорошее в момент ажиотажного спроса - не понятно.

Тем не менее, во второй половине года я планирую взяться за бумажную недвижимость. Прежде всего меня интересуют токены на недвижимость, которые выпускает Самолет (сразу скажу, что для квалифицированных инвесторов).

Также, на созвоне с инвесторами в Самолете рассказали о том, что уже летом планируют выпустить свои ЗПИФ.

Сложно сказать, будут ли эти фонды основываться на сделках стройки и продажи недвижимости (как основной источник дохода фонда) или все таки будут включать рентную недвижимость, но учитывая раскрываемость информации в Самолете - лично мне уже интересно. Будем посмотреть.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.