Произошли некоторые изменения во всех портфелях.

Портфель "Доходный"

Продолжают поступать купоны по облигациям и, как и писал прежде о своих намерениях, пока я все реинвестирую обратно в активы, выстраивая таким образом пирамиду из облигаций.

Основные изменения в портфеле:

1. Набрал долю замещаек ГазКЗ-37Д (RU000A105RH2).

Средняя покупки составляет 71170 рублей. И тут вышла странная история, которую я описывал в Telegram-канале, но повторю сейчас.

Между покупателями и продавцами был достаточно большой спред, порядка 800 рублей на бумагу. Первую заявку я выставил чуть выше лучшего предложения на покупку - 71200. Спустя минуту в стакане началось шевеление и продавцы заерзали в направление моей заявки. Когда цена опустилась до 71230 я просто отменил заявку, понаблюдал за сделками и снова сдвинул ордер на покупку ниже. В итоге кто-то подхватил эту игру и когда я ушел - цену обвалили до 69600 (дальше я просто не смотрел, что происходит).

Все это объясняется крайне низкой ликвидностью и большим предложением на продажу. Странно иное - курс в день сделки составлял около 80 рублей, а облигации в тот же день обновили локальный минимум - только из-за этой аномалии я и полез в актив.

При этом я собирался набирать долю в 2 захода, по средней около 71000 и далее усредняться ниже, скажем, по 68000. Но как оказалось (на текущий момент) - это было дно и на текущий момент курсовая бумажная прибыль уже составляет 6%. Пока, соответственно, ничего не делаю - наблюдаю за курсом рубля и наслаждаюсь удачным входом в актив.

Был вопрос о том, как я посчитал потенциальную доходность свыше 30% на этот выпуск замещаек. Ответ простой - я делаю ставку на то, что ФРС будет снижать ключевую ставку, что должно привести к переоценке стоимости еврооблигаций, как это было прежде. Если этот паттерн отработает, рубль не укрепится ниже 80 и облигации вернутся на нормальный (по предыдущим меркам) уровень доходности - мы получим переоценку от 30% и более.

Проблема в том, что теперь я могу лишь говорить об этом общими словами, так как графика облигаций до замещения больше не существует. И есть вероятность, что российский рынок попросту не будет экстраполировать изменение ключевой ставки ФРС на доходность замещаек. В таком случае доходность будет ниже.

Что же касается возможности узнать, как оно будет - ждать осталось не так долго, быть может около полугода (или даже меньше, ведь рынок облигаций будет отыгрывать ожидания по снижению ставки).

2. Нарастил долю ЕвроТранс2, о чем прежде также писал.

Когда готовил этот обзор понял, что я перестарался с набором риска. Ставка на IPO компании в качестве драйвера для переоценки риск-доходности облигаций сыграла как и задумывалось, но размер доли явно завышен.

Пока жду, когда доходность еще снизится на 2-3%, и буду фиксировать прибыль на часть доли.

3. Полученные в последнее время купоны, а также выплату по ПНК Рентал, я реинвестировал в облигации ХайТэк 1P1 (RU000A106151) и РедСофт2P4 (RU000A106CR1).

Доли этих выпусков начал собирать прежде исключительно на купоны, но посмотрел на рынок корпоративных облигаций в целом и решил сразу увеличить массу до более внушительной.

Мини-обзор по РедСофт делал в Telegram-канале, о ХайТэк рассказывал прежде. На мой взгляд оба выпуска - максимальная доходность при умеренном риске (по моим меркам - близко к ВДО, но не ВДО).

4. Решил немного высвободить кэш, на всякий случай, и продал около 12% от доли облигаций ПозТех (RU000A105JG1). Может и зря, но без запаса кэша как-то совсем неудобно, а после выплаты купонов доходность снова снизилась за счет роста тела облигации.

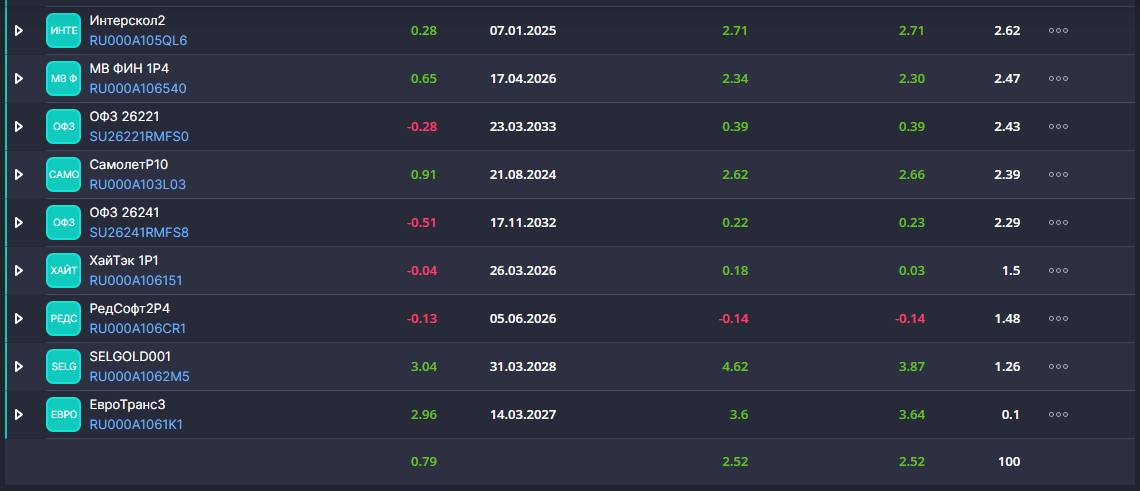

В итоге, на текущий момент портфель выглядит следующим образом:

Суммарная прибыль портфеля вышла из отрицательной зоны в момент формирования портфеля и поползла вверх:

То же самое касается общей доходности с учетом купонов и ребалансировки:

Каких-то существенных изменений по портфелю пока не планируется.

Забегая вперед отмечу, что текущее ослабление рубля при условии продолжительного (более месяца) пребывания выше 80 рублей за доллар станет проинфляционным фактором, который отразится в ценах на импорт через 3-6 месяцев:

Сейчас заговорили о том, что рубль снова пойдет на 120 за доллар. Я в этом очень сильно сомневаюсь и не рассматриваю данный сценарий:

Во-первых, потому что это приведет к росту инфляции, а значит ЦБ будет всячески противостоять этому. Механизм противостояния уже готов и проверен - ручное управление экспортными потоками российских экспортеров (указания когда продавать валюту).

Во-вторых, потому что нет причин для такого сильного ослабления. Курс 120 был в момент полной неопределенности и панических покупок. Сейчас ситуация иная.

Но в то же время я сейчас смотрю на валютную пару в контексте сложившегося тренда, где максимум наиболее вероятен на уровне 90 рублей за доллар, а минимум (нижняя граница) около 77,5 рублей.

Я это все к чему говорю. Если курс будет стабильно держатся выше 80-ти - это уже проинфляционный фактор и повод для ЦБ на следующих заседаниях поднять ставку.

Изменение ставки на 0,25-0,5 б.п., на мой взгляд, сильно на доходности облигаций не повлияет (рынок ждал повышения ставки еще пол года назад и уже тогда заложил это изменение). В случае же более сильного поднятия ставки, скажем, до 8,5-9% с текущих 7,5% - будет резонно частично зафиксировать прибыль по ОФЗ с переменным купоном и переложиться в ОФЗ с фиксированным купоном.

Основной фондовый

Как писал в этой заметке:

На данный момент я предпочитаю подкопить кэш и не совершаю активных покупок в свой основной портфель акций.

У меня оставались гонконгские доллары, при этом на рынке Китая по моим собственным наблюдениям волна негативизма снова сменяется (теперь уже осторожным) оптимизмом, так что я решил докупить Li-Ning:

Последняя покупка была по 42,2 HKD с учетом комиссия и сбора. Доля в портфеле 1,42%.

Также, начал набирать долю в Zijin Mining:

Пока не очень понятно идет ли технический отскок или уже начался разворот. Долю взял в 1,2% к портфелю по средней 11,6 HKD.

На эту историю я смотрю исключительно в долгосрочной перспективе и в качестве основной ставки не только и не столько на золото, сколько на медь, ее острый дефицит и превышающий в несколько раз спрос над предложением.

Доля в 1,2% позволяет еще как минимум 2 раза увеличить долю и усредниться, так что если я не прав с моментом покупки - буду докупать на каждых -20% от своей средней.

Русский блудняк

Что касается портфеля "Русский блудняк", то писал прежде на Дзене, что возможно буду наращивать его за счет купонов по облигациям.

В результате докупил Сегежу, увеличив долю примерно на 12% и до 20,2% от портфеля и докупил Абрау-Дюрсо, увеличив долю на 30% и до 15,44% от портфеля.

Сегежу докупил прямо перед локальным ослаблением рубля, так что доля вышла в стабильный плюс (рынок ожидает улучшения финансовых потоков за счет валютной части выручки).

Что же касается Абрау-Дюрсо, вышла новость:

- Абрау-Дюрсо планирует увеличивать экспорт продукции своего предприятия в Азербайджане - винодельческого завода "Шеки Шараб", в том числе поставлять ее в Турцию и Китай.

На данный момент мы больше всего экспортируем продукцию в Россию, но мы намерены экспортировать в другие страны. В частности, в Турцию после открытия границ через Нахчыван. Кроме этого мы надеемся на китайский рынок, мы планируем отправить первый контейнер азербайджанской продукции в Китай. Мы вкладываем наши маркетологические, дистрибьюторские усилия, ищем партнеров для увеличения объемов.

Борис Титов, глава Абрау-Дюрсо

Также был созвон аналитиков с Титовым. Что я услышал из того, что не было сказано прямо, но между строк читалось:

1. Акции оценены адекватно, если сравнить с зарубежными аналогами.

Тут вопрос в том, а насколько адекватно сравнивать российский рынок капитала с иностранным (который, кроме размера, отличается и большей открытостью и доступностью).

Прежде данное сравнение было не уместным. Российский рынок - развивающийся рынок в рамках развивающейся экономики, а потому всегда давал премию к риску.

В свою очередь развивающаяся экономика - это не только некий потенциальный апсайд по росту, но и все сопутствующие проблемы, с которыми экономика сталкивается в меру отсутствия стабильности.

На мой взгляд глобально это никак не изменилось. А потому если оценивать по российским меркам - акции оценены не дешево. Впрочем, дешевыми по мультипликаторам они если и были прежде, то лишь эпизодически, в рамках волатильности.

2. SPO с целью увеличения free-float планируют продолжать, но теми же темпами, что и раньше. С 2011 года компания смогла увеличить free-float до 9% от общей эмиссии. Пока история выглядит как очень долгая.

Интересно, что со слов Титова в компании SPO рассматривают не как увеличение free-float, а прежде всего в качестве дополнительного финансирования (в котором, опять же, сейчас компания не нуждается).

Было много вопросов и недопонимание по теме портфеля "Русский блудняк" - зачем я его создал и почему на отдельном счету.

Если выразить суть максимально коротко: "Русский блудняк" для меня - это длинные деньги.

В основном фондовом портфеле я часто что-то докупаю, провожу ребалансировку и внимательно слежу за обновлениями информации по компаниям.

"Русский блудняк" задумывался как портфель, в котором сделки будут совершаться очень редко, а за результатами можно не следить в ближайшие минимум 5 лет. Учитывая общее информационное поле мне все таки попадаются на глаза новости, но просматриваю их исключительно из любопытства.

Иными словами, "Русский блудняк" - это ставка на то, что через 5 лет входящие в состав портфеля компании будут уже совершенно другими, как по масштабу деятельности, так и по отдаче на вложенный капитал.

Как-то так.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.