Всем привет👋

На каждой консультации клиенты спрашивают меня об инвестициях, но у многих финансовая ситуация оставляет желать лучшего.

У многих из них закредитованность на уровне 30-50%, а это очень значительная нагрузка❌

Если начать инвестировать, то в критический момент, когда происходит что-то незапланированное, можно не заработать деньги а потерять.

Они думают, что инвестиции в моменте решат их финансовые проблемы - ЭТО НЕ ТАК‼️

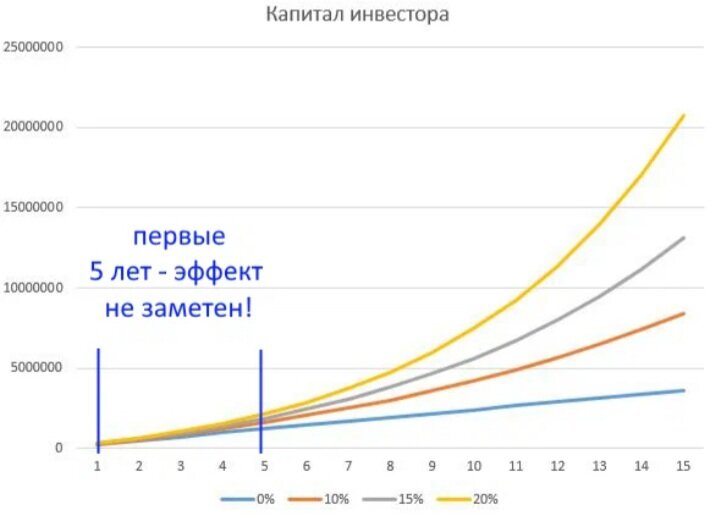

🔼ИНВЕСТИЦИИ - это долгосрочный инструмент ( от 5 лет )

⚠️ Нужно сначала подготовить крепкий фундамент, ведь без него не построить хороший финансовый небоскрёб.

❓Какие шаги предпринять❓

➖Рассчитать кредитную нагрузку

➖Максимально быстро закрыть кредиты, у которых % ставка выше ставки ЦБ (сейчас 7,5%)

➖Сформировать финансовую подушку ( 6 ежемесячных трат )

✔️И только после этого начинать инвестировать

Как же рассчитать кредитную нагрузку❓

Оценивая своё финансовое положение, не достаточно учитывать только зарплату.

⚠️Нужно учесть и то сколько Вы с неё тратите на различные обязательства и сколько в конечном счёте остаётся!

💲Очень важно следить за кредитной нагрузкой, чтобы она не превышала определённый уровень

Чтобы было с деньгами все замечательно, нужно с ними говорить на одном языке - языке ЦИФР

Кредитная нагрузка – это отношение ежемесячных платежей по кредитам к личному чистому доходу заемщика.

Виды нагрузки в % от дохода:

📌до 30% - оптимальная

📌30-50% - умеренная

📌50-70% - высокая

📌70-100% - критическая (долговая яма)

Рассчитывается по данным за месяц.

Для самостоятельного расчёта используйте формулу

Все платежи по кредитам за месяц / Общий доход за месяц × 100% = Кредитная нагрузка

Попробуйте вычислить свой коэффициент самостоятельно.

Если ваша нагрузка более 50%, то нужно приложить усилия по уменьшению нагрузки.

Это очень важно!