Добрый день, Инвестсообщество!

Много копий сломано в спорах, нужно ли инвестировать, если у тебя есть кредиты или ипотека. На самом деле, спор можно было бы закрыть одной фразой: "Всё сугубо индивидуально!"

Но так не интересно, ведь истина рождается в споре, который я и предлагаю вам в комментариях!

Опустим момент целесообразно ли вообще брать ипотеку. В современных условиях - это норма. И для многих единственный выход обзавестись жильём.

Предисловие

Причина такого вопроса возникла у меня из-за улучшения жилищных условий, но так как я не гуру инвестор, который живёт за счёт продажи курсов инвестиций, я это делаю через ипотеку.

Изначально был вариант провести альтернативную сделку: продать свою 2-кв, и добавив ипотечные деньги, купить 3 кв. Но из-за сложности проведения этой сделки, я решил просто купить квартиру в ипотеку, а старую квартиру продать.

Свободные деньги с продажи должны пойти на частичное погашение ипотеки, но... возникают мысли, которые мешают спокойно спать...

Причина таких мыслей

Шальная мысль - "проинвестировать" возникает из-за множества причин и по этому разберём их по подробнее.

Я слишком долго коплю свой первый миллион

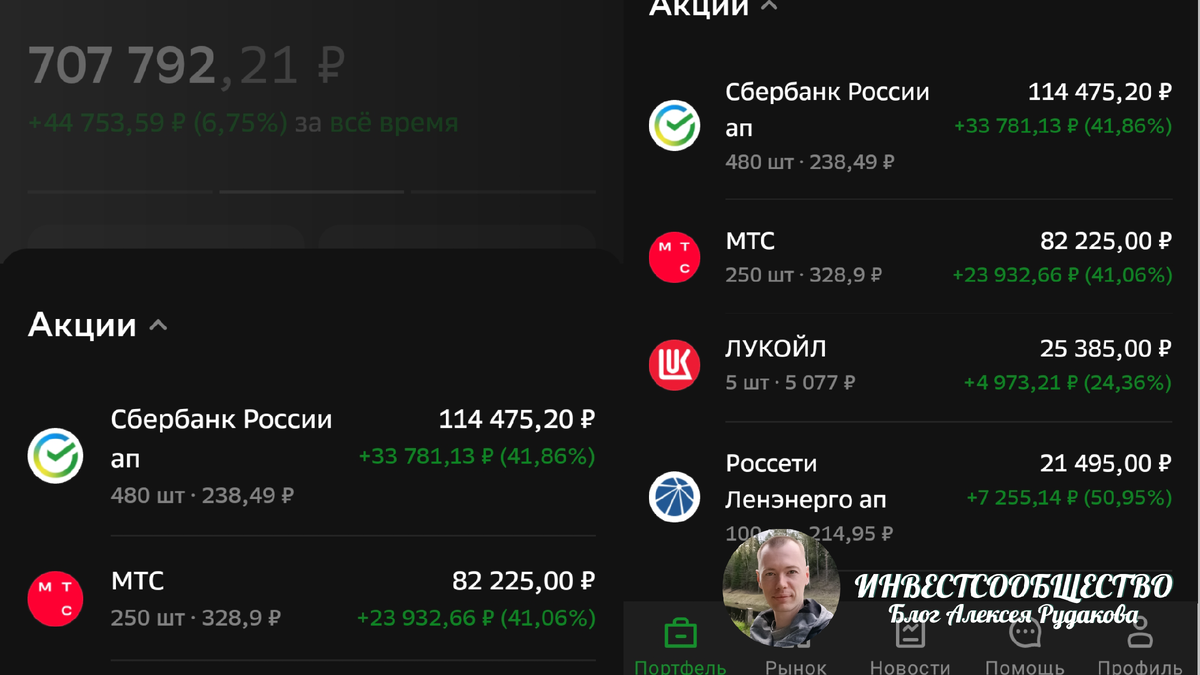

В ноябре 2023 года будет ровно 5 лет, как я купил свои первые акции МТС.

А мой основной дивидендный портфель составляет 700 000 рублей, ещё около 60 000 на Кит Финансе, и 30 000 на Тинькофф. На заброшенном благотворительном портфеле около 11 000 - 12 000 и ещё меньше на спекулятивном.

Я на это потратил 5 лет. Разумеется я не живу ради инвестиций и это лишь излишки от доходов.

А тут: квартира новая есть, ипотечный платёж не критичный для бюджета от слова "совсем", а сумма большая на руках, которая кратно увеличит мой дивидендный портфель.

Опасная мысль, но греет душу!

Позиции, которые выросли на 50-60%

Любимая тема многих: "а надо было..." Глядя на некоторые позиции, которые сильно плюсуют - намного больше, чем переплата по ипотечному кредиту, начинаешь задумываться, а почему бы не повторить...

Только в руках будет не 100 000 рублей, а больше 1 миллиона... ух...

К сожалению, мы склонны переоценивать свои возможности и обычный случай везения воспринимаем, как свою гениальность. Очень легко быть успешным на растущем рынке, особенно после кризиса.

И никто не знает, мы сейчас на вершине индекса или только в начале его роста...

Ипотечные деньги в инвестировании это инвестиции в кредит

Вы инвестируете на кредитные деньги? Думаю что вряд ли, каждый из вас понимает, какой это существенный риск. И что это скорее для профессионалов, которые действительно работают в этой сфере.

А вот с деньгами на досрочное погашение, мы почему то задумываемся об этом, хотя это по сути тоже самое.

Гашение ипотеки привлекает тем, что здесь вы получаете 100% профит. В моём случае 1000 рублей вложенная сейчас экономит 1371 рубль, который я не буду переплачивать.

100% сделка, которая приносит 137%, но только 1 раз.

Инфляция работает на нас

Очень часто используется аргумент, что инфляция такая высокая, что нет смысла досрочно гасить ипотеку.

Действительно в этом есть смысл, особенно вспоминая, как я приехал в Иваново из своего маленького городка поступать в университет. Проезд в автобусе стоил 12 рублей, а теперь спустя 13 лет его стоимость 30 рублей, при этом уже как два года.

А 8 лет назад, я работал преподавателем в колледже, учясь в магистратуре и моя ЗП была 18 000 рублей.

Думаю, таких примеров вы и сами можете накидать очень много.

С другой стороны, в первые годы ипотеки мы с вами выплачиваем в основном проценты и когда сумма платежа станет для нашей ЗП не существенной банк уже надоит соберёт с нас все "сливки".

Инвестиции растут быстрее, чем ставка по ипотеке

Тут конечно можно долго играть с цифрами, поставить сбер по 120 рублей с дивидендами в 25 рублей и показывать, какие мы умные.

Но тут вопрос в рисках, да и крайние случаи - это не честно. Давайте попробуем посчитать справедливо и объективно.

Сейчас ипотека около 10.8% годовых. Если взять на сумму досрочного платежа ОФЗ 26238 (погашение через 18 лет), то доходность к погашению составит 10.9% годовых.

Ипотека 800 000 рублей. Платёж 8 150 рублей, что за год составит 97 800 и при этом остаток 787 000 рублей. Остаток и заплаченные проценты вместе 884 800 рублей.

ОФЗ 800 000 рублей. Если ключевая ставка не поменяется, то за год сумма будет 887 200 рублей.

И разумеется, с 87 200 рублей надо вычесть налог 13%. Правда и с процентов по ипотеке вы можете оформить 3НДФЛ. А ещë есть налоговый вычесть тип А на ИИС.

Очень много рычагов, которые можно использовать.

В целом ОФЗ получаются выгоднее, но вопрос в том, что при этом вы имеете дополнительный риск - нагрузку на семейный бюджет и это может сыграть с вами злую шутку.

Акции интереснее, но и риски намного выше.

Баланс наше всё

Почему я считаю, что всё сугубо индивидуально. Начинать инвестировать после того, как закроете ипотеку - это бессмысленно, так как для инвестиций нужно время, а вы его потеряете.

И не забывайте, что по статистике большинство меняет недвижимость раз в 7 лет. В любом случае вам захочется потом квартиру побольше, а может и затем переехать в дом.

Иметь большую долговую нагрузку и при этом заниматься инвестированием - это всё равно, что учиться ездить на автомобиле со скоростью 120 км\ч. Ошибка будет летальной для вашего финансового благосостояния, а вероятность ошибки очень велика.

Нужно выверить определенный баланс между погашением и инвестированием. В первую очередь, сделаете так, чтобы ваше финансовое положение было устойчивым!

Моё решение

По предыдущей ипотеке я вносил досрочные погашения, уменьшая платёж. Всё это я делал для того, чтобы "не замечать" платежа по ипотеке. Мой платёж составлял в моменте всего 7% от ежемесячных доходов - это очень мало.

При этом я продолжал вносить сумму больше платежа, но стал инвестировать излишки.

Мне очень нравится идея внести сумму от продажи старой квартиры на брокерский счёт, но наверное я не буду страдать таким безрассудством.

Всё таки в моменте облегчить своё финансовое положение более важно, чем ждать когда эта сумма многократно вырастет.

К тому же у меня есть определенная ответственность перед женой и ребенком и нужно создать безопасные условия для их жизни и лучше это будет хорошая квартира с минимальными обязательствами по ней.

Я уверен, что выну из той суммы 100 000 - 200 000 рублей на свой ИИС, но не более того.

Друзья-ипотечники, вы инвестируете или нет? )))

И как выглядит ваш баланс?

ДРУГИЕ СТАТЬИ КАНАЛА:

- Не является индивидуальной инвестиционной рекомендацией.

- Провожу индивидуальные занятия по финансовому образованию в области правильных инвестиций в г. Иваново. Моя личная страница в VK.

Пишите, буду рад пообщаться!