Пришла пора очередного пополнения брокерского счета – это моя двадцать шестая плановая покупка российских акций. Состояние моего портфеля на утро 9 июня:

Общая стоимость моего портфеля, состоящего из отдельных акций, составляет 554'908 рублей, в то время как стоимость фонда TMOS равняется 54'415 рублей. Таким образом, за четыре месяца своего эксперимента я опережаю пассивный фонд на индекс Мосбиржи примерно почти на 2%.

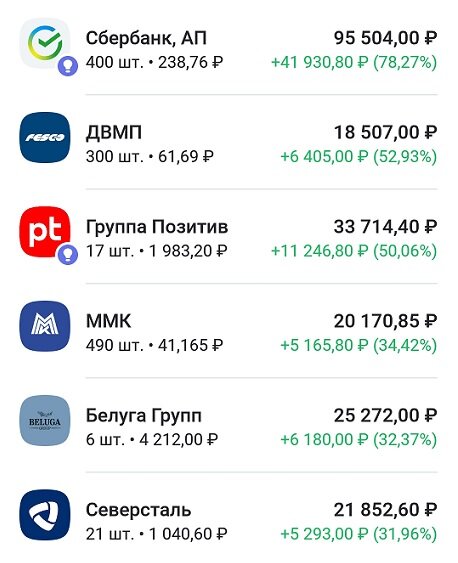

За последние две недели в тройке лидеров произошли небольшие изменения — Сбер продолжает уверенно лидировать, вторую строчку все так же удерживает ДВМП, а вот на третью поднялся Позитив, который отыгрывает новости о возможном включении в индекс Московской биржи.

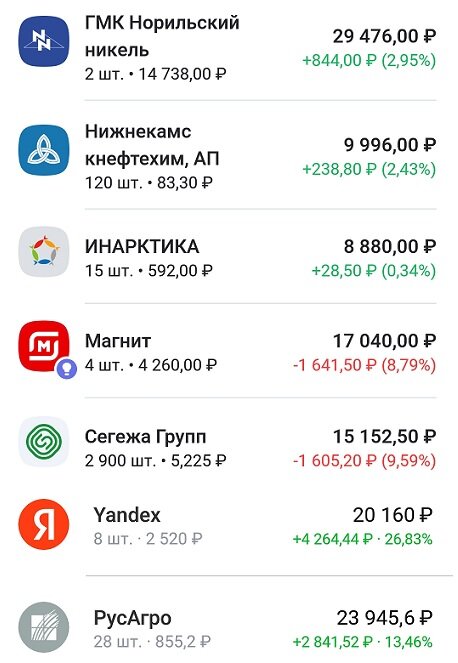

Аутсайдерами остаются Сегежа и Магнит — это единственные компании, акции которых показывают бумажный убыток. И если бизнес Сегежи действительно испытывает сильное давление, то у Магнита явно какие-то проблемы с корпоративным управлением — продолжаю держать обе компании и планирую их докупать.

С момента моей предыдущей покупки российский рынок вырос примерно на 1%, при этом во вторник он падал на целых 3%. Инвесторы продолжают с тревогой следить за геополитикой — любое обострение на наших западных границах приводит к распродаже.

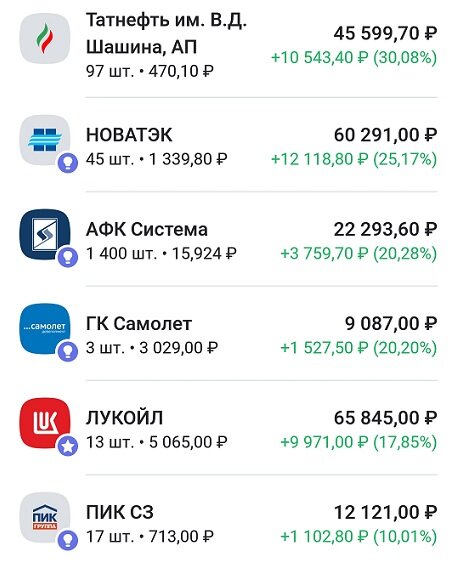

Вообще, наш рынок сейчас попал в ситуацию, когда и расти ему пока не на чем, и падать он не хочет. Практически все дивидендные истории уже отыграны, осталось лишь получить дивиденды Лукойла и дождаться решения Татнефти.

Думаю, нас ожидает крайне нервное лето, но свою стратегию я при этом не меняю и продолжаю равномерно покупать акции — несмотря на ожидаемую мною коррекцию, рынок ничего мне не должен и «может оставаться иррациональным дольше, чем я платежеспособным» :)

Если же говорить о корпоративных событиях, то больше всего меня заинтересовали новости, связанные с ГК Самолет. Сначала его руководство анонсировало обратный выкуп акций на сумму 10 миллиардов рублей, а затем отказалось от выплаты дивидендов за прошлый год.

Подобная мера носит временный характер и направлена на поддержание высокой финансовой гибкости с учетом обширной программы стратегического развития. Мы подтверждаем приверженность существующей дивидендной политике и намерены предложить Совету директоров вернуться к вопросу о дивидендных выплатах в III квартале 2023 года.

Строительная отрасль сейчас испытывает некоторые проблемы, но руководство Самолета все равно планирует увеличить выручку за этот год на 80%. Эти планы вполне реальны, потому что компания одна из немногих выстроила собственную экосистему — она продает квартиры сразу с меблировкой и предлагает дополнительные сервисы.

Несмотря на отмену дивидендов, Самолет не превращается в чистую историю роста — от дивидендной политики девелопер не отказывается, просто сейчас эти деньги направлены на масштабирование бизнеса. Тем самым компания поддерживает свой статус самого быстрорастущего застройщика во всей отрасли — и это можно только приветствовать :)

С новостями закончили, поэтому пора переходить к покупкам:

- Сбербанк П — 10 акций по 239,1;

- Новатэк — 1 акция по 1342,6;

- Татнефть П — 5 акций по 470,4;

- Позитив — 1 акция по 1959,4;

- Сегежа — 100 акций по 5,19;

- АФК Система — 100 акций по 15,88;

- Самолет — 1 акция по 3022,5;

- РусАгро — 1 акций по 854,4;

- ИНАРКТИКА — 1 акция по 593.

Сумма сегодняшних покупок составила 14'622рубля, поэтому на покупку фонда TMOS я сегодня потрачу 1462 рубля:

Так выглядит мой портфель после этих покупок:

Сбербанк (17%), Лукойл (11,5%) и Новатэк (11%) - крупнейшие доли в портфеле, доля остальных компаний колеблется от 2% до 8,5%.

Следующая моя плановая покупка будет 23 июня. Всем удачи и зеленых портфелей! :)

Друзья, приглашаю вас в свой телеграмм-канал Финансовый механизм!

Всем спасибо за внимание!