Измения в бухучете с 2023 года будем разбирать на примере ООО и ИП на ОСНО и УСН. Начнем с общей информации об изменениях.

ЕНС и ЕНП. Единый налоговый платеж — особый порядок уплаты налогов, при котором ИП (или компания) перечисляет суммы на единый налоговый счет, а далее эти суммы ИФНС распределяет по обязательствам ИП (компании). Независимо от местонахождения налогоплательщика все платежи теперь перечисляются в УФК по Тульской области (с мая изменилось наименование получателя на: «Казначейство России (ФНС России)»!) на единый КБК 182 0 10 61201 01 0000 510.

В связи с тем, что никакой информации об уплачиваемом налоге (взносе) в едином платежном поручении нет, уплаченная сумма будет «висеть» на ЕНС переплатой до тех пор, пока:

1. Вы не подадите уведомление или отчетность по налогу (взносу), который собираетесь оплатить.

2. Не наступит срок уплаты — для тех налогов, взносов, по которым уведомления или отчет не подаются.

Уведомления подаются 25 числа месяца, большинсво налогов, взносов теперь уплачиваются 28 числа месяца. Исключение - взносы за "травматизм", они уплачиваются также как и раньше 15 числа и не ЕНП в налоговую, а в СФР (объединенный ПФР и ФСС).

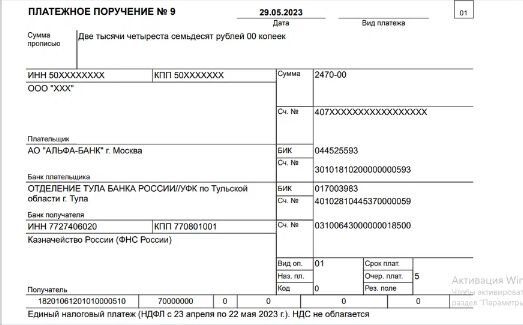

Пример заполнения платежного поручения в Казначейство России (ФНС России):

СФР. С 2023 года спроизошло объединение ПФР и ФСС. Теперь, кроме отчетов и уплат в налоговую, сдается отчетность и уплачиваются взносы в ОСФР ПО Г. МОСКВЕ И МОСКОВСКОЙ ОБЛАСТИ.

Регистрационный номер СФР. Регистрационный номер в СФР можно посмотреть в уведомлении о регистрации, а также в выписке из ЕГРЮЛ/ЕГРИП. Компании и ИП, зарегистрированные до 1 января 2023, временно, пока им не присвоен регномер СФР, указывают регномер в ПФР (!). КБК 797 1 02 12000 06 1000 160.

Пример заполнения платежного поручения в ОСФР ПО Г. МОСКВЕ И МОСКОВСКОЙ ОБЛАСТИ:

Основные изменения по отчетам. Теперь вместо СЗВ-М сдаются Персонифицированные сведения (срок сдачи теперь 25 число, а не 15-е), бывшие отчеты: СЗВ-ТД, 4-ФСС и СЗВ-СТАЖ входят в один отчет - ЕФС-1 Единая форма сведений. А также теперь необходимы Уведомления об исчисленных налогах и Заявления о зачете (это в случае ИП на УСН, ПСН) суммы страховых взносов и суммы дополнительных взносов 1% при доходе более 300 тыс. руб., уплаченных на ЕНС (для фиксированных взносов (45 842 рублей в 2023 г. для ИП без сотрудников) Заявление подается только в том случае, если хотите уменьшить налог на фиксированные взносы ранее установленных сроков уплаты (31.12 текущего года и 01.07 следующего, соответственно)). Заявление о зачете подается только в электронной форме.

Изменения по заработной плате. Работодатель должен удержать НДФЛ на дату выплаты дохода, так что теперь с аванса тоже уплачивается налог. Перечислять НДФЛ в бюджет нужно за промежуток с 23 числа прошлого месяца по 22 число нового, а не за календарный месяц, как раньше. В связи с тем, что с аванса теперь удерживается НДФЛ, рекомендуются два варианта расчета: установить размер аванса исходя из фактически отработанного времени, или установить сумму выплаты в размере 50 процентов от оклада. Второй вариант проще и подойдет тем, кто не использовал еще первый вариант.

Далее материал будет изложен на конкретных практических примерах в нескольких статьях с соответствующими заголовками, в которых будут подробнее рассмотрены уведомления, отчеты, заявления, сроки, даты, суммы, взаимодейсвие с госорганами через СБИС (Контур практически аналогичен), исправления отчетности за прошлые периоды и в 2023 году.