Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

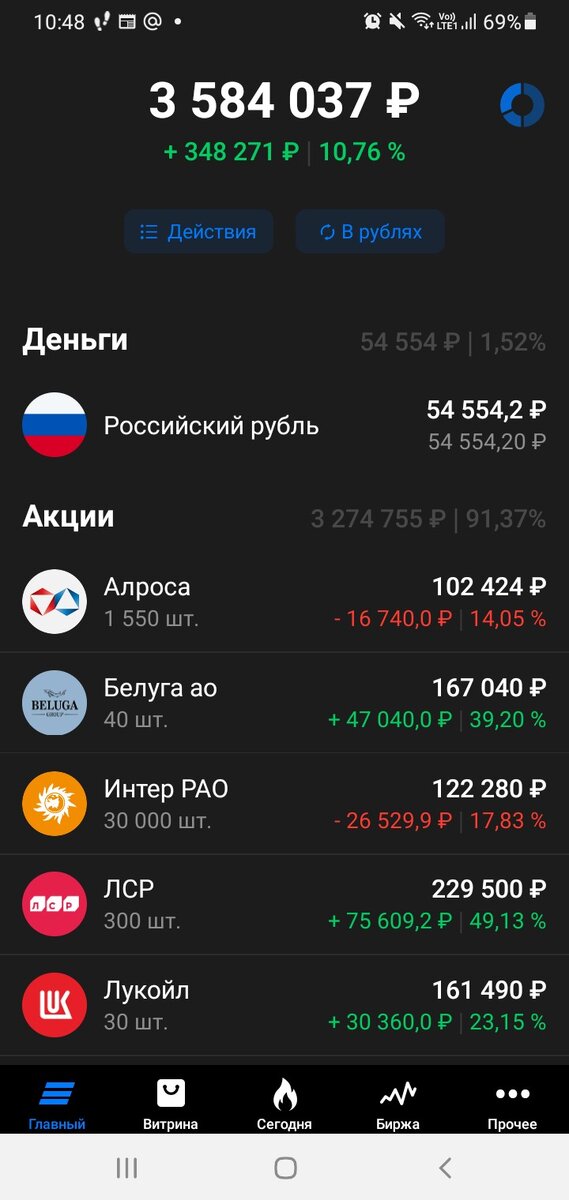

Подошла к завершению 82я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель за неделю подрос почти на 45 тысяч, при этом почти половина роста пришлась на поступившие дивиденды от Сбера (20029 рублей за вычетом ндфл).

В планах на прошедшую неделю было докупить 1900 акций ИнтерРАО после отсечки доведя общее число в портфеле до 30 тысяч – сделано. А вот с планами по увеличению позиции в Ренессанс страхование еще на 1000 штук пока до конца реализовать не получилось – успела прикупить только 300 акций после чего цена перевалила за 70 рублей, что превысило мои целевые, так сказать, значения покупки. Поэтому пока жду, аккумулирую «кэш» на брокерском счёте : )

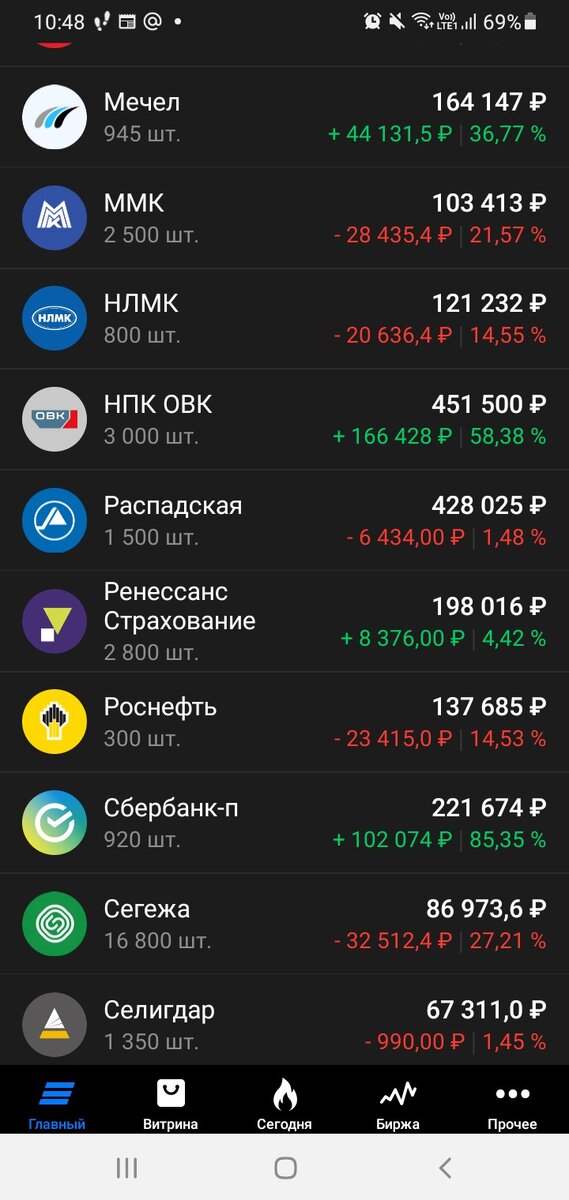

В целом размышляя о возможных действиях с активами на счете («вчера ночью перечитывал пейджер, много думал») сформировала для себя возможную идею в виде продажи всей позиции по Распадской. Распадская, наряду с НПК ОВК, Ренессансом, префами Татнефти и ЛСР (с ним есть пока сомнения из-за их приверженности к нумерологии при рекомендации размера дивидендов ) у меня основа портфеля которую по мере возможностей буду увеличивать в том числе за счет продажи других эмитентов. Часть из них в принципе должна быть продана к лету 2024

а часть - следствие ошибок «инвестиционной молодости» и пока они лежат в портфеле ожидая своего часа. И вполне могут пролежать еще долго. С Распадской же история более-менее понятна – растут показателя, за счет невыплаченных дивидендов гасится долг, у компании все более-менее хорошо. Но не так хорошо миноритарным акционерам которые не могут даже при таком хорошем положении дел у Распадской получить дивиденды.

Проблема в мажоритарном акционере Распадской - EVRAZ’е которому принадлежит более 90% акций нашего углекопа. Сам же ЕВРАЗ зарегистрирован не просто в иностранной, а в «мелкобританской» юрисдикции которая, насколько я поняла, не предполагает даже редомициляции, т.е. перерегистрации компании в другой стране. Вроде как у нас есть какие-то законодательные подвижки в плане обхода данного ограничения, но все в виде проектов и не все причастные лица с таким предложениями согласны

Ну а пока мажоритарием является мелкобританский ЕВРАЗ (к слову и сам находящийся под недружественными санкциями) получить дивиденды от Распадской он не сможет т.к. в случае выплаты они попадут на счета типа «С» и останутся в РФ. Других же драйверов роста я в ней пока не вижу – даже если с июля отменят послабления в части возможности не раскрывать финансовую информацию о деятельности публичных компаний

и будут красочные отчеты пока ситуация с невозможностью выплаты дивидендов не начнет меняться роста в Распадской не будет. Хотя там и маленький фрифлоат таких чудес эквилибристики как в Белоне или Ашинском метзаводе не жду.

Сама Распадская демонстрирует хаотичные движения в коридоре 270-300 рублей уже давно, иногда даже против рынка. СВО как мне видится еще надолго, намеки на возможное завершение могут появиться к концу аж 2024 года в привязке к американским выборам. Поэтому решила, если получится выйти в небольшой плюс, переложить всю выручку от продажи Распадской в Татнефть, но не в префы, а в обычку.

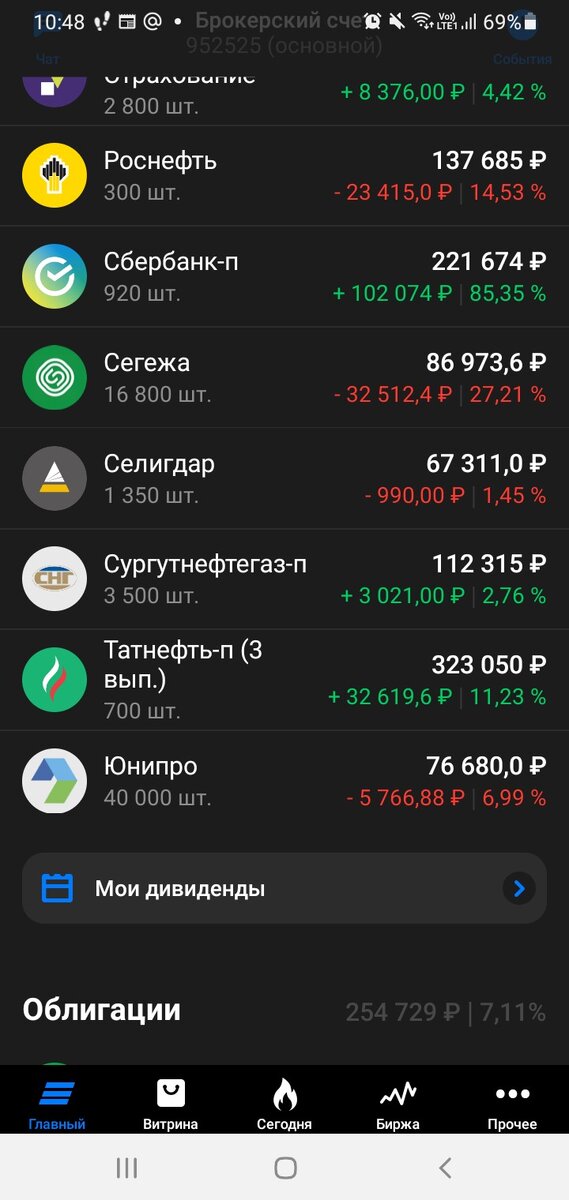

Сама Татнефть (префы) у меня надолго, вижу в ней хорошие перспективы роста (там и нефтепереработка, и шинные активы Нокиан и много чего еще). Но поскольку перекладывание рассматриваю как временную меру, чтобы выжать из длительного сиденья дивиденды (которые Татнефть платит три раза в год), а потом вернуться в Распадскую если позволит цена, для обособления так сказать рассчитываю взять именно обычку. Разницы ни в цене, ни в размере выплачиваемых дивидендов между ними практически нет. Ну и на новости о шикарном отчете Роснефти за первый квартал 2023

решила если получится с продажей Распадской прикупить 300 акций Роснефти чтобы усреднить имеющуюся позицию с нынешней средней в 537 рублей и при последующем росте иметь возможность сманеврировать капиталом выйдя в плюс из Роснефти. По цене ее акции примерно равны сейчас Татнефти.

Так было в планах, но пока обдумывала сей маневр упустила возможность выйти из Распадской почти по 300 в понедельник или вторник, потом котировки пошли вниз, зато вверх пошли котировки Татнефти и Роснефти к концу недели перевалив уже за 460 рублей. А в расчетах так все красиво складывалось – продаю Распадскую по 300, на 450 тыс. беру 700 Татнефти и 300 Роснефти, сижу жду дивиденды, потом еще дивиденды и еще…

Пока облом. В пятницу, включая вечернюю сессию, рынок уверенно пер вверх вместе с восстанавливающимися ценами на нефть. А в это воскресенье у нас еще очередное заседание ОПЕК+ где по слухам к имеющимся ограничением добычи добавят еще 1 млн. бочек/сутки. Ладно, посмотрим, что будет, может и получится мою задумку реализовать в более-менее заданных параметрах.

Ладно, хватит о грустном. Хотя, как хватит? Именно о грустном, о нереализованных девичьих мечтах придется продолжить переходя к заголовку сегодняшней статьи.

Алроса рекомендовала в лице набсовета дивиденды за 2022 год не выплачивать. Вообще.

И поскольку отчетность за 2022 год компания не раскрывала не понятно следствие ли такое решение отсутствия базы для выплаты дивидендов или просто перестраховываются собирая деньги на черный день, в том числе с учетом предстоящего восстановления добычи на руднике «Мир». Я честно говоря надеялась, что хотя бы рублей 6-7 за год накинут, но нет. Не в этот раз. Впрочем, котировки очень быстро вернулись после просадки на данной новости примерно обратно где и были до показанного набсоветом кукиша :)

Ну и Мечел у нас отчитался на этой неделе. Ну как отчитался? Показал отчет по РСБУ и в нем 33 млн. убытков. Дивидендов конечно не рекомендовали, тут ожидаемо потому и держу только обычку. Что с долгом без отчета по МСФО не понятно, но если верить БКС, проанализировавшим отчетность дочерних компаний Мечела, он (долг) продолжает снижаться

Хорошо если БКС в этот раз не опростоволосятся как у них нередко бывает.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…