Авторское исследование предназначается как для начинающих риск-менеджеров, так и для разной степени продвинутых специалистов и содержит обобщающий материал накопленного многолетнего опыта анализа банков, в том числе и в « боевых» условиях, которые возникают с определенной регулярностью.

Смею утверждать, что существующая ежемесячная отчетность по РСБУ, выкладываемая на сайте ЦБ РФ в виде 101ф. ( оборотная ведомость) и 102ф. ( отчет о прибылях и убытках), являются достаточно информативными. Подробный расклад плана счетов, в котором только балансовых счетов свыше тысячи, позволяет агрегировать банковские потоки в нужном ракурсе. Если для процентных рисков (рисков убытков) отчетность по МСФО более предпочтительна и достоверна, то для анализа самых опасных рисков - рисков потери ликвидности, отчетность по МСФО практически бесполезна. А вот РСБУ дает весьма точную картину ликвидности с нужных ракурсов, причем при любой степени "рисования" балансов.

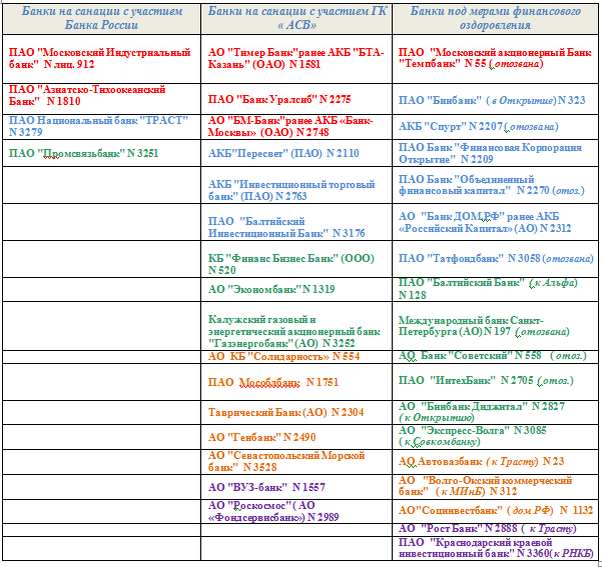

Все указанные ниже проблемные банки и банки с отозванной лицензией разделены на 5 крупных групп, отраженных 5-ю цветами в зависимости от главных факторов, которые привели их к высоким рискам потери ликвидности и далее к санациям и отзыву лицензий. Надо отметить, что нередко негативные факторы у банков формируются не в одном направлении, а в двух и более, что кратно усиливает риски.

1. Первая группа банков ( выделена красным цветом) относится к наиболее простой причине, которая лежит на поверхности, но выступает главным генератором проблемного финансового состояния кредитного учреждения. Это хроническая значимая убыточность. Надо отметить, что не во всех 100% случаях хроническая убыточность банка приводит его в тупик, иногда нужная акционерам рентабельность формируется вне поля зрения отчетности кредитной организации. Например, банк входит в структуру холдинга, как дочерняя организация и обслуживает интересы всего холдинга. Так, долгое время хронически убыточным был ПАО «МТС-Банк» группы АФК « Система» ( бывший МБРР), однако данное обстоятельство не привело его к внешнему вмешательству.

Тем не менее, гораздо чаще хронические убытки подводят банк к черте, когда либо нужна санация, либо отзыв лицензии. Значимые убытки создают потенциальную угрозу кредиторам банка, «съедая» не только капитал, но и часть привлеченных банком средств, при этом докапитализация со стороны акционеров нерентабельна. Надо заметить, что вложения в капиталы банков реально нерентабельны или малорентабельны, себя не оправдывают, чем и объясняется размах разного рода схемных увеличений капиталов банков. ЦБ РФ с этим активно борется, но это борьба со следствием, а не причиной. Причина же в огромной зарегулированности банковской системы, колоссальной перегруженности отчетностью, неоправданной затратности ведения самого банковского бизнеса и в итоге нерентабельности вложений в капитал. Ну а сама возможность схем изначально заложена в учете, когда при выдаче кредита делается простая проводка – дебет кредитного счета / кредит расчетного счета, т.е. запись по счетам без участия самих денег ( средств на корр. счетах банка). Однако, вернемся к нашей главной теме, она довольно обширная.

Итак, в первую группу банков ( красный цвет) у нас попали: Азиатско- тихоокеанский банк (ПАО), АО БМ-Банк» ( Банк Москвы), Акционерное общество "Тимер Банк" (ранее АКБ "БТА-Казань"), ПАО «Московский акционерный банк «Темпбанк», ПАО «Банк Уралсиб», ПАО "Московский Индустриальный банк".

Так какие же убытки заслуживают повышенного внимания ? Оценочно, балансовые убытки в размере, близком к 5% собственного капитала банка, формируют ему повышенные риски. Убытки по резервам на возможные потери и прочие операционные убытки, в несколько раз превышающие итоговый отрицательный результат поднимают эти риски до высоких. Данные берутся из ф. 102, как итоговая чистая прибыль (убыток) на квартальные и годовую даты, внутриквартально – расчетно по балансу (ф.101), как разница между доходами и расходами. Внутриквартальная расчетная прибыль выступает всего лишь ориентиром прогноза финансового результата будущего периода, однако не всегда положительная разница ( Д-Р) однозначно сигнализирует об итоговой прибыли, также как и отрицательная об убытках, но в подавляющем большинстве случаев это именно так. Далее следует обратить внимание на уровень потерь по движению резервов на возможные потери ( РВП), т.к. они, как правило, выступают главными генераторами итоговых убытков. Особое внимание следует уделить уровню операционных расходов, не связанных с основными работающими активами банка, т.е. не относящимся ни к кредитам и прочим размещенным средствам, ни к ценным бумагам (приобретенным и собственным), ни к участию в капитале, ни к операциям с ин. валютой, ни к производным инструментам (деривативам). Как правило, уже три названных индикатора в значимых суммах вкупе довольно показательно отражают плачевное состояние банка.

1а) Так, Азиатско-тихоокеанский банк (ПАО) попал под санацию с мая 2018г. ( отмечено красным цветом). Однако уже 2017г. (на 01.01.18) банк закрыл с такими сомнительными ( для продолжения деятельности) финансовыми результатами, что заслужил однозначный перевод в статус банков с высокими рисками дефолта. Помимо размера годовых убытков свыше 5% капитала, потери по резервам на возможные потери ( РВП) более, чем втрое превысили итоговый убыток, а отрицательный результат по операционной деятельности, не связанный напрямую с работающими активами, превысил общий убыток более, чем в 7 раз.

2а) Решение о санации АО «БМ-Банк» было принято в мае 2016г. Но закрытие года (на 01.01.16) уже показало преддефолтное состояние банка колоссальными убытками в треть капитала, потерями по РВП, вдвое превышающими эти убытки и значительные второстепенные операционные убытки, формирующие треть итоговых убытков.

3а) АО « Тимер Банк» ( бывший « БТА Казань» ) попал под санацию в марте 2015г. , что прямо вытекало из его финансовых показателей по итогам 2014г. Банк потерпел критические для себя убытки на операциях с приобретенными ценными бумагами, которые более чем в 3 раза превысили итоговые убытки. Повышенный уровень просроченной задолженности банка (23% кредитного портфеля при низкой концентрации общего кредитного риска в активах) выступает как вторичная причина, поскольку операционные убытки по портфелю ценных бумаг в 7 раз превысили потери по резервам.

4а) У ПАО «Московский акционерный банк «Темпбанк» в октябре 2017г. была отозвана лицензия в связи с накоплением на балансе значительного объема проблемных активов и их неудовлетворительным качеством. Банк нес высокие риски потери устойчивости уже в середине 2016г., зафиксировав за полугодие убытки в размере трети капитала, потери по резервам ( РВП) практически вдвое превысили итоговый убыток, а отрицательный результат по операционной деятельности, прямо не связанной с работающими активами, вплотную приблизился к уровню общего убытка. По итогам года ситуация только еще более усугубилась. И уже в марте 2017г. банк остановил платежи по своему корр. счету.

5а) Решение о передаче на санацию ПАО «Банк Уралсиб» было принято в ноябре 2015г. Но уже 1 квартал 2015г. банк закрыл с высокими убытками, составившими 9% капитала банка. Причинами выступили сверхвысокие расходы по резервам, ин. валюте и прочие операционные расходы, не связанные с основной деятельностью. По итогам 9 месяцев 2015г. место прочих операционных убытков заняли убытки по ин. валюте, которые к моменту санации превысили 3 млрд.руб. Резюмируя финансовое состояние банка Уралсиб в 1 квартале 2015г., можно определенно сказать, что банк один из первых не выдержал шоков девальвации рубля и последствий взлета учетной ставки. К девальвации рубля банк вообще был не готов, имея дефицит активов в ин. валюте перед однородными обязательствами в значимом размере - 36 млрд.руб. ( на 01.12.14).

6а) Банк России объявил о санации Московского индустриального банка ( МИнБанк) через Фонд консолидации банковского сектора (ФКБС) 22 января 2019 года. Среди ключевых проблем банка упоминались финансирование неэффективных инвестиционных проектов в области строительства, промышленности и операций с недвижимостью. Порядка 2/3 кредитов, выданных юридическим лицам, оказались проблемными. Уже с начала 2018г. банк нес высокие риски потери устойчивости из-за масштабных убытков даже с теми резервами, которые формировал по своему усмотрению.

Подводя итоги анализа банков первой группы, стоит отметить, что проблемы этих банков, синтезированные в высокой убыточности, довольно примечательны. А можно ли было по ним еще раньше заметить наступление неблагоприятных событий и перевести их в группу высокого риска еще более заблаговременно. Ответ утвердительный - да, вполне.

Азиатско-тихоокеанский банк уже в 1 полугодии 2017г. был довольно глубоко погружен в межбанковский рынок и рынок Репо с индикаторами высокого риска ( этот фактор будет подробно рассмотрен далее). Во втором полугодии банк закрыл большинство такого рода операций, но это не должно было привести к повышению оценки рисков банка, т.к. должна настораживать не только резко отрицательная динамика показателей, но и резко положительная. Кроме того, у банка весь 2017г. просроченная задолженность по кредитному портфелю небанковскому сектору держалась на уровне 11-13% при доле этого портфеля в активах около половины (умеренный уровень рисков здесь не более 10%). Таким образом, данный банк нес высокие риски весь 2017г.

Еще более плачевное финансовое состояние показывал Банк Москвы, переведенный на санацию в мае 2016г. Уже по итогам 2014г. банк сохранил минимальную прибыльность, но уже был фактически нерентабелен, а в начале 2015г. резко перешел к высокой убыточности, доведя официальную просроченную задолженность по кредитам небанковскому сектору до трети портфеля ( и это при доле этого портфеля в активах 55%). На этом фоне фактическая доходность кредитного портфеля упала до 11-12% годовых, что крайне низко ( в тот период ) для окупаемости и прибыльности. Также весь 2015г. банк демонстрировал высокие риски на рынках МБК/Репо и имел дефицит ликвидности на краткосрочных и среднесрочных сроках. Риски на денежных рынках и дефицит ликвидности по группам сроков будут рассмотрены в следующих разделах данной работы.

Тимер банк в марте 2015г. перешел в разряд санируемых, но уже по балансу на 01.06.14г. показал внезапные огромные убытки, как расчетную разницу между доходами и расходами, которая отразилась на капитале, одномоментно перевернув его в отрицательный, что вылилось по итогам полугодия в высокие квартальные убытки и отрицательный капитал. В 3 квартале этого же года банк вернулся к положительному капиталу, резко снизив убытки, но из самой убыточности так и не выплыл. По этому банку стоило обратить внимание уже на закрытие 2013г. ( на 01.01.14), когда он был закрыт с символической прибылью, а практически на нуле. Такого рода закрытие года ! не может не настораживать. Темпбанк также закрыл 2015г. практически на нуле и уже на 01.03.16 расчетно по балансу показывал значимые убытки.

Уралсиб в ноябре 2015г. был отправлен на санацию, но к концу проблемного 2014г. баланс банка, в части активов и обязательств в ин. валюте, не был рассчитан на девальвацию рубля (обязательства в ин. валюте резко перевешивали соответствующие активы). Такого рода соотношение не представляет высоких рисков только в условиях стабильного рубля, но в условиях девальвации лавинообразно затаскивает банк в воронку и убыточности и потери ликвидности. Хеджирование рисков в этом случае может затормозить лишь процентные риски, но риски потери ликвидности нет, т.к. полностью возвращать балансовые обязательства в ин. валюте, при нехватке соответствующих активов, банк может лишь через конвертацию резко упавшего курса рубля.

Московский индустриальный банк подвергся санации в январе 2019г., но помимо убытков, в начале 2018г. банк уже имел весьма высокий дефицит ликвидности по группам сроков, который нарастил в предыдущие периоды. Этот фактор будет рассмотрен дальше.

2. Вторая и более значительная группа банков (выделена голубым) относится к факторам экстремальной зависимости банков от денежных рынков, которая выступает главным генератором проблемного финансового состояния кредитного учреждения, когда эта зависимость переходит разумные пределы. Банкротство печально известного американского банка Lehman Brothers началось со срывов своих обязательств на межбанковском рынке, банк не нашел резервов у себя внутри, не смог привлечь ресурсы и на МБК. Наглядный пример недооценки рисков зависимости от денежных рынков из мировой практики.

Обязательства банков на основных денежных рынках ( межбанковском и рынке Репо) выступают для них первоочередными. Любой сбой на этом рынке, даже на один день, становится достоянием участников рынка так быстро, как это вообще возможно и расценивается крайне негативно. В худшем случае банк ждет цепная реакция закрытия на него лимитов, в лучшем - заметка на карандаш. Поэтому, если банк при недостатке средств стоит перед отчаянным выбором кому срывать платежи – небанковскому клиенту или банку, то банк выберет банк в первую очередь, т.к. среди клиентов информация о задержках платежей распространяется куда медленнее. Кроме того, клиенту можно сослаться на сбой в программе и выиграть время для маневра, в отличии от банков-партнеров, которые с большим сомнением относятся к такого рода сообщениям. Зачастую неисполнение сделки на рынке МБК/Репо вызывается взаимным отказом от этой сделки, тогда в балансе банка за соответствующий месяц появятся зеркальные суммы по соответствующим счетам в активе и пассиве, опытный риск-менеджер это должен заметить, но на практике нередко неисполнение обязательств банка в пассиве по счетам межбанковских операций фиксируют без сопоставления с активом. Поскольку на 317-х счетах (просроченные обязательства по МБК) и 324-х счетах ( просроченные требования по МБК) редко появляются какие-либо суммы, то чаще всего зеркальное взаимное неисполнение обязательств банками отражается одинаковыми или сопоставимыми суммами довольно прозрачно.

Резюмируя сказанное, можно утверждать, что обязательства банков на денежных рынках выступают как ключевые. Во вторую группу банков у нас попали: ПАО "Балтийский Инвестиционный Банк", ПАО Национальный банк "ТРАСТ", ПАО "БИНБАНК" , ООО «Внешпромбанк», АО "Банк ДОМ.РФ", АКБ "Инвестиционный торговый банк" (ПАО), ПАО Банк "Финансовая Корпорация Открытие", Банк "Объединенный финансовый капитал", АКБ "Спурт" , ПАО "Татфондбанк", АКБ "Пересвет" (ПАО).

Для определения степени зависимости банков от денежных рынков, выделим 4 индикатора :

- Соотношение оборотов по привлечению/размещению межбанковских ресурсов и прочих размещенных средств или коэффициент заимствований;

- Закрытие коротких позиций на МБК;

- Соотношение оборотов по финансовым инструментам портфеля ценных бумаг без прекращения признания ( Репо) с портфелем ценных бумаг;

- Соотношение межбанковских потоков с потоками банка по корр. счетам и корр. счету в ЦБ РФ;

Линейная зависимость банка от каждого показателя в отдельности не покажет полную картину. Здесь применяется принцип комбинационной взаимозависимости. Соотношение оборотов привлечение/ размещение определит позицию банка как размещающую (если к-т будет меньше 1 ) или занимающую, если больше. Закрытие коротких позиций внесет уточнение в оценку. Размах операций Репо ( без прекращения признания) покажет высоту конструкции из этих операций. И наконец, соотношение потоков оценит сам уровень рисков зависимости банка от денежных рисков. Например, банк показывает глубокие занимающие позиции, закрывает короткие позиции в отрицательной плоскости, но при этом сами межбанковские потоки у него довольно низкие. Относить такой банк в область высоких рисков вряд ли стоит.

Соотношение межбанковских потоков с потоками по корр. счетам дает представление об объемах автоматических пролонгаций МБК и прочих привлеченных средств для оценки степени риска операций. Когда межбанковские средства привлекаются с рынка, то они приходят на корр. счета банка проводкой - кредит счетов 312-316 / дебет корр. счета (30102, 30110, 30114). Если активируются счета межбанковского привлечения (312-316) без проводок по корр. счетам, то это значит привлеченные межбанковские ресурсы лонгируются на те же сроки или на другие и проводки идут уже только по межбанковским счетам – дебет 312-316 / кредит 312-316. Например, дебет счета 31301 ( погашение офердрафта от банка) и кредит счета 31304 ( открытие кредита от банка на срок от 8 до 30 дней). Таким образом, сопоставление этих потоков по счетам и корр. счетам позволяет оценить сам уровень межбанковских потоков в ликвидности банков, а также его гибкость (сворачивание или наоборот разворачивание) на растущем и падающем рынке. Это, в свою очередь, вкупе с остальными индикаторами, позволит оценить степень рисков, которые принимает на себя банк на денежных рынках. Самым главным индикатором следует считать уровень МБК, он поднимает риски остальных до своего.

Уровни рисков на денежных рынках выглядят вот так:

2а) Балтинвестбанк в ноябре 2015г. показал в балансе миллиардные неисполненные обязательства на межбанковском рынке и в декабре перешел под управление АСВ. Между тем, уже с начала года Банк показывал экстремальную зависимость от денежных рынков.

C точки зрения здравого смысла, риски банка сложно объяснить, также как и рыночную суть такого рода межбанковских операций. Обороты по привлечению в 59, 19, 38, 62, 80, 96, 108, 171 раз превышают объемы размещений, короткие позиции стабильно в минусе, уровень межбанковских потоков в 2, 3, 4 раза превышает все поступления на корр. счета банка. Даже если все поступления на корр. счета состоят из одних межбанковских ресурсов, то все что сверх этого за счет чего гасится ? Обороты по операциям Репо в 5, 7, 8, 9 раз превышают сам портфель ? Тот же вопрос – за счет чего выполняются обязательства ? В рыночной реальности банк вряд ли бы продержался больше недели с такими показателями. А нерыночная суть такого рода деятельности тоже весьма конечна, хотя с более длинной траекторией. Все три индикатора вкупе дружно показывают экстремальные риски банка как глубокого заемщика, как в статике так и в динамике. Преимущественное закрытие коротких позиций в отрицательных значениях - дополнительный штрих для полной картины. Таким образом, начавшаяся с рынков МБК и Репо неплатежеспособность банка, не могла стать неожиданной.

2б) В июле 2018 года на базе банка «ТРАСТ» было завершено создание Банка непрофильных активов. Банк России принял решение о санации НБ «Траст», занимавшего на тот момент 28-е место по размеру активов, 22 декабря 2014г. Санатором был назначен «Банк ФК Открытие», к которому мы еще тоже вернемся. Как видно, индикаторы Траста несколько лучше, чем у Балтинвестбанка, но к ним остаются все те же вопросы. К-т заимствований и оборачиваемость Репо колеблются от повышенных рисков к высоким, но самый главный индикатор – уровень потоков МБК стабильно находится в статусе рисков последнего уровня, что не позволяет оценить итоговые риски банка на денежных рынках ниже тех же экстремальных ( как и у Балтинвестбанка).

2в) В сентябре 2017 года Банк России принял решение стать основным инвестором Бинбанка с использованием денежных средств Фонда консолидации банковского сектора (ФКБС) с последующим присоединением к банку « Открытие».

С начала 2017г. и до сентября банк нарастил свои риски с повышенных до высоких, а начиная с мая 2017г. с высоких до экстремальных. На эту планку банк вывел главный индикатор – уровень межбанковских потоков при глубоких занимающих позициях на денежных рынках. Вопросы к банку остаются те же самые.

2г) В декабре 2015г. ЦБ РФ назначил во Внешпромбанк временную администрацию сроком на полгода, а в январе 2016г. у банка была отозвана лицензия. Начиная со второго полугодия ( на 01.07.15), банк по всем четырем индикаторам стабильно перешел с высоких на экстремальные риски, но и до этого уже преодолевал эту планку, лишь ненадолго скатываясь в высокие из экстремальных. Каким образом выполнялись обязательства на обязательствах и т.д. много раз, вопрос риторический.

2д) АО "Банк ДОМ.РФ", находящийся на финансовом оздоровлении еще со времен названия «Российский капитал», в 2015году был номинирован на роль «мегасанатора». С 2009 года акционером банка являлся АСВ, доля которого составляла 100% акций, далее к нему методично присоединяли проблемные банки. Мегасанатором банк так и не стал, но интересно посмотреть на его показатели в 2015г. Видим ту же ведущую роль индикатора уровня межбанковских потоков, который не позволяет оценивать зависимость банка от денежных рынков ниже экстремальной в течение всего года, несмотря на некоторое улучшение остальных индикаторов во втором полугодии. В итоге банк был передан Росимуществу и регулярно докапитализируется за счет гос. средств, на его базе создан ипотечно-строительный банк внесением в уставной капитал АИЖК 100% акций банка.

Вот как выглядели показатели банка после масштабных регулярных докапитализаций. Области рисков – низкие и умеренные.

2е) Санация Инвестторгбанка с участием АСВ началась с августа 2015г. В первом полугодии 2015г. все индикаторы банка на денежных рынках колебались, главным образом, в областях повышенных, высоких и экстремальных рисках. Данный банк -наглядный пример потери ликвидности без постоянного нахождения индикаторов только в экстремальных областях, вполне достаточно тестирования этих областей, в особенности уровнем межбанковских потоков.

2ж) Первым банком, в котором Банк России осуществил санацию по новой схеме через ФКБС, стал банк «ФК Открытие», о санации которого Банк России объявил 29 августа 2017 года. Все вопросы к такого рода построению бизнеса на денежных рынках остаются актуальными. Такие банки не только для самих себя представляют проблему, но и для тех, кто с ними в связке. Именно они в наибольшей степени генерируют цепную реакцию неплатежей в банковской системе.

2з) Банк ОФК лишился лицензии 16.04.2018. И вновь такая комбинация показателей может быть оценена не ниже экстремальных рисков, на которых держится главный индикатор. Умеренные долги по коэффициенту заимствований на фоне сверхвысоких межбанковских потоков, уже переводят риски на последний уровень. Скоростное Репо в два, четыре, шесть и т.д. оборотов и стабильное закрытие коротких позиций на отрицательных значениях дополнительно подтверждают глубину занимающих позиций.

2и) Банк «Спурт» лишился лицензии 21.07.2017, при этом остановил платежи в апреле 2017г. Как видно из таблицы, уже к концу 2016г. индикаторы зависимости банка от денежных рынков, во главе с уровнем межбанковских потоков, дружно перешли к экстремальным значениям.

2к) Татфондбанк лишился лицензии 03.03.2017. Но уже с декабря 2016г. ЦБ РФ прекратил выкладывать отчетность банка в открытый доступ на своем сайте. Последняя доступная отчетность по банку заканчивается 01.12.16г. Но динамика показателей банка на протяжении 2016г. весьма красноречива. Уже во втором квартале два из четырех индикаторов твердо перешли на экстремальные уровни и что самое важное главный из них – уровень потоков МБК.

2л) В феврале 2017 года решением Банка России в отношении банка Пересвет был утвержден план санации с участием АСВ. Однако весь 2016г. банк ежемесячно демонстрировал экстремально высокую зависимость от денежных рынков. В октябре ( на 01.11.16) банк уже показывал хронические неплатежи по корр. счетам, переходящие на ноябрь, декабрь и 2017г., т.е. полностью потерял ликвидность.

Подводя итоги анализа этой группы банков, важно подчеркнуть, что варианты комбинаций индикаторов зависимости от денежных рынков могут отличаться, но уровень межбанковских потоков ( при занимающих позициях других индикаторов) перевешивает и коэффициент заимствований и скорость операций Репо, вместе взятые, а вот они, даже вместе, не перевесят уровень МБК.

3. Третья группа банков ( выделена зеленым) относится к факторам несбалансированности требований и обязательств банка по группам сроков – краткосрочным, среднесрочным и долгосрочным и как итог совокупному дефициту. У банка могут быть достаточные запасы ликвидности на средне-долгосрочных сроках, при этом на краткосрочных дефицит, тогда до своих дальних запасов банк может и не дотянуть. И наоборот, имея запасы краткосрочной ликвидности, в средне- долгосрочном плане формируется дефицит и тогда эти запасы слишком быстро растают, потому необходимо делать расклад по всем группам сроков. Мы остановимся на самом неблагоприятном соотношении работающих активов и основных пассивов в виде итогового дефицита ликвидности, когда этот разрыв не покрывается имеющимися резервами в виде высоколиквидных и ликвидных активов банка. Речь пойдет о так называемом «дыре», вызванной как несбалансированной управленческой политикой банка, так и трансформацией активов из работающих в проблемные. Анализ данных факторов несколько осложняют правила учета, где в балансах банках ( ф. 101) сроки показаны не по оставшимся до погашения ( для этого есть специальная отчетная форма, недоступная в открытом доступе), а по договорам. Это надо просто знать и учитывать, оценивая ликвидность. Также не все активы и пассивы банка имеют вполне конкретные сроки привлечения и размещения, как например, финансовые инструменты портфеля ценных бумаг, но главные потоки ((основных ресурсов и работающих активов) вполне сопоставимы, а облигации, акции и векселя следует оценочно разделять на подвижные (для продажи через прибыли или убытки или прочий совокупный доход) и неподвижные или малоподвижные ( для инвестирования, по амортизационной стоимости).

Итак, в третью группу банков у нас попали: КБ "Финанс Бизнес Банк" (ООО), Калужский газовый и энергетический акционерный банк "Газэнергобанк" (АО), Международный банк Санкт-Петербурга (АО), АО Банк "Советский", ПАО "ИнтехБанк", ПАО "Промсвязьбанк", ПАО "Балтийский Банк", АО "Экономбанк", АО "Экспресс-Волга" Банк, АО "БИНБАНК Диджитал". Также в эту группу попадает и ПАО "Московский Индустриальный банк", но он в высокую группу риска уже попал ранее по причине глубокой убыточности. Надо сказать, что чем больше проблемных направлений у банка, тем хуже он управляется и тем сложнее выправить его положение, так как внутри процессы между собой сильно связаны. Эпицентр проблем может быть и не таким уж критичным, но дополнительные проблемы с флангов, так сказать, добавляют свой вес, что вкупе уже может быть весьма неподъемным при прохождении определенных критериев.

3а) Финанс бизнес банк находится на санации с участием АСВ с мая 2014г. При этом 2013г. закрыл с достаточной прибылью, на денежных рынках с начала 2014г. показывал полностью самодостаточные позиции по всем индикаторам. Таким образом, под рассмотренные нами две группы банков не подпадает. Но и устойчивым его назвать было трудно именно по причине наличия потенциальной «дыры», которая может «заговорить» в любой момент, учитывая показанные в балансе сроки по договорам. При этом кредиты банкам и небанковскому сектору в активах следует брать за минусом просроченных, но все обязательства банк должен выполнять в полном объеме. Значимый дефицит ликвидности показан уже в начале 2014г., вот как он выглядел на 01.02.14г.

Надо иметь ввиду, что дефицит или запас ликвидности здесь определяется только по срочным активам и пассивам и не является итоговым, поскольку банки вполне вправе формировать значимые активы из финансовых инструментов портфеля ценных бумаг и тогда недостаток активов будет оправдан. А вот когда у банка более 60%-70% активов вложено в кредиты и при этом вырисовывается недостаток срочных активов, уже информация сигнальная. В данном случае у банка лишь треть активов вложена в кредиты, с учетом размещенных в банках около 40%, поэтому недостаток срочных активов оправдан, но он должен покрываться, и желательно с запасом, свободными активами портфеля ценных бумаг. Корр. счета и касса в расчет не берутся – они обслуживают движение клиентской базы до востребования, причем в острые периоды первыми принимают на себя удар обязательств, не связанных договорными сроками. Также следует вычленить потоки расчетов ( по конверсионным операциям, с валютными и фондовыми биржами и т.п.), т.к. они в активах и пассивах являются встречными.

Итого, оценочный дефицит ликвидности у банка – 240 млн.руб. плюс 9 млн.руб. долги по расчетам. Данный дефицит, конечно, условный – в дальнейшем еще какая-то часть кредитов перейдет в проблемные, будут выданы новые, но отправная точка определена. Если банк проводит докапитализацию, то дыра может быть покрыта и это расчеты покажут, т.к. увеличатся работающие активы, а срочные обязательства останутся прежними. Если же банк проводит схемы по увеличению капитала, то дыра никуда не денется, т.к. будут зеркальные проводки и по работающим активам и по привлеченным пассивам, а отрицательная разница между ними так и останется ( за исключением субординированных займов, которые в 101ф. обезличенно отражаются на счетах депозитов ). Итак, минимальный размер дефицита ликвидности или «дыры» банка - 240 млн.руб. ( банк сам по себе мелкий ), что больше 10% капитала и дает твердое основание отнести его в категорию банков с высокими рисками потери ликвидности.

3б) Газэнергобанк попал под санацию АСВ в сентябре 2015г. При этом 2014г. закрыл с достаточной прибылью, показывал ее и в 1 полугодии 2015г., на денежных рынках стабильно занимал самодостаточные позиции. Однако довольно высокий потенциальный дефицит ликвидности банк уже накопил, что видно, например, по состоянию на 01.05.15г.

Сразу обращает на себя внимание высокий недостаток срочных активов при высокой концентрации в активах портфеля кредитов небанковскому и банковскому секторам. Покрывается данный недостаток финансовыми инструментами портфеля ценных бумаг лишь наполовину. Высоколиквидные активы значительно перевешивают клиентскую базу до востребования только за счет большой доли коротких МБК в них, но у нас эти МБК уже учтены в срочных активах, без них недостаток был бы значительно выше. Итого, оценочный дефицит ликвидности у банка – около 2 млрд.руб. минус 160 млн.руб. профит по расчетам, что составляет 87% капитала и дает твердое основание отнести его в категорию банков с высокими рисками потери ликвидности. Этот дефицит не образовался в момент, он накапливался и может быть определен гораздо раньше, показан лишь пиковый момент накопления этого дефицита перед потерей устойчивости, когда еще есть шансы правильно оценить перспективы банка до обнародования его неликвидности.

3в) Банк МБСП лишился лицензии 31.10.2018. При этом он не был убыточным, занимающие позиции на денежных рынках в течение 2018г. не были критичными, они достигли этих значений только в последние два месяца ( август и сентябрь ) перед отзывом лицензии. Между тем, накопленный дефицит ликвидности можно оценить и по данным баланса на 01.04.18, т.е. заблаговременно.

Как видно и по этому банку, недостаток срочных активов покрывается финансовыми инструментами портфеля ценных бумаг всего на 73%. Кроме того, наблюдается нехватка в/л активов по отношению к клиентской базе д/в ( косвенно это выражается и в хронических занимающих позициях банка на денежных рынках). Итоговый начальный дефицит ликвидности банка выражается суммой в 2 968 млн.руб. или около 3 млрд.руб., что составляет практически 40% капитала банка. Следует обратить внимание и на то обстоятельство, что у банка огромный «профит» по средствам, вложенным в расчеты. Учитывая, что в расчетах находятся встречные потоки с валютных и фондовых бирж, активные и пассивные счета, их обслуживающие, не могут кратно отличаться и тем более в постоянном режиме. Если такая ситуация наблюдается, как исключение, на одну дату, то тут еще можно согласиться, но постоянное наличие такого разрыва вряд ли можно учитывать в качестве компенсации недостатка срочных активов. У МБСП это ситуация хроническая из месяца в месяц. В аннотации к отзыву лицензии ЦБ РФ приписал такую фразу - «неподтвержденные (притворные) требования к компаниям-нерезидентам», возможно в этом и кроется отгадка такой колоссальной разницы. Точно можно утверждать одно, что такого рода "профит" не стоит брать в качестве компенсации недостатка срочных активов, средства в расчетах это примерно равные встречные потоки.

3г) Банк "Советский" лишился лицензии 03.07.2018, но потерял устойчивость намного ранее, до этого подвергался неоднократным санациям. Впервые ЦБ РФ ввел в банк «Советский» временную администрацию на фоне слабого финансового положения 23 октября 2015. с санацией АСВ. Рассмотренных ранее признаков финансового неблагополучия до первой санации банк никак не проявлял – год закрыл с чистой прибылью ( на 01.01.15 она составила 1 785 млн.руб., зафиксировав 3% рентабельности активов ( ROA) и 43% рентабельности капитала ( ROE), что довольно высоко. На денежных рынках выступал чистым кредитором. Однако к началу 2015г. банк уже накопил значительный потенциальный дефицит ликвидности в виде значимого разрыва между требованиями и обязательствами. Рассмотрим это по состоянию на 01.03.15г.

Высоколиквидные активы примерно равны клиентской базе до востребования, в в/л активах выражено лидирует наличность – касса. Итого, оценочный дефицит ликвидности у банка – 4,6 млрд.руб., что превышает капитал и дает твердое основание отнести его в категорию банков с высокими рисками потери ликвидности.

3д) Интехбанк лишился лицензии 03.03.2017. Весь 2016г. банк показывал небольшую, но прибыль, а год закрыл с чистой прибылью в 277,6 млн.руб. На денежных рынках выступал заемщиком, но зависимость от рынков практически стабильно колебалась от умеренной до повышенной, не переходя в высокую. Также как и у предыдущих рассмотренных банков, критерии неустойчивости накапливались в недостатке срочных активов. Возьмем для анализа дату 01.11.16, т.е. за 5 месяцев до отзыва лицензии. Сразу обращает на себя внимание высокий недостаток срочных активов при доле кредитного портфеля свыше 60%. Финансовыми инструментами портфеля ценных бумаг он не покрывается, остается дефицит около 1 млрд.руб., это около четверти капитала. Вновь обращает на себя внимание высокий «профит» по расчетам, он характерен для банка на все даты подряд, в зачет не берется по указанным выше причинам. Также портфельное преимущество акций над облигациями не самый лучший вариант формирования портфеля для ликвидности. Таким образом, и этот банк следовало отнести к высокой категории риска весьма заблаговременно.

3е) Санация МИнБ через ФКБС началась 22 января 2019 года. Он был уже глубоко убыточным и подлежал отнесению в категорию высоких рисков, но все же рассмотрим «дыру» в балансе, которая наблюдалась параллельно с убыточностью. Возьмем период за 10 месяцев до санации - на 01.04.18. Уже тогда банк отличался высокой несбалансированностью. При доле кредитного портфеля в активах свыше 60%, у банка образована высокая нехватка срочных активов в размере свыше 18 млрд.руб., при этом она покрывается финансовыми инструментами портфеля ценных бумаг только на 12%. При этом, еще и нехватка высоколиквидных активов для покрытия потребностей обязательств до востребования. И вновь малопонятный высокий «профит» по средствам в расчетах, характерный на 1-е число каждого месяца, его в расчет не берем, как и ранее.

3ж) ПАО "Промсвязьбанк" попал под санацию с марта 2018г. Но уже по балансу на 01.12.17 можно видеть явный дефицит ликвидности даже при тех параметрах качества кредитного портфеля, которые оценены самим банком ( обычно при проверках на месте данное качество оценивается гораздо ниже официального ). Итак, разрыв ликвидности по всем срокам вкупе составляет около 90 млрд.руб. или 56% капитала, даже с учетом "профита" по расчетам он снизится всего лишь до 68 млрд.руб. Кроме того, положение усугубляет нехватка в/л активов против клиентской базы д/в свыше 5%.

По данному банку следует отметить и такой момент, как допущение задержки платежей по своим обязательствам, отраженным на счетах привлеченных межбанковских ресурсов и прочих привлеченных средств от банков. Такие факты промелькнули в балансе банка за июнь 2017г. внутри месяца ( по оборотам) в сумме 119 млн.руб. Неплатежи, вне зависимости от сумм и длительности, крайне негативно воспринимаются рынком и банки стараются их избегать. Поэтому появление каких-либо сумм на этих счетах должно рассматриваться как достаточное основание для снижения рейтинга банка на порядок. Это первые явные звоночки финансового неблагополучия.

3з) В августе 2014 года ЦБ объявил о санации Балтийского Банка. Между тем, уже на начало года банк имел выраженный дефицит ликвидности. Низкая доля кредитного портфеля в активах (35%) дает объективное основание для недостатка срочных активов, но он не покрывается финансовыми инструментами портфеля ценных бумаг, а недостаточный уровень в/л активов по отношению к клиентской базе д/в только усугубляет положение. Таким образом, потенциальный дефицит ликвидности банка превысил его капитал.

3и) В марте 2016 года решением ЦБ в Экономбанке была начата процедура санации с участием Агентства по страхованию вкладов (АСВ). Однако уже по балансу на 01.10.15г. банк имел выраженный дефицит ликвидности, со всеми характерными особенностями, рассмотренными выше.

3к) В августе 2015 года у Пробизнесбанка, головного банка группы «Лайф», куда входил банк «экспресс-Волга», была отозвана лицензия. После этого ЦБ утвердил планы участия Агентства по страхованию вкладов в предупреждении банкротства подконтрольных банков. В сентябре 2015г. был утвержден план санации АКБ «Экспресс-Волга». При низкой доле кредитного портфеля в активах (21%) недостаток срочных активов оправдан, но для его покрытия отсутствуют финансовые инструменты портфеля ценных бумаг в требуемом объеме, некий профит от превышения в/л активов над клиентской базой д/в и средств в расчетах недостаточны. При этом, денежные средства на корр. счетах на 97% находились не на корр. счете в ЦБ, а на корр. счетах (Ностро) в других банках/ке (Пробизнесбанке). Таким образом, банк капельно дозировался из Пробизнесбанка, а реально в нем сформировался высокий дефицит ликвидности.

3л) В начале марта 2014 года стало известно о том, что Центробанк ввел в Москомприватбанк ( Бинбанк диджитал) временную администрацию. У банка в течение 2013г. нарастал дефицит ликвидности по причине несбалансированности срочных активов и пассивов и к концу 2013г. его размеры стали прямой угрозой ликвидности банка. Низкая доля кредитного портфеля в активах оправдывает наличие недостатка срочных активов, но далее его размер разбалансирован. Некоторый перевес в/л активов над клиентской базой д/в в абсолютной величине составляет около 6 млрд.руб., что недостаточно для покрытия недостатка срочных активов даже с учетом профита по средствам в расчетах, который в данном случае можно принять ввиду его приемлемых размеров.

Подводя итоги анализа третьей группы банков, следует сказать, что рассмотрена сбалансированность срочных активов и пассивов в сумме по всем группам сроков, но разбивку следует повторять вслед за учетными счетами – до 7 дней, до 30, 31-90, 91-180, 181-1 год, 1-3 лет и свыше 3 лет и обращать внимание на большие перекосы внутри сроков ((краткосрочных, среднесрочных и долгосрочных). Это поможет более точно относить банки к категориям рисков - низкой, умеренной, повышенной, высокой. Например, у банка на краткосрочных и среднесрочных сроках и частично долгосрочных (1-3 лет) перевешивают обязательства, а запас создается только за счет перевеса активов на сроках свыше 3 лет. Вряд ли такой банк можно отнести к категории низких и умеренных рисков, здесь как минимум повышенная категория, поскольку кредиты свыше 3 лет имеют крайне низкую оборачиваемость. От степени сбалансированности срочных активов и пассивов банка напрямую зависит финансовая устойчивость банка.

4. В отдельную группу банков ( фиолетовый цвет) следует выделить те кредитные учреждения, у которых баланс в части обязательств и требований в ин. валюте сформирован с большим перевесом обязательств или требований. Как известно, 101ф. строится по остаткам и оборотам в разрезе валюты РФ и иностранной валюте. Это позволяет отслеживать риски финансовой устойчивости банков в таком регулярном экономическом явлении как девальвация рубля. Степень этой устойчивости банков при падении рубля зависит от сбалансированности активов и пассивов в ин. валюте. Значительное превышение обязательств в ин. валюте над требованиями в них же, потенциально влечет за собой повышенные расходы, т.к. для выполнения дельты обязательств банк вынужден будет изыскивать дополнительный объем рублей с конвертацией по девальвированному курсу. Как правило, забалансовое хеджирование рисков относится к процентным рискам, а вот сами обязательства в ин. валюте надо будет выполнять в полном объеме. И наоборот, в условиях сильного укрепления рубля перевес обязательств в ин. валюте благоприятен для устойчивости банка. Поскольку наша страна это массовый экспорт нефти и газа, то рассчитывать на долгосрочный тренд укрепления национальной валюты вряд ли стоит, в особенности в условиях свободно плавающего курса. Данного рода риски находятся в состоянии дрейфа при стабильных курсах и «заговорят» только при дестабилизации валютных рынков.

В этой группе рассмотрим показатели четырех банков АО "ВУЗ-банк", АО "Роскосмосбанк", ПАО "Краснодарский краевой инвестиционный банк", АО "Рост Банк". Значимый недостаток требований в иностранной валюте наблюдается и у других банков ( Балтийский, Балтинвестбанк, Банк Рост, Уралсиб, Инвестторгбанк, Азиатско-Тихоокеанский ), но они уже попали под рассмотрение по другим негативным параметрам.

4а) В ВУЗ-банк была введена временная администрация ГК «АСВ» в августе 2015г., в этом же месяце банк остановил платежи. Между тем, уже на начало года банк имел высокий недостаток активов в ин. валюте, что сразу поставило под удар его финансовую устойчивость в условиях девальвации рубля в декабре 2014г.

4б) Для примера стоит рассмотреть и Банк Балтийский, он у нас попал в высокие риски по причине несбалансированности активов и пассивов по срокам. Но это хороший пример того, как стоит оценивать банк с недостатком инвалютных активов в условиях относительно стабильного рубля. К санации Банк Балтийский перешел в августе 2014 года. На первый взгляд, недостаток активов в иностранной валюте у банка не так высок, как у Вуз-банка, да и период до осени 2014г. не показывал острой девальвации. Дело в том, что такого рода несбалансированность зачастую ведет к усугублению разрыва, т.к. для покрытия этого недостатка привлекаются более дорогие ресурсы, которые решают сиюминутные задачи, но потенциально только усугубляют положение. Это хорошо видно по динамике балансов на 01.04.14 и на 01.05.14, когда всего за месяц недостаток вырос кратно и по абсолютной величине и в доле к капиталу. Такого рода негативная динамика даже в условиях относительно стабильного рубля должна приводить к снижению оценки финансовой устойчивости банка на ступень.

4в) ЦБ РФ ввел в Роскосмосбанк (Фондсервисбанк) временную администрацию, функции которой были переданы АСВ, в феврале 2015 года. Это один из самых проблемных экономических периодов острой девальвации, к которому банк не был готов. Уже по балансу на 01.10.14 наблюдается острый недостаток активов в иностранной валюте для покрытия однородных обязательств, что и подкосило банк одним из первых. Такая же ситуация была у банка весь 2014г. и уже тогда его можно было отнести в высокую группу риска при девальвации рубля. С такими банками не стоит играть вдолгую, операции с ними должны быть по возможности короче и быстрооборачиваемы, а приостанавливать лимиты следует уже при начинающейся просадке рубля, не дожидаясь самой девальвации. Многое, конечно, зависит и от точности прогнозов на денежных рынках. Однако ясное представление о степени устойчивости банка в условиях девальвации рубля – уже половина успеха в деле минимизации собственных потерь.

4г) В декабре 2015г. Банк России объявил о необходимости санации Крайинвестбанка. Ни под одни предыдущие критерии банк не подпадал, в течение 2015г. показывал прибыльность, умеренные позиции заимствований на денежных рынках, приемлемую сбалансированность ресурсов и вложений, на начало проблемного 2015г. показывал практически паритет между активами и пассивами в ин. валюте, но в течение 2015 г. этот паритет резко изменился в сторону недостатка ин. валютных активов. Так, по состоянию на 01.10.15г. этот дефицит составлял уже 884 млн.руб. или 16% капитала. Следует принять во внимание, что соотношение активов и пассивов в ин. валюте необходимо мониторить ежемесячно, поскольку последствия девальвации растянуты во времени и ситуация может кардинально меняться. Это же относиться и к Рост Банку, о санации которого ЦБ РФ объявил в декабре 2014г. На начало 2014г. у банка был значимый перевес активов в ин. валюте, но уже к середине года ( на 01.07.14) он был исчерпан с образованием недостатка в размере 2,3 млрд.руб., что и подкосило банк уже в первые проблемные месяцы резкого перекоса рынков на фоне девальвации рубля ( в ноябре/декабре 2014г.).

Вывод по этой группе банков состоит в следующем. Настораживать должен любой недостаток активов в ин. валюте и резкая динамика за короткий период времени. Недостаток более 5% капитала следует отнести к факторам, снижающим финансовую устойчивость банка на ступень, либо означающим готовность снизить оценку банка при начальных признаках проседания курса рубля. Конечно, продолжая анализ, следует конкретизировать структуру активов и пассивов в иностранной валюте и скорость их перевода в другие валюты. Например, займы в иностранной валюте куда менее ликвидны, чем еврооблигации или короткие межбанковские кредиты. Дополнительную информацию даст разбивка активов и пассивов в ин. валюте по срокам, аналогично тому, как это делалось по балансовой сумме в рублях и иностранной валюте вместе.

5. И наконец, выделим пятую группу банков (оранжевым цветом), в которую объединим банки по прочим причинам, приведшим к санации и отзыву лицензии. Это будут:, АО "Социнвестбанк", АО "Волго-Окский коммерческий банк" ( Вокбанк), АО "Севастопольский Морской банк", АО "ГЕНБАНК", ПАО Московский областной банк, АО КБ "Солидарность», Таврический Банк (АО), АО Автовазбанк.

Прочие причины это такие причины, которые не явны, как первые четыре, но выступают своеобразным триггером, свидетельствующем о наличии у банка якорных проблем, не связанных с управлением, а выступающими основой его политики.

5а) 21 сентября 2015г. Банк России утвердил план участия ПАО «АКБ «Российский Капитал» ( Дом РФ) в санации АО «Социнвестбанк». Между тем, не под одни из предыдущих критериев банк не подпадал. Для данного банка был характерен аномальный разрыв между величиной активов и денежными потоками по корр. счетам, т.е. ликвидность банка пряталась за величиной активов, как реально мизерная. Так, его активы в 2015г. составляли от 13,7 млрд.руб. до 20,7 млрд.руб , при этом средние ежедневные поступления на корр. счет в ЦБ колебались около 200 млн.руб. в день, что примерно соответствует клиентскому банку с активами до 5 млрд.руб., как максимум. При этом активы с начала 2015г. и до сентября выросли наполовину, динамика денежных поступлений на корр. счета банка этот тренд вообще не уловила. Оценочно, более чем двадцатикратный разрыв между ними должен вызывать сомнение. Основные активы банка вложены в краткосрочные межбанковские кредиты, что тоже вызывает вопросы, ставки на межбанковском рынке таковы, что окупить затраты банка с ними весьма проблематично и строить на этом рыночном сегменте основной бизнес весьма сомнительно. Эти два фактора вместе относят банк в весьма рискованную категорию. В июле и августе банк допустил высокую просроченную задолженность по МБК, в августе примерно в размере капитала, что весьма критично для такого банка с мизерными денежными потоками и основным бизнесом в виде вложений в МБК.

5б) Сказанное, в части разрыва между размером активов и денежными потоками и высокой доли МБК в работающих активах, относится и к Генбанку, решение о санации которого Банк России принял в августе 2017г.

5в) Мелкими денежными потоками ( по отношению к размеру активов) были характерны и для Мособлбанка, который проходит процедуру санации под управлением СМП Банка с мая 2014г, Банк Солидарность, попавший под санацию в конце 2013г., а также Таврический Банк, проходящий процедуру санации с марта 2015г. ( последний при активах около 50 млрд.руб. показывал поступления на корр. счет в ЦБ РФ в среднем в размере около 400-500 млн.руб. в день,). Та же проблема наблюдалась и у Автовазбанка, о необходимости санации которого было заявлено со стороны ЦБ РФ в июле 2015г.

5г) В сентябре 2015 года ЦБ РФ объявил о санации Вокбанка. Вокбанк был подконтролен Инвестторгбанку, который также попал под санацию. Политика Вокбанка банка была построена на полной зависимости от него, что прослеживалось по корр. счетам, когда основные денежные средства банк на держал на своих корр. счетах в других банках/банке. Такого рода банки также следует относить в высокую группу риска, т.к. они не имеют самостоятельного вектора развития и выполняют подчиненную роль. Конечно, оценку можно уточнить, зная какому банку подконтрольно кредитное учреждение. В данном случае, владелец акций Вокбанка Инвестторгбанк сам у нас относился к категории высокого риска, поэтому оценить Вокбанк уже не представляет большой сложности. Аналогичная ситуация и с АО "Севастопольский Морской банк" с той разницей, что структура собственности банка была довольно непрозрачной для более уточненной оценки. Но здесь вообще практически отсутствуют остатки на корр. счете в ЦБ, что делает оценку банка также однозначной.

Вывод по этой пятой группе банков состоит в том, что реальная величина банка определяется не столько размером активов, сколько денежными потоками по корр. счетам, которые наглядно подтверждают не только ликвидность банка, но и ее местонахождение ( на корр. счете в ЦБ РФ или на счетах Ностро в других банках/банке). Высокий разрыв между активами и денежными потоками, а при его отсутствии концентрация денежных средств в других банках или банке, свидетельствуют о слабой ликвидности.

Эффективный опережающий мониторинг финансовых рисков потери ликвидности начинается с определения эпицентра проблем банка и дальнейшего контроля за его динамикой.

1. Первая группа банков относится к наиболее простой причине, которая лежит на поверхности, но выступает главным генератором проблемного финансового состояния кредитного учреждения. Это хроническая значимая убыточность. Убытки по резервам на возможные потери и прочие операционные убытки, в несколько раз превышающие итоговый отрицательный результат поднимают эти риски до высоких.

2. Вторая и более значительная группа банков относится к факторам экстремальной зависимости банков от денежных рынков.

Линейная зависимость банка от каждого показателя в отдельности не покажет полную картину. Здесь применяется принцип комбинационной зависимости. Самым главным индикатором следует считать уровень МБК, он поднимает риски остальных до своего.

3.Третья группа банков относится к факторам несбалансированности требований и обязательств банка по группам сроков – краткосрочным, среднесрочным и долгосрочным и как итог совокупному дефициту. У банка могут быть достаточные запасы ликвидности на средне-долгосрочных сроках, при этом на краткосрочных дефицит, тогда до своих дальних запасов банк может и не дотянуть.

4. В отдельную группу банков следует выделить те кредитные учреждения, у которых баланс в части обязательств и требований в ин. валюте сформирован с большим перевесом обязательств или требований. Степень этой устойчивости банков при падении рубля зависит от сбалансированности активов и пассивов в ин. валюте. Значительное превышение обязательств в ин. валюте над требованиями в них же, потенциально влечет за собой повышенные расходы, т.к. для выполнения дельты обязательств банк вынужден будет изыскивать дополнительный объем рублей с конвертацией по девальвированному курсу.

5. И наконец, выделим пятую группу банков, в которую объединим банки по прочим причинам, приведшим к санации и отзыву лицензии.. Вывод по этой пятой группе банков состоит в том, что реальная величина банка определяется не столько размером активов, сколько денежными потоками по корр. счетам, которые наглядно подтверждают не только ликвидность банка, но и ее местонахождение (на корр. счете в ЦБ РФ или на счетах Ностро в другом банке).

Общий вывод краток: все финансовые риски потери ликвидности контролируемы.