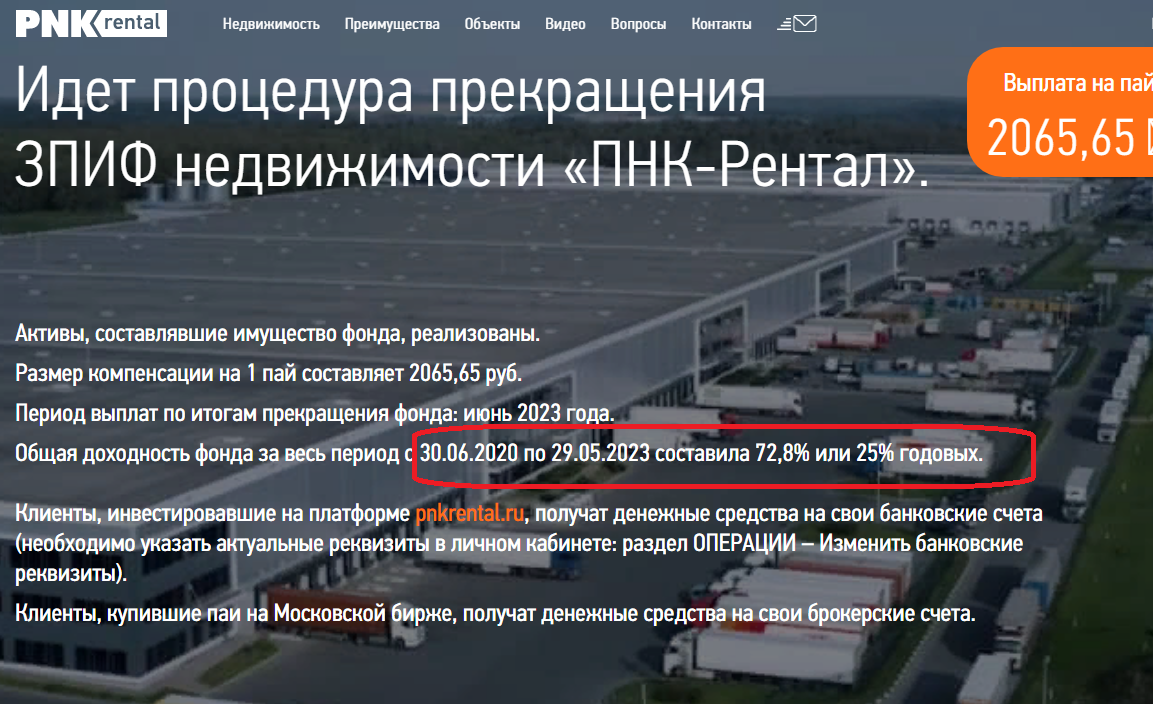

Ну вот, история с ПНК Рентал подошла к концу. Управляющая компания разослала письмо, что размер выплаты на 1 пай составит 2065 рублей 65 копеек до уплаты налогов. Кому-то деньги уже поступили на счет, кто-то пока наблюдает интересные метаморфозы со своим счетом, когда баланс то уменьшается на стоимость паев, то опять увеличивается. В целом история закончилась и достаточно неплохо. Хотя, если взять в руки калькулятор и посчитать, оказывается, что история закончилась очень даже хорошо, возможно мы с вами увидели лучший из всех возможных исходов. Хороший конец порадовал инвесторов и они готовы снова инвестировать в фонды недвижимости, но стоит ли это делать? Предлагаю разобраться вместе, но для начала, хочу посчитать доходность ПНК Рентал, что бы тем, кто не инвестировал в него, стал понятен порядок цифр.

С калькулятором экселем в руках

Сама управляющая заявляет, что доходность фонда за все время его существования составила 25% годовых. Эта доходность складывается из роста стоимости пая и выплат, поступавших инвесторам ежемесячно.

О своем закрытие ПНК Рентал объявил в середине марта, в тот момент паи стоил 1990,40 рублей. Сейчас за каждый пай мы получим по 2065,65 рублей, то есть на 75,25 рублей больше. В целом можно сказать, что фонд был недооценен на эту сумму. Так же за эти 2 месяца мы получили 2 выплаты:

- 18,46 рублей за март;

- 16,29 рублей за апрель.

Итого 34,75 рублей. Если считать грубо, то за 2.5 месяца инвесторы получили 34,75+75,25=110 рублей или 5,5% от стоимости пая по состоянию на 16 марта 2023 года. Можно было бы перевести эти 5.5% в годовые проценты, тогда число получится совсем красивое. Но сравню эту выплату с ростом индекса Московской биржи. Индекс за это время вырос на 21%. Поэтому в целом, можно сказать, что закрытие прошло успешно, инвесторы получили свой профит, многие довольны. Но в то же время, были активы, которые за это время принесли большую доходность.

Что могло пойти не по плану?

В целом недвижимость считается достаточно консервативным инструментом и инвестиции в нее рассматриваются как достаточно надежные, а иногда и как защитные вложения. Но при этом очень важно не забывать о том, что когда вы покупаете фонд на недвижимость, между вами и активом появляется прокладка под названием управляющая компания. И вот тут начинают разговоры про риски. И рисков связанных с недвижимостью не так уж и мало. Расскажу о некоторых из них.

Риск 1. Не качественное управление. За то время, когда я занимаюсь инвестированием чего я только не видела. Я видела даже фонды акций в которых была заявлена комиссия управляющей компании скажем 0.5%, но по итогам года УК брала 0.9% за год. При этом на сайте фонда было дано пояснение, что вот так и так, не уложились. Сейчас не вспомню, что это за УК была, но помню, что одного крупного банка из ТОП10.

Подобный риск возможен и в случае с фондами недвижимости. УК вполне может не уложиться в заявленную комиссию, поднять ее, сократив тем самым выплаты инвесторам. Кроме этого во время эксплуатации недвижимости вполне может возникнуть потребность в ремонте, который ляжет не на арендатора, а на УК и инвесторов.

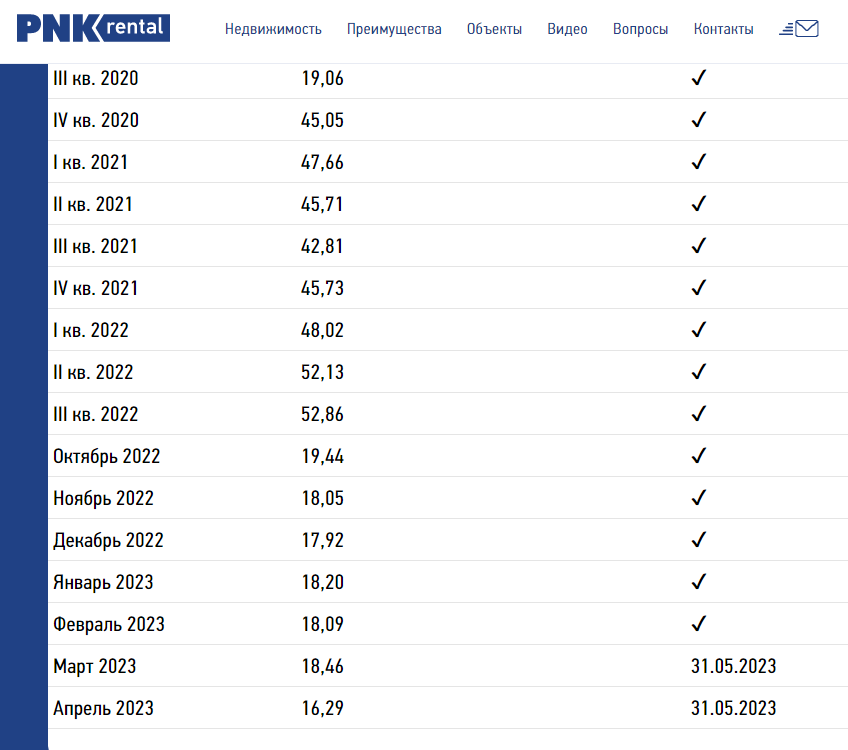

Собственно когда мы смотрим на выплаты ПНК Рентал, мы видим, что они меняются от месяца к месяцу. Тут как раз основная причина в том, что расходы изменяются от месяца к месяцу.

Риск 2. Арендатор и все, что с ним связано. Сейчас большую популярность набирают фонды от УК Парус, что в целом было предсказуемо и о чем я предупреждала еще в марте. У них модель один фонд - один объект - желательно один арендатор. С арендаторами заключаются долгосрочные контракты, то есть в принципе вроде как все должно быть хорошо. Но! Что будет, если вдруг арендатор разорится? Это форс-мажор и арендодатель не сможет заставить его платить арендные платежи за неиспользуемое помещение. А когда один арендатор съезжает, то образуется простой помещения. Хорошо, если он будет коротким, а может быть и длинным.

Так же существует риск, что после окончания действия договора арендатор скажет, что он не готов его продлевать на текущих условиях или в принципе. Это тоже риск.

Риск 3. Завышенная стоимость пая. Об этом риске я хочу рассказать на примере опять же УК Парус. По многим их фондам УК уже не выпускает новые паи, но за счет того, что на бирже спрос превышает предложение, стоимость пая продолжает расти. Понятно, что этот рост будет продолжаться не бесконечно, но не ясно до какого уровня подорожает пай и как его цена уже соотносится с реальной стоимостью объекта недвижимости. Вполне возможно, что если умножить стоимость пая на их количество мы уже увидим цифру, превосходящую стоимость самой недвижимости. Получается, что если начнется погашение этих паев, не известно за сколько УК реализует свой объект недвижимости и сколько в итоге инвесторы получат на руки. В случае с ПНК Рентал многие считали, что этот фонд перегрет, цена завышена. Но как выяснилось при продаже имущество стоило дороже чем все паи фонда.

Мы привыкли к тому, что стоимость недвижимости в больших городах растет, но в 2023 году она может начать и падать. Некоторые аналитики вот говорят о том, что стоимость квартир в Москве упадет в ближайшие 2 года, кто-то этому верит, кто-то нет. Но заглянуть в будущее не дано никому.

Риск 4. Чрезвычайное происшествие. Понятно, что все имущество, которым владеют фонды недвижимости застраховано от всех возможных рисков. Не дай Бог что произойдет, с большой долей вероятности страхования компания компенсирует убытки фонду, но только убытки связанные с обесцениванием имущества. При этом убытки связанные с тем, что арендатор, например, решит съехать на время ремонта, фонду никто не компенсирует. Поэтому на самом деле доходность фондов может очень сильно просесть, если на объекте что-то случится.

Риск 5. Не выплата дивидендов. Выбирая фонд, надо очень хорошо изучать документацию и формулировки в ней. Тот же Сбер в каждом своем фонде четко прописал, что если денег будет меньше, чем сколько-то, дивиденды инвесторам можно не платить. Понятно, что они сделали подобную приписку, чтобы иметь возможность расширяться, не платить инвесторам, но за счет этого покупать новые объекты. Но не каждому инвестору такое понравится...

Какие выводы я для себя не сделала

Скажу честно, история с ПНК Ренталом меня ничему не научила. И тут дело не только в том, что она закончилась не так уж и плохо. Я изначально понимала риски и шла на них. И как я раньше считала, что в долгосрочной перспективе недвижимость - это защита от девальвации рубля, так и считаю теперь. Для меня недвижимость - это отдельная очень важная история и я не готова от нее отказываться.

Приглашаю Вас на мой телеграмм канал.