«Не счесть алмазов в каменных пещерах»

(с) С. Лемешев

Это очередная статья из рубрики «Базарный день» на моем канале.

В рамках данной рубрики каждый месяц я делаю покупки и/или продажи на рынке ценных бумаг и делюсь с читателями своими соображениями по поводу этих покупок/продаж и своими соображениями о рынке вообще.

Статьи в этой рубрике максимально свободны от философских размышлений на общие темы (в отличии от других статей на канале) – тут я просто рассказываю, «что купил» и «почему купил».

Как обычно - во избежание возможного недопонимания даю дисклеймер: в статье не содержится индивидуальных инвестиционных рекомендаций. Автор не знает абсолютной истины и не имеет желания кому-то давать инвестиционные советы. Статья выражает только личное мнение автора, которое может быть неправильным.

Личное мнение всех читателей приветствуется в комментариях.

Ну, поехали.

Про рынок вообще для начала.

В целом рынок живет вполне позитивно и если реагирует на что-то нервно, то только на очередные «внерыночные» новости – вроде налета БПЛА на Москву. Но даже это особо сильных просадок не вызывает – так, легкая рябь на воде.

При этом более «рыночные» новости практически обойдены вниманием, а нам я предлагаю как раз на них и остановиться.

Агентство Reuters и газета Financial Times со ссылкой на неких экспертов сообщили о том, что Китай затягивает строительство российского газопровода «Сила Сибири-2». Более того, теоретически можно так понять, что наш стратегический партнер и союзник намерен вообще отказаться от этого проекта в пользу альтернативного маршрута из Туркмении. Таким образом, изданиями делается вывод, что переговоры по этому вопросу если не провалились, то близки к тому.

Представитель Газпрома Сергей Куприянов сразу же и весьма эмоционально опроверг эти новости, дословно процитировав Булгакова: «Не читайте советских газет и не говорите за обедом о большевизме и медицине». Однако, из слов представителя Газпрома не следовало и обратного – что контракт с китайцами скоро будет подписан. Вообще никакой ясности по дате подписания контракта он внести не смог.

А сухой язык фактов таков – от визита Мишустина в Китай ожидали либо подписания документов по Силе Сибири 2 либо (хотя бы) полного взаимопонимания по данному вопросу. Ни того ни другого нет.

Таким образом мы видим, что Газпром попал в крайне сложное положение – рынок Европы сжался очень сильно (это мы с вами разбирали в прошлой статье), а единственной альтернативой является азиатский рынок, где – на данный момент – нет четкого взаимопонимания.

При этом понятно, что Индия могла бы стать альтернативой Китаю, но тянуть газопровод через Афганистан в Индию – это тоже достаточно рискованное предприятие, да и конкретного плана (в отличии от Силы Сибири 2) здесь нет – так что сроки газификации Индии могут оказаться крайне затянутыми. А Газпрому – да и всей российской экономике – край как нужны газовые доходы, ушедшие вместе с европейским рынком.

Все это прекрасно понимает Китай, который вполне может просто затягивать переговоры по газопроводу, выторговывая себе наилучшие условия. В конце концов, размер китайской экономики таков, что она легко «переварит» газ из Силы Сибири 2 и из Линии D (так называют запланированный Туркменский газопровод в Китай).

Неприятное в ситуации заключается вот в чем – если китайцы действительно просто «выкручивают руки» нашей стороне на переговорах, то ответить нам нечем – серьезной альтернативы китайскому рынку нет. Европа от нашего газа отказалась, а в Индию тянуть трубу долго, дорого и сложно. А на рынке с монопольным покупателем он и будет диктовать и цену, и условия – тут уж ничего не поделаешь.

Остается только надеяться, что это действительно просто торги со стороны китайцев. Поскольку в противном случае – при полном и категорическом отказе от Силы Сибири 2 – Газпром и российская экономика останутся у разбитого корыта. При огромных запасах газа, которые некуда продавать.

И это серьезная проблема для бюджета всей страны.

Перейдем к сегодняшним закупкам в мой портфель.

В моем приоритетном списке на закупку сейчас два эмитента:

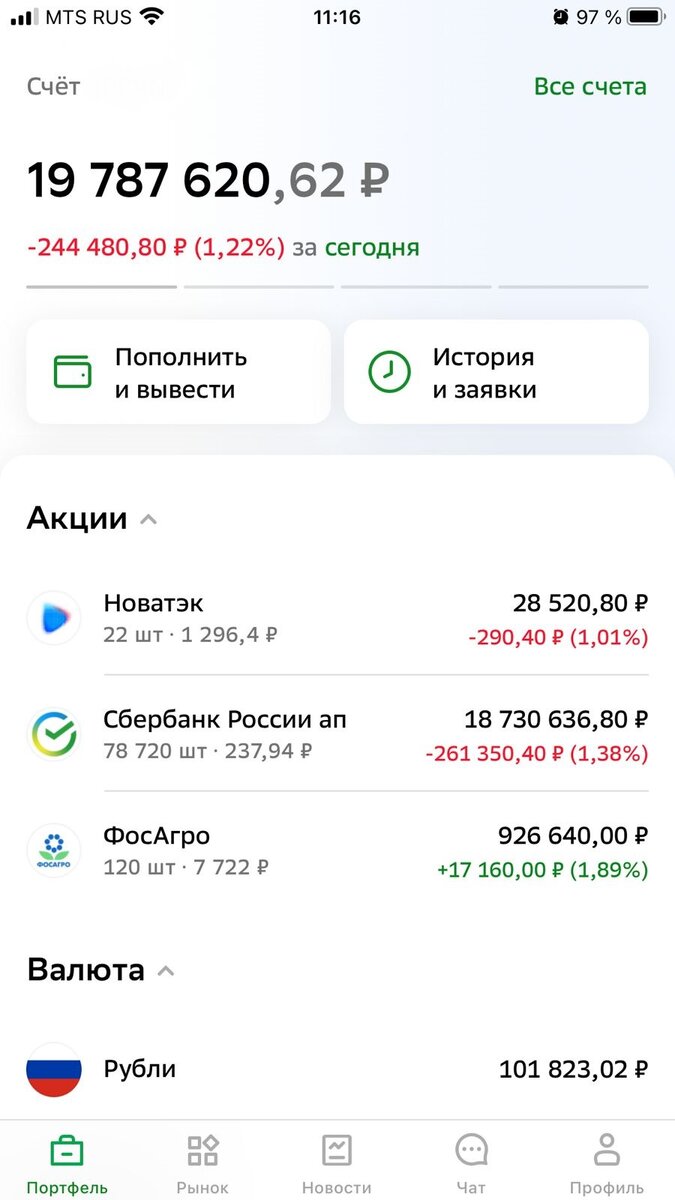

Новатэк и Фосагро.

Отмечу, что Сбер я исключил из своих приоритетов. Основными причинами переноса внимания на других эмитентов стал перекос портфеля в сторону Сбера и более справедливая оценка Сбера рынком – он уже не торгуется по 100 рублей. Однако я по-прежнему позитивно настроен в отношении Сбера – он бьет рекорды по доходности бизнеса месяц за месяцем и, если в вашем портфеле Сбера мало – есть смысл к нему присмотреться. Не забудьте отметить, что гэп после рекордных дивидендов Сбер закрыл всего за 11 торговых дней – это на мой взгляд очень хороший результат и он показывает силу и акции, и нашего позитивно настроенного рынка.

Фосагро – тут выбор эмитента очевиден. Стабильные дивиденды в это нестабильное время, и высокий иммунитет к санкционному режиму

Новатэк –бенефициар растущих цен на нефть, так как его контракты на СПГ завязаны на цены нефтяной корзины. Поскольку ОПЕК+ начал сокращение добычи нефти – нефть должна начать дорожать, и мне видится интересным поучаствовать в этом процессе. Наиболее перспективным мне видится это сделать через покупку акций Новатэк. Тем более, что он также не отказывается от выплаты дивидендов даже в нынешние времена.

В принципе обе компании – и Фосагро и Новатэк – это ставка на то, что дешевым газ в обозримом будущем быть не должен. Однако, мы видим, что цены на газ падают и в моменте он уже дешевле 300 долларов за тысячу кубометров в Европе. Это более чем в 10 раз падение с сентябрьских максимумов. Нет вижу ли я здесь проблемы?

Проблема дешевеющего газа (как мы подробнее рассматривали в предыдущей статье) – это во многом проблема очень высоких запасов, которые созданы в Европе. Но запасы – вещь преходящая. Даже если (как паникуют некоторые СМИ) в какой-то момент фьючерсы действительно достигнут отрицательных значений (во что лично мне слабо верится) – это будет сиюминутным явлением. А долгосрочно цены на газ падать не должны в силу роста мирового потребления газа и сокращения его запасов.

Кстати – выпадение российских объемов с рынка – вследствие потери Европейского рынка и не приобретения доли рынка китайского – это тоже фактор, говорящий в пользу стратегического роста цен на газ. Так что я в долгосрочном плане оптимист по газу, что и демонстрируют мои покупки. А прав ли я окажусь – жизнь покажет.

Итак.

На закупку перечислил на брокерский счет 100 тысяч рублей.

Сегодня приобрел очередные 10 лотов Фосагро. Рынок подрос - компания торгуется на 8,7% выше моей средней – купил 10 лотов суммарно за 77 тысяч рублей.

На остальную сумму взял 18 лотов Новатэк. По 1297 рублей.

Подведем итоги:

Закупил Фосагро и Новатэк на 100 тысяч рублей.

Итого. Верю в то, что газ дешево стоить не будет и делаю регулярные покупки на рынке акций. Пока на регулярные ежемесячные 100 тысяч рублей, но впереди распределение дивидендов Сбера – их я получил немало, и реинвестирование вложений от закрывшегося ПНК Рентал, так что судя по всему скоро предстоят более крупные закупки. Крупные закупки – это хорошо, это увеличивает шансы стать настоящим миллионером ))