Второе уведомление по НДФЛ в 2024 году

Промежуточных уведомлений по НДФЛ больше нет. Теперь уведомления по НДФЛ нужно подавать два раза в месяц:

- по налогу за период с 1 по 22-е число текущего месяца — до 25-го числа этого месяца;

- за период с 23-го по последнее число месяца — до 3-го числа следующего месяца.

И третье дополнительное уведомление есть в декабре: за период с 23 по 31 декабря — до последнего рабочего дня года.

ВНИМАНИЕ! Уведомление по НДФЛ за 23-30 июня сдаем до 3 июля включительно. А налог по нему перечисляем до 05.07.2024.

Все сроки уведомлений по НДФЛ на 2024 год смотрите здесь.

В каждом уведомлении по НДФЛ указывается налог строго за установленный период, данные больше не накапливаются, а второе уведомление не поглощает первое, как это было в 2023 году.

Отправили по ошибке одно уведомление за тот же период дважды и не знаете, что с этим делать? Задвоятся начисления или нет? Заходите на наш форум, там уже есть ответ на этот вопрос.

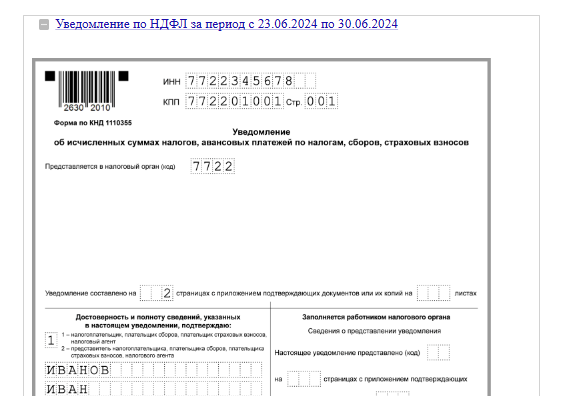

Образец уведомления по НДФЛ с 23.06 по 30.06

Образец уведомления по НДФЛ за 23-30 июня смотрите в «КонсультантПлюс». Это можно сделать по пробному доступу бесплатно:

Промежуточные уведомления в 2023 году (для справки)

С 01.10.2023 и до конца 2023 года была возможность подачи налоговыми агентами промежуточных уведомлений по НДФЛ (закон от 31.07.2023 № 389-ФЗ):

- До 12-го числа можно было подать уведомление по НДФЛ, удержанному с 23-го числа прошлого месяца по 9-е число текущего месяца. Это уведомление было необязательным, подавать его агенты могли по желанию. При его заполнении указывали все те же реквизиты, что при заполнении основного: то есть тот же КБК и тот же налоговый период.

- До 25-го числа — уведомление по НДФЛ, удержанному с 23-го прошлого месяца по 22-е число текущего месяца. Это уведомление уже было обязательном для всех, на общую сумму налога, включая тот, о котором было подано промежуточное. То есть второе уведомление составлялось не на разницу между итоговой суммой налога за период и той, что уже отразили в промежуточном уведомлении, а поглощало первое.

Добавим, что ранее также было предложение внести поправки об уплате страховых взносов дважды в месяц: до 15 и до 28-го числа. Минфин указал на нецелесообразность этого, но всё же сказал, что будет этот вопрос прорабатывать (письмо от 17.04.2023 № 03-02-03/34595). В итоге пришли к тому, что с 1 октября взносы должны списываться с ЕНС до 28-го числа, по аналогии с порядком, который уже действует для НДФЛ.