Добрый день, начинающие инвесторы. Сегодня предлагаю обсудить новость, которая недавно появилась в СМИ. На днях Министерство финансов России внесло в Правительство законопроект, предусматривающий создание нового финансового инструмента для создания и формирования долгосрочных сбережений граждан страны – индивидуального инвестиционного счета третьего типа (так называемого ИИС – 3). Согласно нового закона, начиная с 01.01.2024 физические лица смогут открывать у брокеров только индивидуальные инвестиционные счета этого типа. В отличии от действующих в настоящее время ИИС – 1 и ИИС – 2, можно будет заключить до трех договоров на ведение ИИС – 3 без ограничения по сумме внесенных на них денежных средств (сейчас можно открыть только один ИИС с ограничением по сумме внесенных средств в один миллион рублей).

Чтобы понять смысл нововведений, необходимо пояснить что же такое ИИС и чем он отличается от обычного брокерского счета. Изначально целью создания индивидуального инвестиционного счета было привлечение населения страны на фондовый рынок, повышение привлекательности фондового рынка и инвестиций в целом, а также развитие финансовой грамотности населения.

Индивидуальный инвестиционный счет (ИИС) — это брокерский счет с особыми налоговыми льготами. Сейчас существует два типа таких счетов — ИИС-1 и ИИС-2. Законодательство позволяет открыть только один из этих счетов, в зависимости от того, что предпочтительнее в каждом конкретном случае.

Так, при открытии ИИС – 1 можно получать налоговый вычет в размере 13% от внесенной за год суммы денежных средств (правда с суммы не более 400 тыс.руб., соответственно вернут максимум ₽52 тыс. в год и только тем, кто платит НДФЛ).

При выборе ИИС-2 доходы от сделок на бирже освобождаются от уплаты НДФЛ (это не касается получаемых дивидендов, с них НДФЛ взыщут). В этом случае у суммы льготы нет ограничений, ее могут получить даже те, кто не платил НДФЛ.

Выбор ИИС зависит от источника вашего дохода. Если у вас есть официальный источник дохода, с которого уплачивается НДФЛ, то возможно открытие ИИС – 1, если такого источника нет (например, у студента), то предпочтительнее ИИС – 2.

Оба типа ИИС доступны только налоговым резидентам России. Вносить на такие счета можно только рубли. Как говорил ранее по ИИС-1 и ИИС-2 сумма ограничена ₽1 млн в течение года. Кроме того, указанные налоговые льготы доступны только в том случае, если ИИС не закрывать в течение трех лет (соответственно в течении трех лет нельзя вывести внесенные на него денежные средства, вернее вывести можно, но придется вернуть государству налоговую льготу).

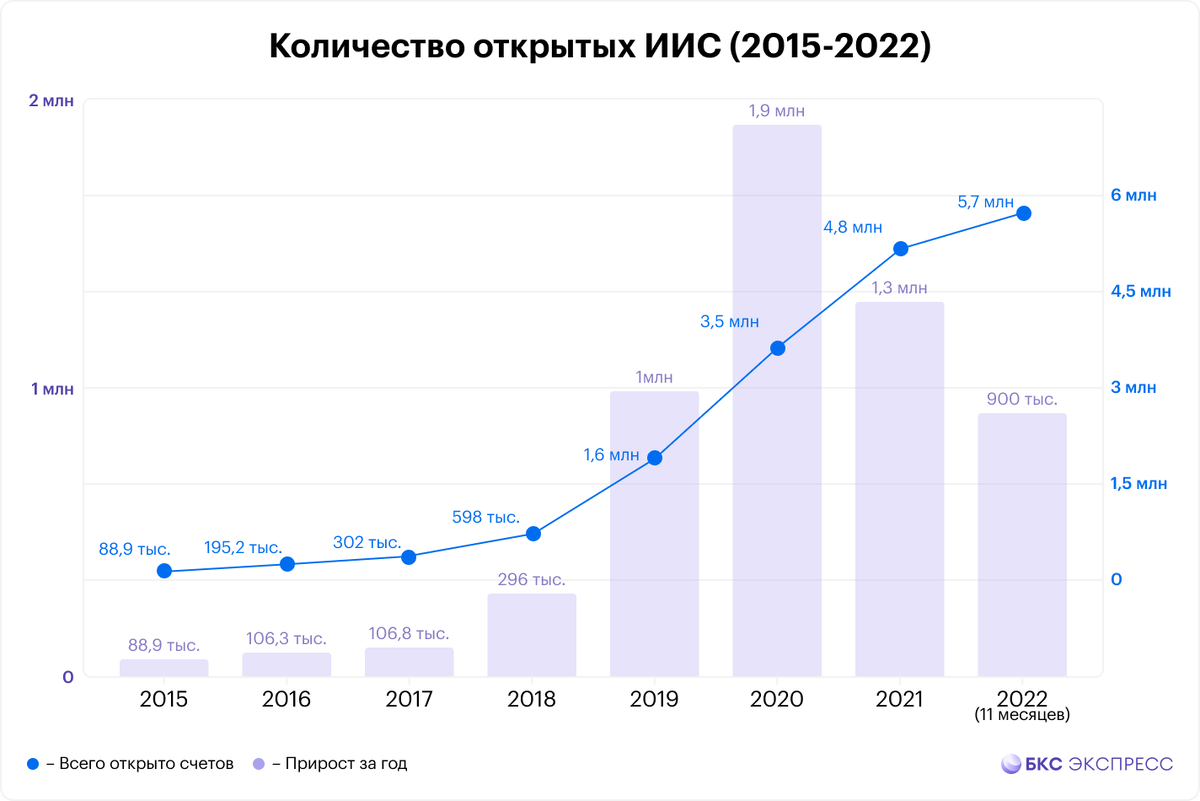

Индивидуальный инвестиционный счет стал доступен россиянам с 2015 года, тогда за год было заключено порядка 89 тыс. ИИС. Для сравнения, в ноябре 2022 года, только за один месяц, их число увеличилось на 52 тыс. По данным инвестиционной компании БКС, за 8 лет существования ИИС инвесторы открыли 5,7 млн счетов. В 2022 г. оборот по ним составил 1,6 трлн руб.: 88,7% пришлось на сделки с акциями, 4,3% — с облигациями, 7% — с биржевыми фондами.

Однако по прошествии восьми лет со дня внедрения ИИС для государства встала задача поиска источника длинных денег, которые бы работали на экономику страны. Учитывая, как было указано в предыдущей статье, что

на 01.01.2022г. на счетах граждан РФ в банках было размещено 34,7 трлн. рублей, как раз сбережения россиян и могут быть таким источником. Поэтому в настоящее время назрела необходимость в создании финансовых инструментов, направленных на формирование долгосрочных сбережений граждан и в разработке механизмов стимулирования и поощрения таких сбережений.

Именно таким инструментом и должен стать индивидуальный инвестиционный счет третьего типа (ИИС – 3). Чем же он отличается от своих более старших собратьев? ИИС – 3 также подразумевает налоговые преференции от государства, причем в виде комбинации льгот ИИС – 1 и ИИС – 2. В частности, владелец ИИС – 3 будет иметь право на получение инвестиционного налогового вычета как с суммы внесенных на счет денежных средств, так и в сумме полученного по результатам инвестирования положительного финансового результата.

Налоговый вычет с суммы внесенных на счет средств аналогичен ИИС – 1. Вычет предоставляется на сумму до 400 тыс. руб. в год, в итоге ежегодно можно будет вернуть 13% НДФЛ, т.е. до 52 тыс.руб. В части полученного финансового результата сумма намного больше – налоговый вычет можно будет получить с доходов до 30 млн.руб. Соответственно, при ставке налога в 13% владельцы ИИС – 3 смогут получить возврат до 3,9 млн. руб. ежегодно по всем открытым договорам (напомню можно будет открыть до трех счетов).

Все бы ничего, но данные плюшки можно будет получить только в том случае, если деньги держать на счете ИИС – 3 десять лет. При досрочном снятии денег придется вернуть предоставленный вычет и заплатить пени. Правда предусмотрен некоторый переходный период, в течении которого срок, после которого разрешается вывод средств, плавно увеличивается. Так, при открытии ИИС в 2024 году срок, по истечении которого возможен вывод денег со счета без потери налогового вычета, будет составлять пять лет, в 2025 году – шесть лет; в 2026 году – семь лет и так далее.

Открыть в 2024 году ИИС – 1 и ИИС – 2 уже не получится, а вот открытые счета этих типов будут продолжать действовать. Десять лет в наше непростое время – это огромный срок, в течении которого никто не сможет предугадать что будет по прошествии, поэтому всех, кто задумывается, но пока не решается начать увлекательный и захватывающий путь инвестора, призываю, не откладывая, запрыгнуть в уходящий вагон и открыть ИИС – 1 или ИИС – 2, ведь инвестирование это отличный способ сохранения и умножения нашего финансового капитала.

Еще раз повторю:

Никогда не откладывайте свою мечту на потом! Все получится! Время действовать!

Не надейтесь, что все произойдет само собой, этого не будет. Ставьте перед собой цель и твердо идите к ней, не смотря на преграды!

Инвестируйте и создавайте основу для Вашего будущего капитала, вкладывая в активы, умножающие Ваше благосостояние!

· Данный обзор не является индивидуальной инвестиционной рекомендацией.

Если нашли что-то новое и интересное для себя в статье - ставьте лайк и подписывайтесь на канал. Также буду рад обратной связи от Вас. Кому проще читать в Телеграмм, милости прошу: https://t.me/depozit_invest.