22 мая Совет Директоров Газпром нефти рассмотрит вопрос о распределении прибыли по итогам 2022 года. Вопрос самой выплаты на повестке не стоит, так как денежные средства необходимы материнской компании, однако, размер потенциального дивиденда вызывает большое количество дискуссий. В статье выскажу свое мнение относительно дивидендов и целесообразности дальнейшего нахождения бумаги в портфеле.

Напомню, что в Дзене выходят исключительно статьи. С оперативными новостями и постами можно будет ознакомиться только в Телеграмме, так что если хотите получать актуальную информацию, подписывайтесь!

Сколько рекомендует Газпром нефть?

Исходя из моих расчетов, основанных на доступных данных Газпром нефти за прошлые периоды, выплаты компании по итогам 9 месяцев 2022 года и рекомендаций и результатов других нефтегазовых компаний с высокой долей переработки, дивиденд Газпром нефти составит не более 22 рублей.

22 рубля - это нейтральный сценарий в моих расчетах, тем не менее, я решил составить своеобразный доверительный интервал, куда может попасть дивиденд, поменяв некоторые параметры в своей модели. Согласно прогнозу в пессимистичном сценарии дивиденд составит 18 рублей, в оптимистичном - 26 рублей. Если давать ответ не в абсолютных величинах, а в относительных, то диапазон дивидендной доходности к цене закрытия пятницы составит от 3,27% до 4,73%.

Существует еще один вариант, при котором компания может заплатить существенно больше, чем положено. Согласно Дивидендной политике Газпром нефти, целевой уровень дивидендных выплат составляет не менее 50% от Чистой прибыли с учетом корректировок. Тем не менее, Дивидендная политика не запрещает компании платить больше.

Так как у нас нет отчетности за 2022 год, как и промежуточных данных, мы не можем утверждать, что компания не заплатила больше 50% по итогам 9 месяцев 2022 года. Ввиду потребности материнской компании в денежных средствах, выплата может составить 30 или 40 рублей, верхний предел ограничен только разумными рамками. Тем не менее, видя результаты других нефтегазовых компаний с высокой долей переработки и их рекомендации, предполагаю. что Газпром нефть все-таки придерживается дивидендной политики.

Стоит ли держать акции или продавать?

На мой взгляд, существует высокая вероятность, что рынок переоценивает дивиденды Газпром нефти, ведь основная выплата уже была осуществлена компанией по итогам 9 месяцев 2022 года. По этой причине, я допускаю крайне негативную реакцию на рекомендацию Совета директоров. Не знаю, какой дивиденд прайсит рынок, но судя по активному росту акций в районе 25-30 рублей.

Сам диапазон дивидендной доходности с точки зрения квартального дивиденда при любом сценарии приемлем. Даже по нижнему порогу, при аналогичном дивиденде доходность составит более 13% годовых. Тем не менее, стоит обратить внимание на форвардную дивидендную доходность, которая явно будет меньше чем в 2022 году. Ни о каких 92 рублях за год не может идти и речи. На это есть объективные причины:

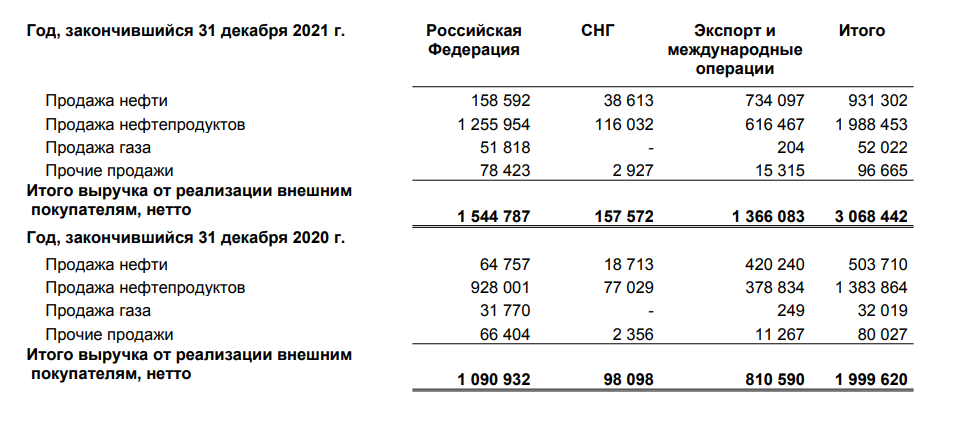

- У компании высокая доля переработки в структуре выручки. По итогам 2021 года выручка от продажи нефтепродуктов в России составила немногим более 40%. Этот фактор дал положительный эффект для дивидендной базы в 2022 году, что и позволило выплатить почти 70 рублей по итогам 9 месяцев. С учетом уже введенных корректировок в формуле расчета демпфирующих надбавок для сокращения бюджетных трат на выплату нефтяным компаниям по демпферу и желания Правительства вдвое сократить выплаты по демпферу в 2023 году прибыль за счет "возвратного акциза" существенно уменьшится, что обеспечит негативный эффект для дивидендной базы.

- Цены на нефть продолжат находиться под давлением. Судя по макроэкономическим данным, экономическая активность в США продолжает ухудшаться, что снизит спрос на нефть и нефтепродукты и отразится на мировой цене на это сырье. Также свой вклад внесет добровольное сокращение объемов добычи, что тоже негативно отразится на дивидендной базе.

На мой взгляд, совокупный дивиденд Газпром нефти за счет этих факторов будет находиться в диапазоне 50-60 рублей на акцию, что не превышает доходности по облигациям, которые являются более консервативным инструментом.

Выводы:

Исходя из собственных расчетов, я не ожидаю крупного дивиденда от Газпром нефти, который в свою очередь прайсит рынок, тем не менее допускаю, что возможен приятный сюрприз. Также я не ожидаю от Газпром нефти повторения результата 2022 года по объективным причинам, поэтому не считаю, что у акций компании есть существенный потенциал роста на ближайший год.

Для себя я принял решение зафиксировать 65% своей позиции в Газпром нефти по 549 рублей в пятницу. Оставшиеся 35% я оставил на случай, если я ошибаюсь и дивиденд будет существенно выше моего прогноза.

Тем не менее, в дивидендную отсечку я не планирую входить по описанным выше причинам и в любом случае продам акции Газпром нефти после рекомендации Совета Директоров.