(Архив)

Аналитики компании «Метриум» подвели итоги апреля на первичном рынке массового сегмента Москвы. Объем предложения относительно марта вырос на 5,4%. Средневзвешенная цена квадратного метра составила 282 710 руб. (+0,4% за месяц, −0,1% за год).

Предложение

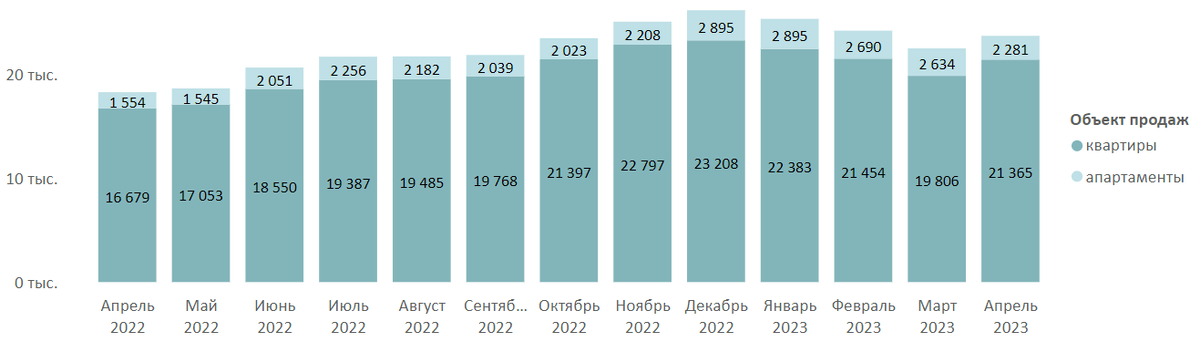

По данным «Метриум», на рынке массовой недвижимости «старой» Москвы по итогам апреля 2023 года находилось 105 проектов с квартирами и апартаментами (без учета проектов, предназначенных преимущественно для сдачи в аренду*). Суммарный объем предложения на конец периода составил 23,6 тыс. лотов, из них 21,3 тыс. — квартиры и 2,3 тыс. — апартаменты. По сравнению с мартом, количество лотов увеличилось на 5,4% (увеличение объема коснулось только квартир). В годовом выражении объем экспозиции вырос на 29,7%.

Динамика объема предложения на первичном рынке массового сегмента по кварталам, шт.

Лидерство по объему предложения в массовом сегменте принадлежит ЮВАО и ЗАО (по 17%), как и в прошлом месяце. В абсолютном выражении количество квартир и апартаментов увеличилось в обоих округах. Наиболее дорогая недвижимость представлена в ЗАО, наиболее доступная — в ЗелАО, ЮЗАО и ЮВАО.

Структура предложения первичной недвижимости массового сегмента по округам

В конце апреля 2023 года основная часть предложений находилась в корпусах на стадии монтажа (65%, +2,6 п.п. за месяц).

Структура предложения первичной недвижимости массового сегмента по стадии строительной готовности, количество лотов

В разрезе типологий превалируют однокомнатные (37,6%, +0,1 п.п. за месяц) лоты. Менее 1% стабильно приходится на многокомнатные предложения.

Структура предложения первичной недвижимости массового сегмента по комнатности, количество лотов

Доля предложений с чистовой отделкой сохраняет количественное преимущество на массовом рынке первичной недвижимости (66,3%, +1,1 п.п. за месяц).

Структура предложения первичной недвижимости массового сегмента по типу отделки, количество лотов

По подсчетам аналитиков «Метриум», средневзвешенная цена кв. метра на конец апреля 2023 года составила 282 710 руб. (+0,4% за месяц, −0,1% за год). Рост цен затронул только квартиры (+0,3% за месяц), апартаменты в среднем стали немного дешевле (-1,4% за месяц).

Средневзвешенная цена предложения первичной недвижимости массового сегмента по кварталам, руб. за кв. м

Стоимость предложений массового сегмента в зависимости от типологии

Рейтинг самых доступных предложений квартир и апартаментов массового сегмента в апреле 2023 года:

- Clementine: студия площадью 20,6 кв м за 3,9 млн руб.

- Wellbe: студия площадью 19,7 кв. м за 4 млн руб.

- «Перец»: студия площадью 20,2 кв. м за 4,5 млн руб.

Рейтинг самых дорогих предложений квартир и апартаментов массового сегмента в апреле 2023 года:

- ÁLIA: пентхаус площадью 203,8 кв. м за 115,2 млн руб.

- «ФизтехСити»: апартамент площадью 227,3 кв м за 54,6 млн руб.

- Green Park: квартира площадью 129,9 кв. м за 44,8 млн руб.

Спрос

Количество зарегистрированных сделок на рынке новостроек массового сегмента в апреле 2023 года составило 3 тыс.** штук. По сравнению с мартом 2023 года, спрос сократился на 17%. По сравнению с прошлым годом количество сделок увеличилось на 23,7%.

Количество сделок по ДДУ на первичном рынке недвижимости массового сегмента по кварталам, шт.

Доля ДДУ, заключенных с ипотечным обременением, сохраняется на высоком уровне, хотя и снизилась по сравнению с началом года. В апреле 2023 года 79% сделок было совершено с привлечением ипотеки.

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Большинство сделок в массовом сегменте пришлось на ЮАО и ЗАО (по 21%), аналогично распределению экспозиции. Самым продаваемым комплексом стал «Люблинский парк» в районе Люблино (ЮВАО).

Распределение сделок по ДДУ на первичном рынке недвижимости массового сегмента по округам

«В апреле на рынке массовой недвижимости не произошло заметных изменений, — подводит итог Наталья Сазонова, директор по развитию компании „Метриум“. — Низкий спрос на фоне широкого выбора предложений сохраняется на протяжении нескольких месяцев, и разворот этой тенденции, наметившийся в марте, в новом месяце не получил развития. Цены на квартиры и апартаменты стабильны как относительно прошлого месяца, так и в годовом выражении. Изменения в структуре предложения связаны в основном с выходом новых объемов: так, в апреле ГК „МИЦ“ стартовал с новым проектом „Графика на воде“, новые корпуса вышли в ЖК ÁLIA и „Алхимово“. Спрос продолжает поддерживаться за счет скидочных и льготных программ по ипотеке — доля ипотечных договоров, хотя и начала снижаться с начала 2023 года, сохраняется на рекордно высоком уровне».

* Из отчета исключены проекты, предназначенные преимущественно для сдачи в аренду (с микроапартаментами, проекты-реконструкции и пр.).

** Сделки физических лиц, без оптовых покупок.