Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

В недавней теме мы разбирали ограниченный перечень случаев, когда при камеральной налоговой проверке инспектор может истребовать документы. И выяснили, что это очень ограниченный перечень случаев. Закрытый перечень в силу закона.

В этой же теме я обмолвилась, что истребование пояснений тоже законно не всегда. Хотя и налоговики и бухгалтеры в таких случаях обычно совсем не задумываются. Для 95% работников по обе стороны баррикад - пояснения в рамках камералки это нечто незыблемое. Так надо!

Баба-Яга против)))

Ну я была бы не я, если бы не разлагала бы на атомы каждую статью НК РФ.

И не одна я такая. Иначе бы не было судебной практики на эту тему.

Например, вот такой судебной практики - жмите ссылку.

Пункт 3 статьи 88 НК РФ говорит нам, что...

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Фразу про ошибки, противоречия и несоответствия в требования о представлении пояснений вставляют всегда - она просто "зашита" в печатную программную форму.

Однако, я знаю какое-то минимальное количество случаев, когда налоговый орган старается "изобразить" в требовании (сообщить налогоплательщику) что-то похожее на ошибки или несоответствия.

Ну чтобы иметь законное право истребовать пояснения, или хотя бы сделать вид, что это право у него в данном случае вроде бы есть.

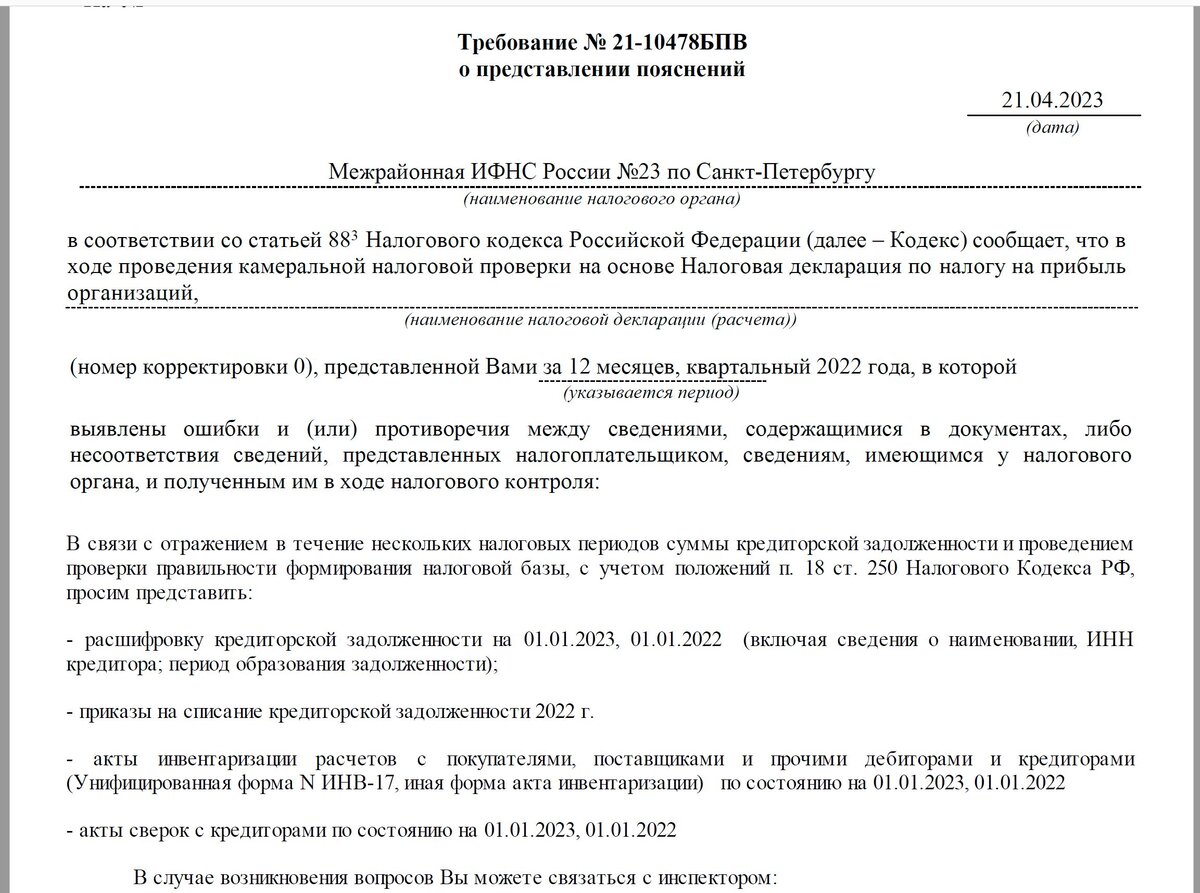

В подавляющем большинстве требований о представлении пояснений это выглядит примерно вот так:

После стандартной "зашитой" фразы об ошибках и несоответствиях, по идее должен идти перечень этих самых ошибок и несоответствий, где инспектор вам сообщает, что у вас где-то (а где?) отражается не включенная в доходы кредиторская задолженность.

Поэтому он хочет проверить правильность формирования налоговой базы в декларации, истребуя у вас текущий, нормальный, штатный (и прочие эпитеты) бухгалтерский учет.

В конце написано, что, если у нас есть вопросы, то мы можем связаться с инспектором.

Фишка в том, что тут не может быть вопросов. Совсем ))) И звонок инспектору в данном случае вам ничего не даст.

В данном требовании инспектор вообще не пишет: "Прошу представить пояснения". Инспектору сразу ХОЧЕТСЯ только документы.

Объясняю, чего ему хочется

Когда вы кому-то должны денег - у вас есть кредиторы. И у вас есть кредиторская задолженность.

В декларации ее нет. Никогда.

Она есть в бухгалтерском балансе организации, как сумма "итого" на конец года. В балансе, который, как форма бухгалтерской отчетности, камеральному контролю налоговой инспекцией не подлежит. Нет у инспекции такого права в НК РФ и в "Положении о ФНС России" - баланс проверять.

Это компетенция аудиторов, учредителей, руководителей, советов директоров, так как эта святыня находится не в ведении ФНС России, а в ведении Минфина РФ, и то - только на уровне установления стандартов составления бухгалтерской отчетности.

Но, если есть старая кредиторская задолженность, которой 3 года и более, то компания обязана поставить ее в доходы в декларации по налогу на прибыль.

Не отдав денег кому-то в пределах общего срока исковой давности, вы получили доход. Сэкономили. Получили выгоду. А это уже налог на прибыль. И вот это самое как раз и хочет увидеть налоговый инспектор. Есть у вас просроченная трехлетняя кредиторка или нет?

Но текущая кредиторка меняется ЕЖЕДНЕВНО. С одним поставщиком расплатились. С другим еще нет. К новому поставщику по отсрочке платежа в долг влезли. Кредит взяли в банке.

Поэтому инспектор и хочет ежегодные Акты инвентаризации по форме ИНВ-17. Потому что пояснениями тут ничего не проверишь.

И расхождений и ошибок он установить не может физически, так как нет такой строки в балансе, которая ОБЯЗАНА сходиться с какой-то строкой в налоговой декларации.

Поэтому он даже не пишет ГДЕ он это УСТАНОВИЛ )))

У инспектора НЕТ НОРМАТИВНОЙ БАЗЫ ДЛЯ СРАВНЕНИЯ и выявления ошибок. А когда нечего сравнивать - у инспектора нет оснований писать о том, что он что-то выявил.

Значит нет оснований истребовать пояснения.

Как отвечать - выберет мой клиент.

Своим клиентам я отправляю ЗАКОННЫЕ ответы на требования.

А вот будет ли клиент отвечать именно так - решает он сам.

Кто-то тексты ответов модернизирует, что-то меняет, убирает, добавляет. Кто-то оставляет ответ, как есть. Ибо нет желания копировать Акты инвентаризации объемом в 2 шкафа, чтобы инспектор убедился, что там ничего нет. Кто-то копирует 2 шкафа )))

Это ваше управленческое решение, которое вы принимаете на себя.