Я занимаюсь краудлендингом уже больше 8 месяцев, за это время я прошла путь от человека, который вникал во все детали и осуществлял постоянный контроль до инвестора, который вложил и забыл. Может быть забывать и не надо, но когда понимаешь, что процесс идет без твоего участия, то уже не хочется тратить время на то, на что его можно и не тратить. И вот недавно, открыв свой личный кабинет на платформе JetLend, я поняла, что видимо скоро у меня будет первый дефолт. Печально, но сама виновата. Рассказываю по порядку.

Тише едешь - дальше будешь

Когда я только начинала заниматься краудфандингом на другой платформе, то у меня сразу сложилось впечатление, что краудлендинг - это такая вещь про которую можно совершенно точно сказать, что тише едешь - дальше будешь. Что произошло с Jetlendom? Я зарегистрировалась, закинула деньги, но не успела поправить параметры автоинвестирования. Когда я зашла на платформу через час посмотреть, что с моим аккаунтом, он не просто был активирован, а деньги уже были распределены по займам, чего я совершенно не ожидала. Займы эти выдались не сразу же, они долго висели заблокированными, но отменить операции я уже не могла. Именно поэтому у меня в портфеле и оказались высоко рискованные займы. Как только я это увидела, я сразу же подправила стратегию, но было уже поздно. Я пыталась продать высоко рискованные займы, но безуспешно...

Про краудлендинг у меня на канале есть целая подборка статей, оставляю ссылочку.

Плохой займ

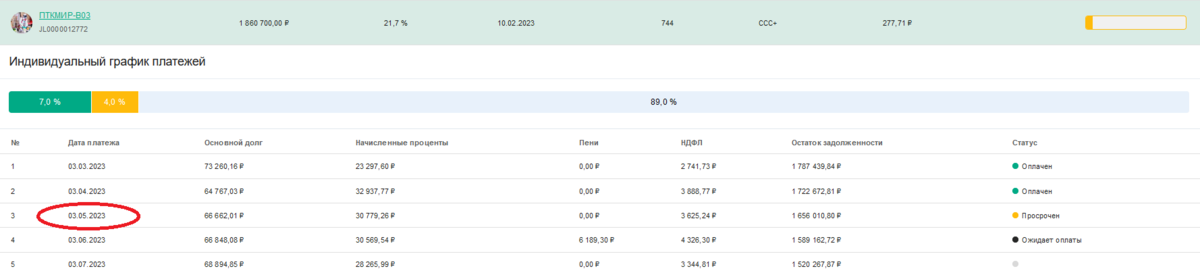

Займ по которому в скором времени может быть объявлен дефолт имеет уровень риска ССС+. Но знаете, что интересно? Заемщик, который взял его и может допустить дефолт не новичок на платформе. Когда он брал свой первый займ краудлендинговая платформа присвоила ему уровень рейтинга ВВВ+, по второму - В, а по третьему - ССС+. То есть со временем заемщик скатился с ВВВ+ в ССС+. Сейчас заемщик просрочил 2 займа:

- С уровнем риска В, то есть довольно надежный займ.

- С уровнем риска ССС+.

По карточке я вижу, что по моему займу просрочка с мая.

Но по второму займу просрочка идет уже с апреля и там не маленький платежи.

Если посмотреть на динамику выручки заемщика по годам, то становится понятно, что дела у компании ухудшаются и ухудшаются. Второй займ никак не помог расширить бизнес или получить больше прибыли за счет увеличения оборотных средств, выручка как падала, так и продолжила падать.

А теперь самое интересное. Открываю информацию по общению платформы и заемщика и удивляюсь. Картинку я привела чуть ниже, читать надо снизу вверх. Претензионная работа ведется - это хорошо. Но, есть например запись от 5 мая в которой говорится, что заемщик предоставил номер платежного поручения по которому якобы деньги были переведены платформе. Видимо заемщик решил навешать лапшу на уши сотруднику JetLend. Номер платежного поручения есть, а деньги так и не поступили. Для меня это прям как красная тряпка для быка, не понимаю такое поведение. Смотрим дальше. Далее была просьба об отсрочке платежа, то есть человек тянет время. Далее идет запись о том, что человек перестал выходить на связь... То есть денег нет, платить нечем, говорить не о чем...

JetLend дал заемщику еще немного времени, не знаю зачем, потом грозится передать дело в Арбитражный суд. Арбитражный суд понятно примет решение о том, что с должника надо удержать задолженность, поскольку хозяин ООО выступает как поручитель, он отвечает не только уставным капиталом ООО, а всем своим имуществом, если оно у него есть. Но стрясти деньги с господина может оказаться не так-то просто. Я думаю, что в итоге JetLend деньги стрясет, но потратить на это немало ресурсов, а значит и денег, эти деньги недополучим мы - инвесторы.

Все то, что JetLend стрясет с заемщика, будет распределено между инвесторами, но сколько там будет - не известно.

Доходность

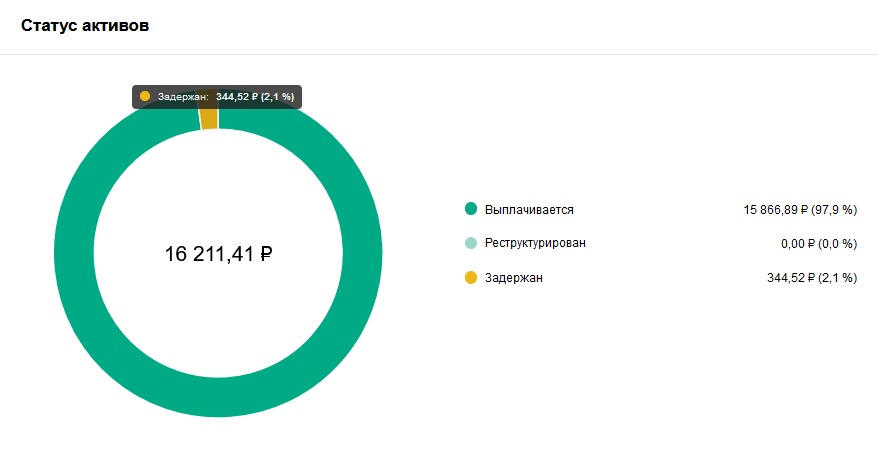

Ну, а теперь перехожу к самому интересному, к моей доходности после того, как дефолт случится. Сейчас платформа считает, что моя доходность 9,54% за 3 месяца.

Начинаю считать я, из суммы своих активов вычитаю 277.71 рублей - сумму, которую мне не вернут, теперь мои активы составят уже 15 971.54 рублей. Изначально я пополнила счет на 15000 рублей, считаю свою доходность за все время инвестирования: 15 971.54/15000 = 6,4% привожу это к процентам годовым. С 3 февраля до дня когда я начала писать этот текст прошел 101 день 6,4 х 365 / 101 = 23,12%. То есть моя годовая доходность будет 23.12%.

За время работы на платформе я получила не скромный бонус, целых 100 рублей, теперь попробую посчитать доходность заминусовав его. Если бы бонуса не было, моя доходность была бы 20,96% годовых.

В целом 20,96% или 23,12% - это не маленькая доходность и за нее можно потерпеть этот дефолт. Но, хорошо, если это будет единственный дефолт за 101 день. Потому, что у меня уже висит еще один займ с просрочкой. По нему заемщик обещал уплатить деньги 10 мая, попросил перенести платеж на 11, потом на 17. Подобные просрочки я видела и на другой платформе. Они меня на этой неделе не пугают, тем более, что уровень риска этого займа АА. А вот что будет на следующей еще не знаю.

Для себя я в очередной раз сделала вывод, что не стоит связываться с высоко рискованными займами. Все таки тише едешь - дальше будет. На второй платформе я работаю уже 8 месяцев и там у меня ни одного дефолта, а сейчас даже и просрочек нет.

Кто подписан на мой канал уже давно, понимает, что я с одной стороны пишу, что доходность краудлендинга меня устраивает, а с другой завожу на платформы не так уж и много денег по своим меркам, намного меньше, чем в акции, фонды недвижимости или даже фьючерсы. Объясню, я по-прежнему надеюсь улучшить свои жилищные условия и жду, когда ставка по ипотеке уменьшится. Именно поэтому я не готова заводить много денег туда, откуда их сложнее быстро извлечь без потери доходности. Но при этом я наблюдаю за продаже займов на вторичном рынке и держу руку на пульсе, жду когда ситуация улудшиться.

Приглашаю вас на мой телеграмм-канал.