Сегодня должен был выйти третий обзор по российским компаниям, но ради своевременности решил рассказать об изменениях в своих портфелях акций и облигаций.

Начну, как обычно, с общих фундаментальных данных.

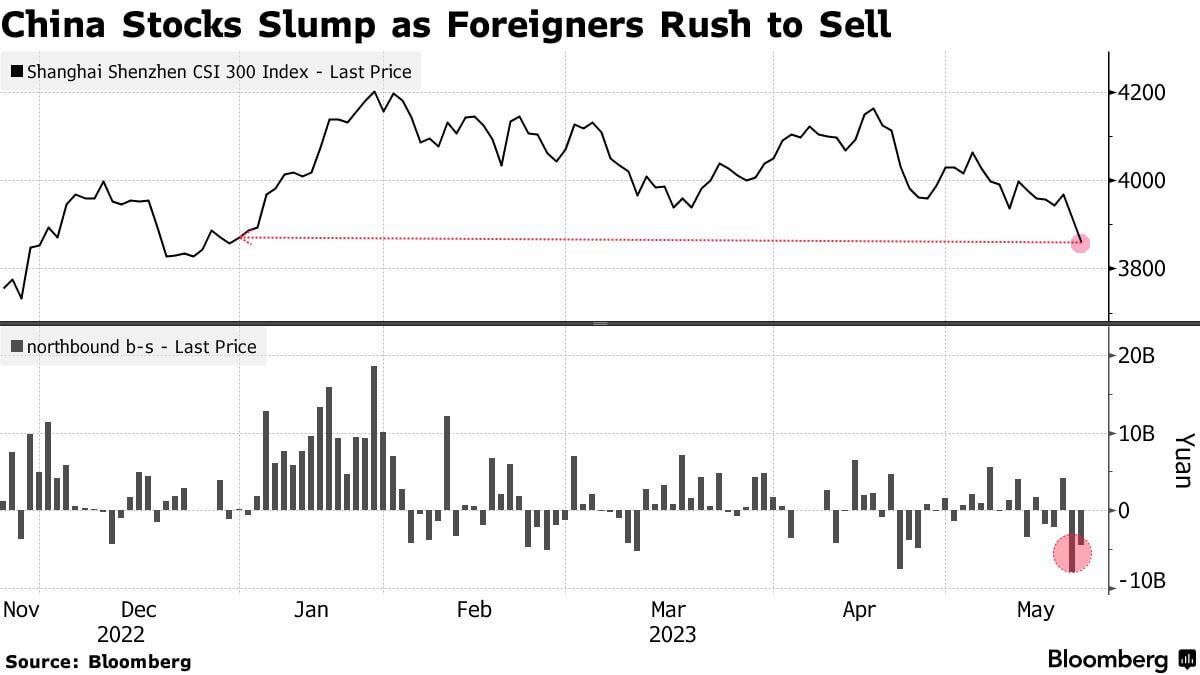

Как видно на графике, иностранные резиденты начали забирать деньги из китайских акций.

На мой взгляд речь идет прежде всего о западном капитале, для которого устроили целое шоу с возможным дефолтом США.

В принципе, я ожидал такого сценария, как неоднократно писал прежде, но думал, что отток будет происходить на фоне кризиса ликвидности на рынке США, а не до его наступления.

Если честно, меня даже радует такое осторожное бегство западных инвесторов, так как в случае обвала из-за ликвидности меньше будет продавцов.

Далее все будет зависеть от того, какие результаты будет демонстрировать китайская экономика и новостного фона в связи с этим.

Изменения в фондовом портфеле

Начну с того, что удвоил долю в Xinyi Glass (868), до 2,45% от портфеля.

С точки зрения технического анализа цена еще может снизиться до 10,7 HKD за акцию, но уровни уже интересные, а рынок все таки волатилен.

На данный момент компания снова оценивается недорого - 9,5 по P/E (годовых прибылей) при форвардном показателе 7,7 (с учетом ожиданий по росту прибыли в следующие 12 месяцев), 1,9 по P/S (годовых выручек) при форвардном 1,8 (также с учетом прогноза по росту выручки) и 1,5 балансовой оценки.

Аналитики пересмотрели прогноз по росту бизнеса с учетом отчетности и замечаний менеджмента компании. В итоге ожидаемые темпы роста прибыли составят порядка 14% в год:

Понятно, что эта картина ежеквартально пересматривается и изменения могут быть как в большую, так и в меньшую сторону, но меня устраивает с учетом текущей оценки бизнеса.

Обзор по компании был тут:

Также, удвоил долю в Li-Ning (2331) до 0,97% от портфеля, как и говорил прежде, при достижении первой цели коррекции:

Опять же, с технической точки зрения допускаю коррекцию в район 41,5 HKD. Если цена дойдет до этого уровня - буду еще увеличивать долю.

Фундаментально компания оценивается недешево - 26,5 P/E при форвардном 22, 4,2 P/S при форвардном 3,7 и 4,4 балансовой стоимости. Но такая оценка оправдана темпами роста выручки (17%) и прибыли (21%).

2022-ой, который для многих китайских компаний закончился падением прибыли, Li-Ning принес лишь замедление по темпам роста.

Кстати, аналогичным образом ситуация складывается в Pop Mart (9992):

Цена пришла на первую поддержку 16,78 HKD (вершина 1-ой волны в цикле).

Следующий уровень - 13,6 HKD. Если до него дойдет - постараюсь взять в портфель.

В 2022-ом было снижение выручки и прибыли, но на последующие периоды ожидается очень быстрый рост. В частности, в этом году ожидается рост прибыли на 34,5%.

Обзор на Pop Mart был тут:

Наконец, докупил WH Group (288), увеличив долю в портфеле до 2,66%, о которой недавно писал в обзоре по Китаю.

Технически тут возможны разные сценарии, вплоть до "двойного дна" и перевернутой "головы и плечи", равно как и разворота с перехаем предыдущего локального максимума.

Фундаментально компанию опять "укатали" - 5,5 по P/E, 0,3 по P/S и 0,8 P/B. Чтобы вы понимали - Черкизово раза в 3 дороже стоит.

Обзор по ней был тут:

А обновление согласно последней отчетности тут:

Наконец, я внимательно наблюдаю за Zijin Mining (2899):

Жду ее на уровне 10,8-9,47 HKD за акцию, где буду готов начать набирать долю.

Обзор по компании был тут:

А о том, почему я считаю бизнес НорНикеля, Vale и Zijin Mining крайне перспективными в обозримом будущем, было здесь:

Подытоживая по Китаю: хоть я и не дождался укрепления рубля ниже 75 за доллар, представилась возможность нарастить доли в акциях по более приемлемым ценам, а в некоторых бумагах такая возможность должна скоро представиться.

Как и писал в начале года - смысла спешить не вижу.

Отдельно оговорю, что на Дзене я не публикую свои спекулятивные идеи. Все описанное - в рамках долгосрочного инвестиционного портфеля.

Изменения в облигационном портфеле

Прежде пришли выплаты от ПНК Рентал и купоны по одному из выпусков Самолета (RU000A103L03).

Эти средства реинвестировал в облигации ЕвроТранс3 (БО-001Р-03, RU000A1061K1), долю которых только начал собирать и которая будет дополнением к уже имеющейся доли ЕвроТранс2.

Когда я писал про свой облигационный портфель...

...был вопрос читателя, мол, "чем отличается 3-ий выпуск ЕвроТранс от 2-го выпуска? Только датой погашения и чуть большей доходностью?"

Я тогда ответил, мол, да. Но тогда я, честно скажу, недосмотрел и пропустил важную деталь, о которой теперь обязан сказать:

Главная отличительная особенность 3-го выпуска в том, что с 38 купона размер купона уменьшается. На практике это означает, что данный выпуск с амортизацией.

Погашение номинальной стоимости облигаций осуществляется частями: по 25% в даты выплат 39-го, 42-го, 45-го и 48-го купонов.

Я такие выпуски не люблю, так как легко запутаться, а в случае, если мне потребуются деньги - я могу случайно "проесть" не купоны, а тело своего капитала, поскольку выплата придет совмещенная.

Но для увеличения портфеля, его доходности и денежного потока за счет реинвестиций полученного дохода - данный выпуск интересен.

Вторую часть выплат разместил в облигации Хайтэк-Интеграция (001P-01, RU000A106151), где аналогичная история:

Предусмотрена амортизация, выплата тела происходит одновременно с купонными выплатами.

Наконец, сейчас я "отлавливаю" замещающие облигации Газпрома, выпуск ГазКЗ-37Д (RU000A105RH2).

Купонная доходность на данный момент составляет около 7,3% (но нужно учитывать валютную переоценку). При этом в перспективе по данному выпуску я ожидаю доходность порядка 30%, а пока он выступит валютным хеджем для облигационного портфеля.

Такие изменения на конец недели в портфелях.

Обещанный третий выпуск по российским компаниям сделаю к понедельнику. Пока, если пропустили и интересно, можете прогуляться по ссылкам в тексте выше.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.