Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

Сегодня хочу проанализировать "хотелки" ИФНС. Когда под прикрытием пояснений полученного убытка по налогу на прибыль, инспекция хочет получить много всего постороннего. Не то что к убытку, а даже к декларации не относящегося.

Дано

1. Убыток по декларации по налогу на прибыль за 2022 год.

2. Текущая камеральная проверка за 2022 год в стадии проведения (с 29.03.2023 по 28.06.2023).

3. Право ИФНС потребовать пояснения причин возникновения убытка:

Абзац 3 пункта 3 статьи 88 НК РФ:

При проведении камеральной налоговой проверки налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка.

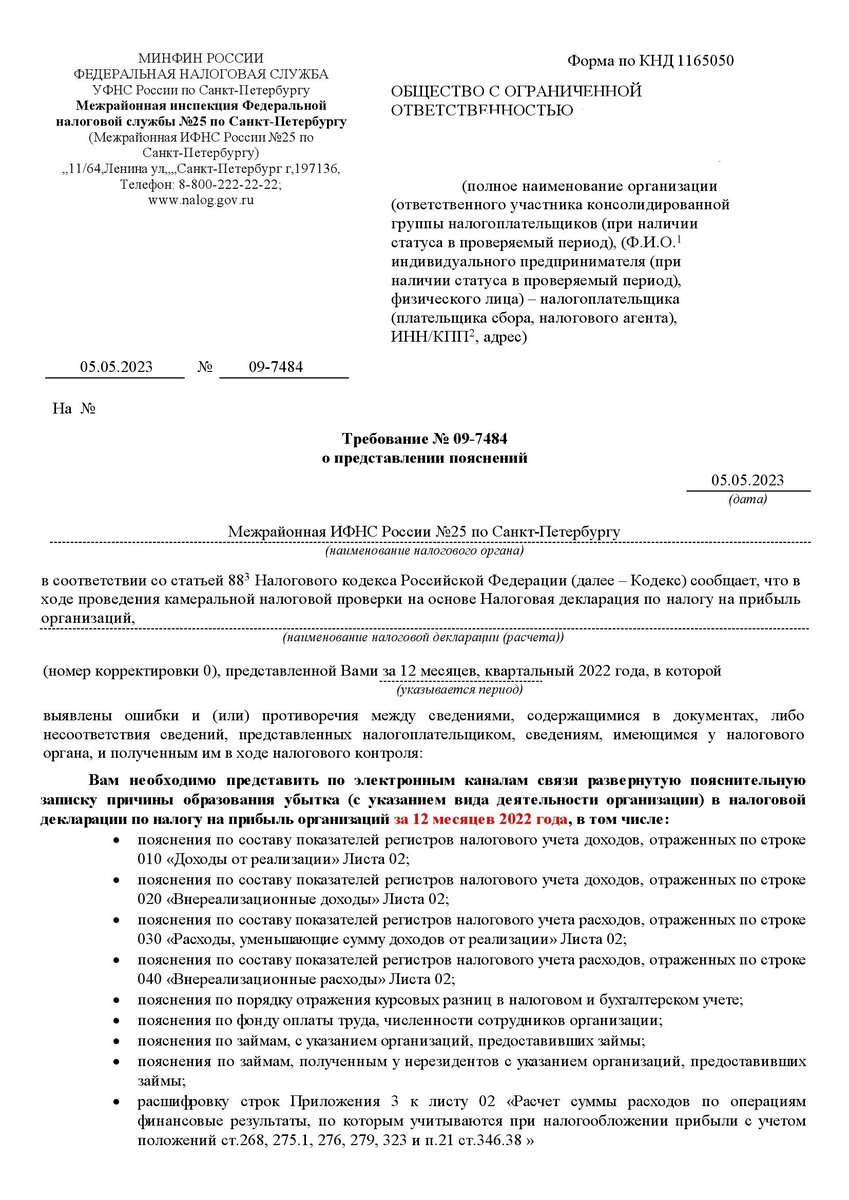

Итак, Требование в студию!

(листаем вправо)

Что не так?

Согласитесь, что, если налогоплательщик декларацию сдал, то инспектор ее видит. Ну в смысле глазами. Глаза есть, зрение работает, голова вроде на месте (иначе откуда глаза).

Поэтому инспектор в принципе видит какие показатели декларации дают прибыль, а какие убыток.

В нашем случае строки 10, 20 и 40 листа 02 налоговой декларации по налогу на прибыль не вызывают вообще ни одного вопроса, так как убытка они не дают.

Но, судя по тексту Требования, инспектор, располагая этими цифрами, всё равно очень жаждет подробностей по прибыльным показателям тоже. И не только по ним.

Курсовые разницы это внереализационные доходы и расходы. К ним вопросов нет. Там прибыль. Так что тут у инспектора тоже "хотелки".

Займы вообще ничего в декларации не уменьшают и не увеличивают. Это делают проценты по займам, если таковые вообще есть. Но это опять же внереализационные доходы и расходы. И к ним вопросов нет. Так что опять мимо.

Приложение № 03 к листу № 02 отсутствует в декларации принципе (это продажа имущества с убытком - а продажи не было). Зачем запрашивать то, чего нет? И инспектор видит декларацию. Там. Этого. Нет!

По покупным товарам убытка нет! Тоже мимо.

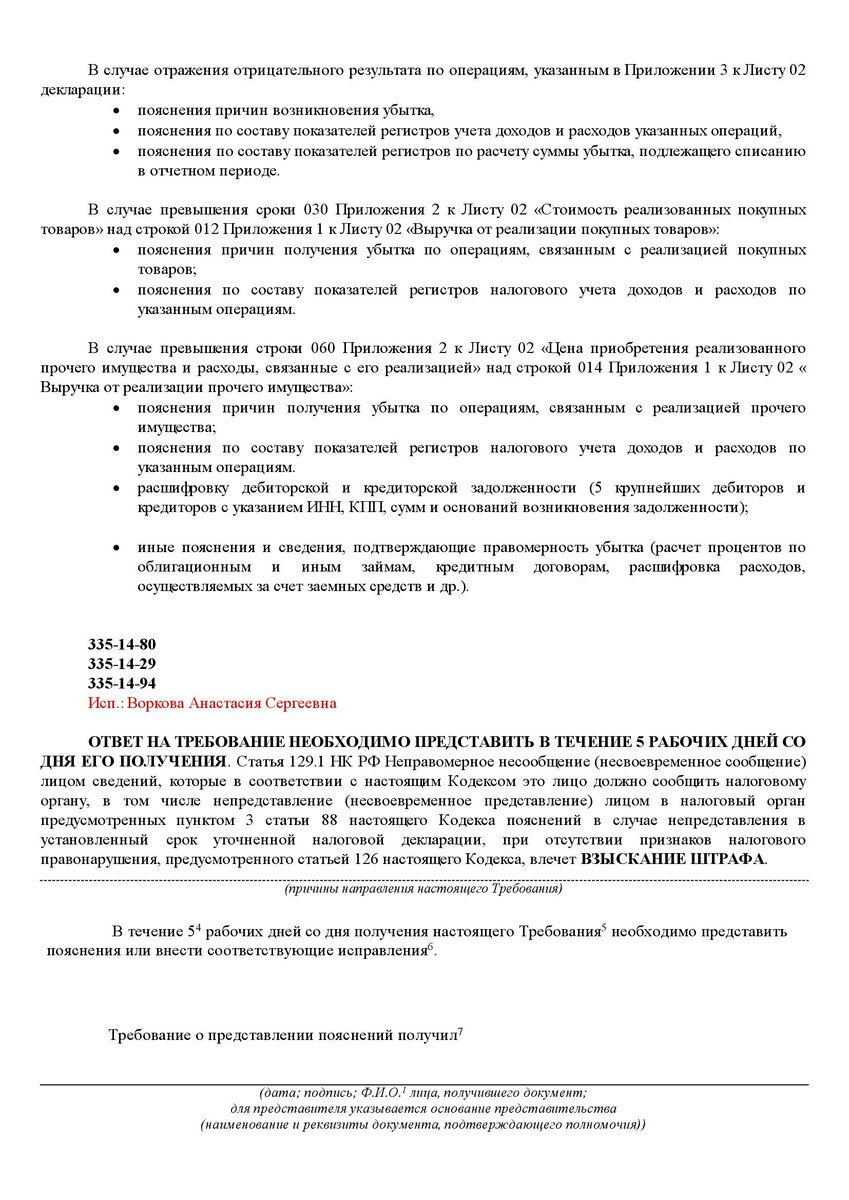

Про "дайте мне 5 самых крупных дебиторов и кредиторов" - это мощно. Так как строки 300-302 в приложении № 02 к листу № 02 тоже ПУСТЫЕ. То есть ни одна сумма просроченной свыше 3х лет задолженности по сделкам в расходы (да и в доходы) в декларацию не попадала, на убыток не влияла. Просят даже не то, чего нет. А просят не убыток или прибыль. Просят контрагентов, чтобы посмотреть/покрутить/вымудрить.

Тем не менее, многие бухгалтеры, когда видят такое Требование, начинают расписывать всю свою деятельность за весь год, а то и раньше - от времен царя Гороха.

Сидят ночами, извиняются-извиняются-извиняются.....перед ИФНС.

Минимизируем поток сознания

Я не любитель делать, если можно не делать.

Поэтому я люблю "назначить виновным" какой-нибудь один показатель. Чтобы не убиваться непонятно ради чего, снабжая ИФНС информацией и документами.

Ладно бы, если бы изучили.

А то в большинстве случаев вы не спите. А в ИФНС, получив ответ, просто ставят в отчете галочку "камеральная проверка с проведением мероприятий по истребованию пояснений".

И усё! Вот и вся глобальная цель в 85% случаев истребования пояснений.

И потому ответ такой

Поэтому "виновной" в данном конкретном случае была назначена строка № 30 листа № 02 в части косвенных расходов (приложение № 02 к листу № 02).

И то не вся. А в той части, которая дает сумму убытка по декларации.

В косвенных расходах у компании, которая перепродает покупные товары, обычно сидят те расходы, которые не входят в цену товаров.

Например, расходы на доставку и дооборудование (монтаж) товара вполне входят в цену покупного товара и могут увеличивать его стоимость, пока товар не попал к покупателю. Купили вы к примеру автомобиль для продажи. Но отдельно вы оплатили его доставку в автосалон, предпродажную подготовку и установку доп.оборудования. Это увеличивает цену товара и считается прямыми расходами. А по прямым расходам у нас (табличка выше) прибыль.

А вот расходы на зарплату менеджеров, директора, бухгалтера, юриста, расходы на аренду помещений, на налоги и взносы, расходы на канцтовары, туалетную бумагу, коммуналку и прочие расходы - они текущие. Цену приобретенного товара они прямо не формируют. Участвуют "косвенно". Потому так и называются.

Нельзя не платить аренду, если упала выручка и не идет торговля. Нельзя не платить зарплату. И бумагу и картриджи в долг вам не продадут. А цены растут каждый месяц.