🔶 Глава 1. Деятельность.

Сектор: Нефтегаз

Деятельность:

ООО «ИСК «Петроинжиниринг» (далее – Компания) – российская нефтесервисная компания, которая входит совместно с ООО «Петроинжиниринг» в группу «Петроинжиниринг» (далее – Группа). ООО «Петроинжиниринг» осуществляет поставку оборудования и комплектующих для предприятий нефтегазовой отрасли, в том числе на условиях пусконаладки и гарантийного обслуживания, а также закупает для Компании несущественную часть химии и реагентов для исполнения контрактов в сегменте буровых растворов. Группу объединяет единая структура конечных бенефициаров и перекрестный характер обеспечений по банковским кредитам. За последние годы пересечения денежных потоков между компаниями существенно сократились, что свидетельствует о растущей их обособленности и самостоятельности. Группа не составляет консолидированную МСФО отчетность, соответственно рейтинговый анализ был проведен на основе индивидуальной отчетности ООО «ИСК «Петроинжиниринг».

Первый обзор - https://t.me/birzhevikbondsofficial1/2284

Второй обзор - https://t.me/birzhevikbondsofficial1/2971

Последний обзор - https://t.me/birzhevikbondsofficial1/3925

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

🔶 Глава 2. Характеристики:

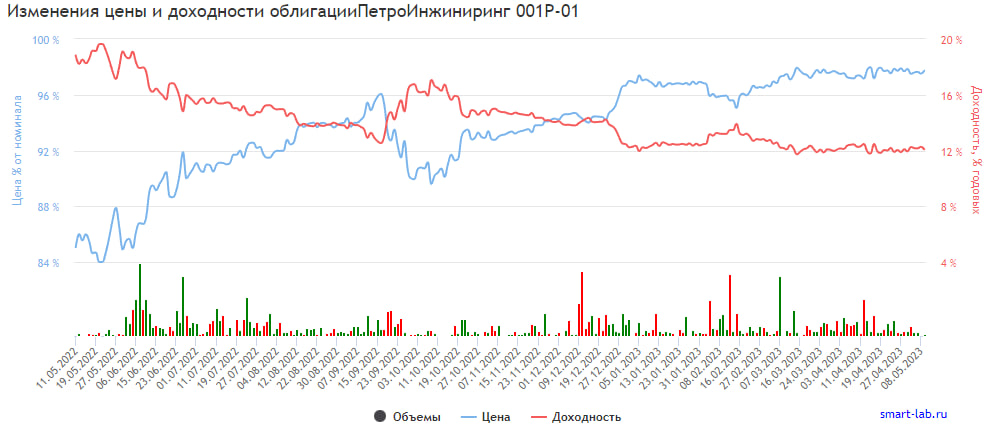

1. Номинал облигации iПетрИнжP1 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: iПетрИнжP1 стоит сейчас 977.3 руб или 97.73% от номинала.

3. Срок обращения (дата погашения) состоится 18-09-2026 года.

4. Оферта назначена на 25-09-2024 года.

5. Текущая доходность составляет 12.08%

6. Купон составляет 24.31 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ВТОРОЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 100 тыс. до 3 млн. рублей в день.

10. Волатильность в диапазоне 5%.

11. Дюрация составляет 467 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

🔶 Глава 3 Ключевые экономические показатели компании

♦️ Отчет за 2022 год, в сравнении с 2021 годом. Формат отчетности РСБУ.

1. Выручка выросла на 72% (в числовом выражении с 9.5 до 16.4 млрд. руб.)

2. Чистая прибыль СНИЗИЛАСЬ на 7% (в числовом выражении с 1,2 до 1.1 млрд. руб.).

♦️ Отчет за 3 месяца 2023 года, в сравнении с 3 месяцами 2022 года. Формат отчетности РСБУ.

1. Выручка выросла на 79% (в числовом выражении с 2.1 до 3.8 млн. руб.)

2. Чистая прибыль СНИЗИЛАСЬ на 112% (в числовом выражении с 232 до 492 млн. руб. УБЫТКА).

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

🔶 Глава 4. Кредитный рейтинг и кредитная нагрузка.

23 июня 2022 года Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании ООО «ИСК Петроинжиниринг» на уровне ruA-, прогноз по рейтингу стабильный.

Рейтинг из сектора "А" у всех рейтинговых агентств обозначает умеренно высокий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры.

Агентство не учитывает в составе долга Компании выданные поручительства в пользу ООО «Петроинжиниринг», так как исходя из УРК этой компании оценивает риск их раскрытия как низкий. По информации агентства на балансе ООО «Петроинжиниринг» в ближайшее время может начаться реализация нескольких инвестиционных проектов. Структура и объемы финансирования по этим проектам, в том числе возможность предоставления ООО «ИСК «Петроинжиниринг» денежных средств или обеспечений в их рамках, в настоящий момент неизвестны.

Отношение чистого долга к EBITDA снизилось с 0,7х до 0,3х на 31.12.2021 (далее – отчетная дата), что обусловлено снижением общего уровня долга. Большая часть долга на отчетную дату представлена, размещенным в сентября 2021 года выпуском облигаций объемом 500 млн руб. с офертой в 2024 году. Агентство не ожидает роста указанной метрики выше 1х на горизонте года.

Агентство позитивно оценивает фактор процентной нагрузки. Соотношение EBITDA к процентным расходам в 2020 году составляло 11,5х, в 2021 году – 16,2х. Фактор рентабельности по Компании также оценивается позитивно: рентабельность по EBITDA в 2020 году составлял 21%, в 2021 году – 19%.

Также:

1. Высокий уровень конкуренции в сегментах присутствия Компании обуславливает оценку барьеров для входа как умеренно низких.

2. Рыночные и конкурентные позиции Компании ограничиваются невысокой долей на рынке предоставляемых услуг.

3. Агентство позитивно оценивает уровень географической диверсификации деятельности Компании, которая выполняет работы на трех ключевых нефтегазоносных провинциях: Западно-Сибирской, Волго-Уральской и Тимано-Печорской.

4. Агентство умеренно позитивно оценивает прогнозную ликвидность Компании.

5. Блок корпоративных рисков Компании оценивается агентством на умеренно высоком уровне.

6. Устойчивость к внешним шокам нефтесервисных компаний оценивается как пониженная.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

🔶 Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Облигации компании интересные, но сейчас риски повышенные в лице не очень уверенного рейтинга компании, а также негатива в первом квартале, будем пристально наблюдать за публикацией полугодового отчета. Если экономические показатели будут позитивными, возможно рассмотрим облигации данного эмитента под небольшой % от капитала, а пока риски неоправданные. Кстати ко времени выхода отчета за 1 пг 2023 года уже должен будет и кредитный рейтинг компании обновится, так что держим на прицеле.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.