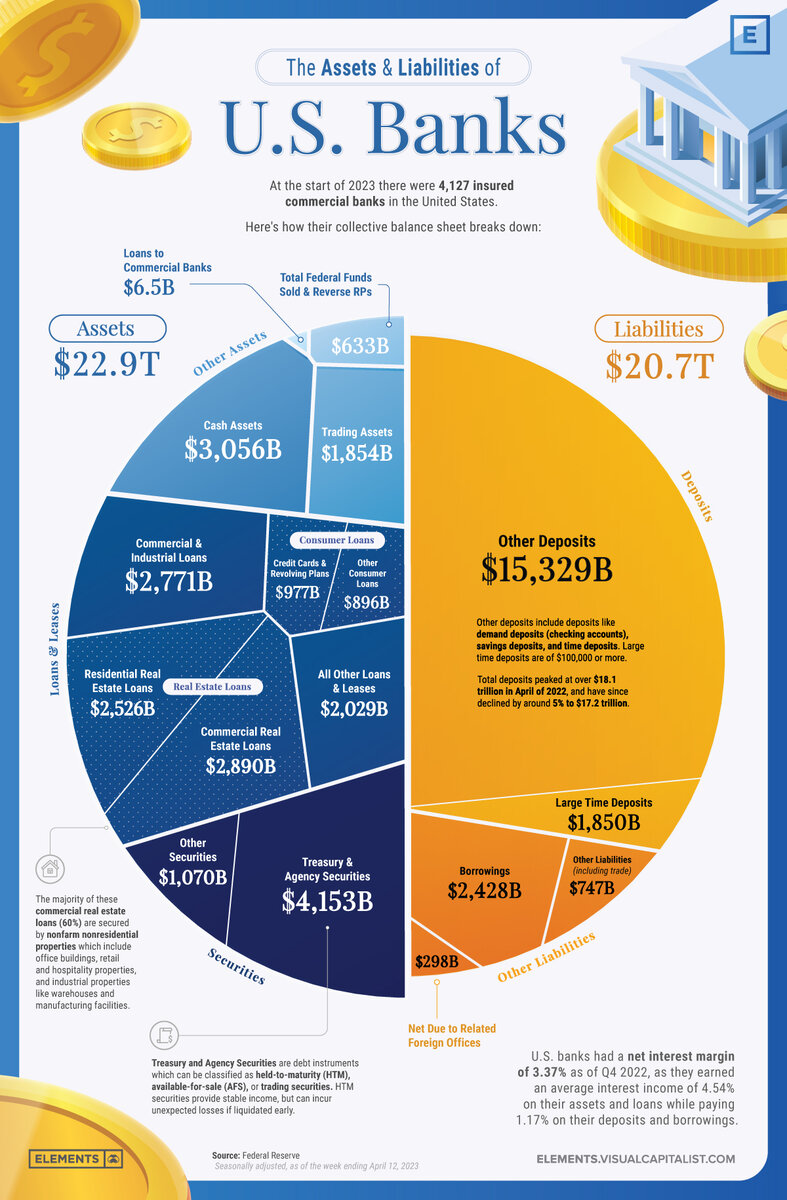

Понимание активов и пассивов американских банков

Банковский сектор США насчитывает более 4000 банков, застрахованных FDIC, которые играют решающую роль в экономике страны, надежно храня депозиты и предоставляя кредиты в форме займов.

Эта инфографика визуализирует все депозиты, кредиты и другие активы и пассивы, составляющие совокупный баланс банков США, используя данные Федеральной резервной системы.

Поскольку банковский сектор находится в центре внимания после краха Signature Bank, Silicon Valley Bank и First Republic bank, понимание активов и пассивов, составляющих балансовые отчеты банков, может дать представление о том, как они работают и почему иногда терпят неудачу.

Активы: Строительные блоки банковского бизнеса

Активы - это основа деятельности банка, служащая базой для предоставления ссуд и зачета, а также приносящая доход.

Здоровый портфель активов, включающий в себя кредиты наряду с долгосрочными и краткосрочными ценными бумагами, необходим для финансовой стабильности банка, особенно с учетом того, что активы, не выпущенные на рынок, могут иметь более низкую стоимость, чем ожидалось, в случае досрочной ликвидации.

Рыночная оценка означает, что текущие рыночные цены используются для оценки актива или обязательства в балансовом отчете. Если ценные бумаги не выпущены на рынок, их стоимость может измениться после ликвидации.

По состоянию на 4 квартал 2022 года банки США получали средний процентный доход в размере 4,54% по всем активам.

Кредиты и Лизинг

Кредиты и аренда являются основными активами, приносящими доход банкам, составляя 53% активов, которыми владеют американские банки.

К ним относятся:

- Кредиты на недвижимость для жилой и коммерческой недвижимости ( 45% от всех кредитов и договоров аренды)

- Коммерческие и промышленные кредиты для ведения бизнеса ( 23% от всех кредитов и договоров аренды)

- Потребительские кредиты на личные нужды, такие как кредитные карты и автокредиты ( 15% от всех займов и договоров аренды)

- Различные другие виды кредитов ( 17% от всех займов и договоров аренды)

Ценные бумаги

Ценные бумаги составляют следующую по величине долю активов американских банков (23%) ’ 5,2 трлн долларов. Банки в основном инвестируют в казначейские и агентские ценные бумаги , которые представляют собой долговые инструменты, выпущенные правительством США и его агентствами.

Эти ценные бумаги можно разделить на три типа:

- Удерживаемые до погашения (HTM) ценные бумаги, которые удерживаются до наступления срока погашения и обеспечивают стабильный поток дохода

- Ценные бумаги, имеющиеся в наличии для продажи (AFS) , которые могут быть проданы до наступления срока погашения

- Торговые ценные бумаги , предназначенные для краткосрочной торговли с целью получения прибыли от колебаний цен

Наряду с казначейскими и агентскими ценными бумагами, которые составляют значительное большинство (80%) ценных бумаг банков США, банки также инвестируют в другие ценные бумаги , которые являются негосударственными долговыми инструментами, такими как корпоративные облигации, ценные бумаги, обеспеченные ипотекой, и ценные бумаги, обеспеченные активами.

Денежные Активы

Денежные активы являются небольшой, но существенной частью балансовых отчетов американских банков, составляя 3,1 трлн долларов, или 13% всех активов. Наличие достаточного количества денежных средств обеспечивает достаточную ликвидность, необходимую для выполнения краткосрочных обязательств и нормативных требований.

Денежные активы включают физическую валюту, хранящуюся в банковских хранилищах, ожидающие взыскания суммы и остатки денежных средств на счетах в других банках.

Обязательства: Финансовые обязательства банков

Пассивы представляют собой обязательства, которые должны выполнять банки, включая депозиты клиентов и займы. Тщательное управление обязательствами имеет важное значение для поддержания ликвидности, управления рисками и обеспечения общей платежеспособности банка.

Депозиты

Депозиты составляют наибольшую часть обязательств банков, поскольку они представляют собой деньги, которые клиенты доверяют этим учреждениям. Важно отметить, что FDIC страхует депозитные счета на сумму до 250 000 долларов США на каждого вкладчика, на каждый застрахованный банк, для каждого типа счета (например, отдельные счета, совместные счета и пенсионные счета).

Существует два основных типа депозитов: крупные срочные депозиты и другие депозиты. Крупные срочные депозиты определяются FDIC как срочные депозиты, превышающие 100 000 долларов США, в то время как другие депозиты включают текущие счета, сберегательные счета и более мелкие срочные депозиты.

По состоянию на 12 апреля 2023 года общий объем депозитов американских банков составлял 17,18 трлн долларов, при этом на другие депозиты приходилось 74% от общего объема обязательств, в то время как крупные срочные депозиты составляли 9%.

Заимствования

После депозитов займы являются следующим по величине обязательством на балансе американских банков, составляя почти 12% от всех обязательств на сумму 2,4 трлн долларов.

К ним относятся краткосрочные займы у других банков или финансовых учреждений, таких как федеральные фонды и соглашения об обратном выкупе, наряду с долгосрочными займами, такими как субординированный долг, который в случае дефолта оценивается ниже других займов и ценных бумаг.

Как депозиты, ставки и балансовые отчеты влияют на банкротства банков

Как и в любом другом бизнесе, банки должны сбалансировать свои финансы, чтобы оставаться платежеспособными; однако успешная банковская деятельность также в значительной степени зависит от доверия вкладчиков.

В то время как в других компаниях ослабление доверия клиентов может привести к срыву будущих деловых сделок и снижению доходов, только в банковской сфере утрата доверия клиентов может быстро обернуться немедленным изъятием депозитов, что ограничивает все возможности получения дохода.

Хотя недавние банковские крахи произошли не только из-за вывода средств вкладчиками, бегство из банков сыграло значительную роль.

Совсем недавно, в случае с First Republic, вкладчики вывели более 101 миллиарда долларов в первом квартале 2023 года, что составило бы более 50% от их общего объема депозитов.

Важно помнить, что быстро распространяющиеся пожары, связанные с банкротством банков, изначально вызваны плохим управлением активами, что иногда можно обнаружить в балансовых отчетах банков.

Сочетание чрезмерных инвестиций в долгосрочные ценные бумаги, удерживаемые до погашения, одного из самых быстрых циклов повышения ставок в новейшей истории и того, что многие вкладчики опасаются за свои незастрахованные депозиты на сумму более 250 000 долларов и от страха потери перемещают их, это привело к наихудшему году в истории банкротств банков с точки зрения совокупных активов.

Спасибо, что с нами, больше макро обзоров в Телеграмм

Подпишитесь на телеграмм https://t.me/+mH9GdMCC7ug0NWNi