Всем привет!

В недавней статье про важность иметь кэш на случай удачной ситуации на бирже и способах его хранения меня попросили рассказать, что такое фонды денежного рынка.

Тема достаточно интересная и полезная, поэтому решил потратить время и рассказать чуть подробнее о данном инструменте.

Как работают фонды денежного рынка

Денежный рынок - это система, в которой основным товаром выступают краткосрочные кредиты (от одного дня до года) в виде облигаций, векселей, депозитных и сберегательных сертификатов и т.д.

В данном случае фонд денежного рынка вкладывает деньги пайщиков в сделки обратного РЕПО с центральным контрагентом, например, под облигации федерального займа (ОФЗ). Обратное РЕПО означает, что фонд временно получает под залог ОФЗ, давая деньги пайщиков в долг с обязательством второй стороны выкупить эти бумаги.

По сути прибыль фонда за счет которой происходит рост стоимости пая соответствует средним ставкам заимствований на рынке, которые близки к ключевой ставке. Таким образом, вкладываясь в данные фонды вы получаете аналог биржевого накопительного счета, который каждый день немного прибавляет в цене.

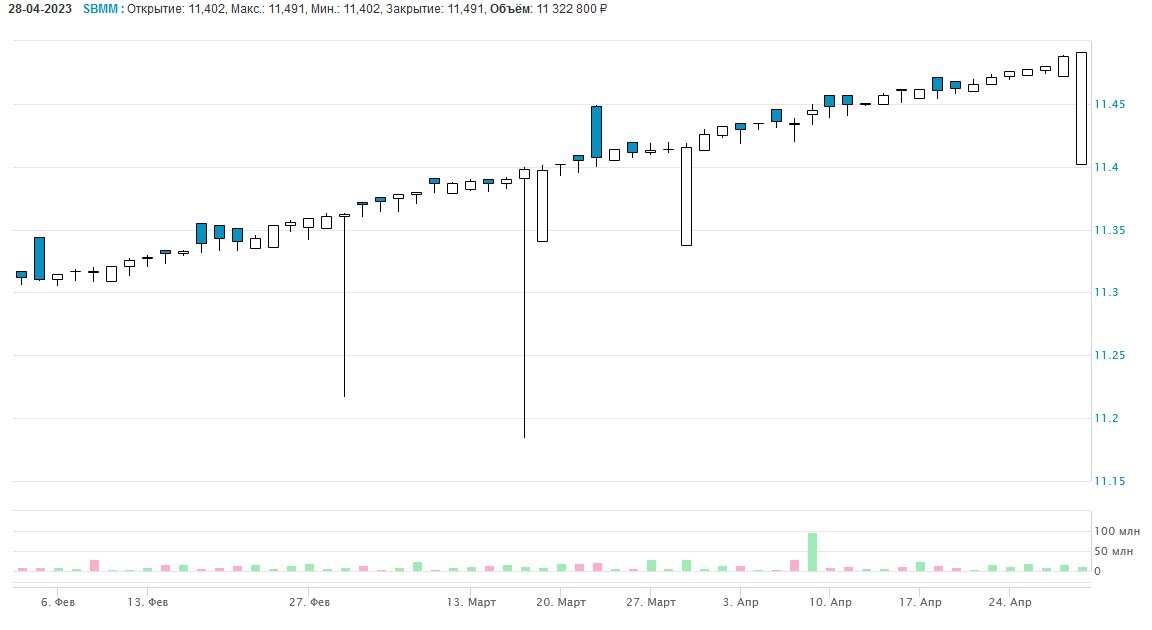

На примере выше видно как ведет себя фонд со временем. В основном он растет, но если посмотреть на график, то есть свечи с большим хвостом - это говорит о том, что какой-то крупный участник рынка распродает свою позицию. Это обычно связано с перекладкой в другие активы, а большой спред связан с не самой большой ликвидностью данного фонда.

Аналогичную ситуацию можно наблюдать и на месячном таймфрейме - видны распродажи в феврале и сентябре 2022 года.

При этом волатильность денежных фондов ниже, чем у других биржевых инструментов сопоставимой ликвидности.

Какие фонды есть на Московской бирже

На московской бирже сейчас можно выделить 3 основных фонда денежного рынка:

LQDT (Фонд ликвидность, Акционерное общество ВИМ Инвестиции, ex-ВТБ)

- Стоимость пая (изменение за день): 1,2319 (+0,06%) руб

- 3-х месячный среднедневной оборот: 392 822 915,42 руб

- Комиссия за управление: 0,4%

- Комиссия за покупку/продажу: отсутствует для клиентов ВТБ Инвестиции

SBMM (Акционерное общество "Управляющая компания "Первая", ex-Сбер)

- Стоимость пая (изменение за день): 1,491 (+0,03%) руб

- 3-х месячный среднедневной оборот: 14 547 542,62 руб

- Комиссия за управление: 0,5%

- Комиссия за покупку/продажу: отсутствует при прокупках через СберИнвестор

RCMM (Общество с ограниченной ответственностью "Управляющая компания "Райффайзен Капитал")

- Стоимость пая (изменение за день): 114,5902 (-0,03%) руб

- 3-х месячный среднедневной оборот: 5 520 317,84 руб

- Комиссия за управление: 0,5%

- Комиссия за покупку/продажу: предполагаю, что отсутствует для клиентов брокера Райфа

Основной вывод - фонд Ликвидность является наиболее ликвидным инструментом.

Что касается доходности, то у LQDT и SBMM имеют сопоставимую доходность. При этом, если посмотреть на график, то в SBMM за счет более низкой ликвидности бывают сильные колебания на распродаже крупных держателей.

Не смотря на то, что стоимость чистых активов (СЧА) SBMM за год выросла чуть более чем в 2 раза и сейчас составляет 910 млн. рублей, фонд Ликвидность по прежнему остается безусловным лидером с СЧА около 15 млрд. рублей.

Также важным моментом является спред, который обеспечивает маркетмейкер. Но, если говорить о LQDT и SBMM, то там они относительно близки. Раньше спред был меньше у Ликвидности, но мне казалось, что я где-то читал последние сравнения и там писали, что у Сберовского фонда он стал меньше, зуб не дам.

Резюме

Фонды денежного рынка являются удобным инструментом временного хранения денег, который позволяет сохранять доходность на уровнях близких к значению ключевой ставки (более правильно на уровне RUSFAR - индикатора стоимости денег) при этом проявляя меньшую волатильность, чем прочие биржевые инструменты (с поправкой на ликвидность).

Важно понимать, что покупать и продавать такие фонды без комиссии можно только открыв брокерский счет в компании, которая связана с фондом - в Сбере - SBMM, в ВТБ - LQDT. Покупая эти фонды у других брокеров вам придется еще заплатить комиссию брокеру за сделки, что может не покрыть полученную прибыль при краткосрочном хранении.

Также нужно учитывать, что как и с другими фондами, вам придется заплатить налог с прибыли при продаже фонда, если вы владели им менее 3 лет.

Поставьте лайк и не забудьте подписаться, если еще не подписаны на наш канал. Напишите в комментариях знаком ли был вам данный инструмент и пользовались ли вы фондами денежного рынка при инвестировании и с какой целью.