Уже ни для кого не секрет, что 2023 год ознаменовался введением Единого налогового счета, в связи с чем кардинально изменился порядок уплаты налогов, страховых взносов, возникает много вопросов по применению новых правил учета налогов.

«Попали под раздачу» не только крупные компании (юридические лица), но и весь малый бизнес, в том числе индивидуальные предприниматели, которым, кажется, не повезло больше всех, так как предприниматель часто не может себе позволить оплачивать работу квалифицированного бухгалтера.

В чем проблема для ИП:

С 2023 года уплаченные предпринимателем страховые взносы, в том числе за себя, автоматически не уменьшают налогооблагаемую базу по налогу, взимаемому в связи с применением Упрощенной системы налогообложения.

Дело в том, что страховые взносы. как и многие иные фискальные платежи, теперь уплачиваются не единый налоговый счет – то есть в общий котёл.

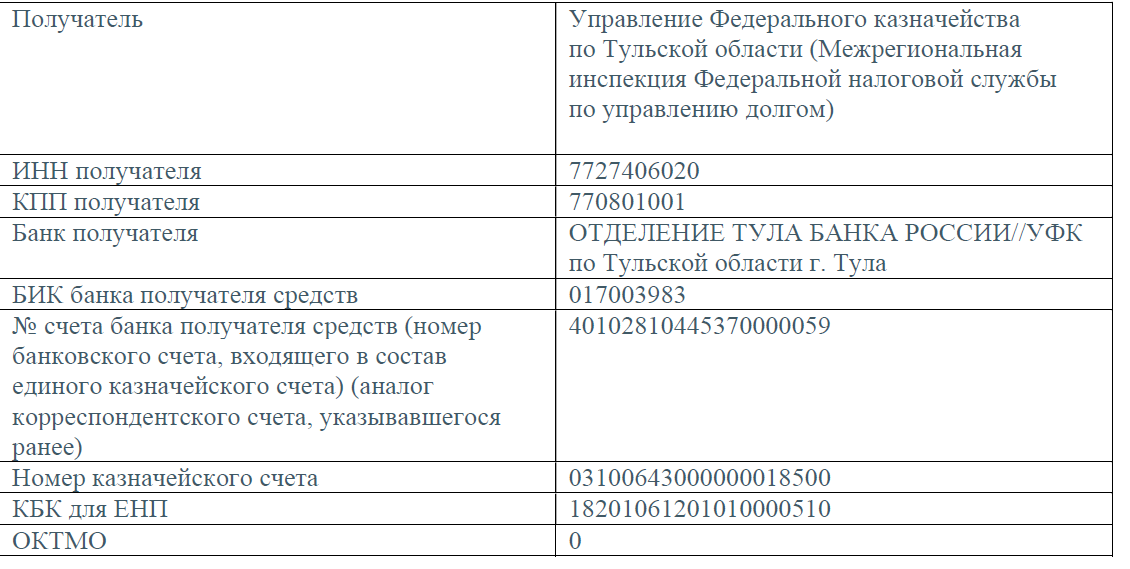

Напомним реквизиты для уплаты налоговых платежей, входящих в единый налоговый платеж

(в т.ч. по этим же реквизитам уплачиваются страховые взносы предпринимателя за себя):

Сумма фиксированных взносов для предпринимателей на 2023 год составляет: 45 842 руб. + 1% с доходов свыше 300 тыс. рублей.

Для того, чтобы уплаченный на ЕНС платеж был зачислен по своему назначению, должно произойти одно из событий: налогоплательщик подает уведомление о начисленных налогах, взносах или наступает срок уплаты, установленный законом.

Взносы считаются «уплаченными» с момента их начисления налоговым органом по установленному законом сроку уплаты. Срок же уплаты страховых взносов предпринимателей за себя – первый рабочий день года, следующего за отчетным. То есть, если ничего не делать, то страховые взносы, уплаченные в 2023 году, отразятся как начисленные, и станут доступными для уменьшения упрощенного налога, только в первый рабочий день 2024 года, то есть уменьшат начисленный налог по УСН только в 2024 году.

Для страховых взносов, уплачиваемых предпринимателем за себя, составление и подача уведомления о начисленных налогах и взносах не предусмотрено. Получается, что предприниматель оказывается в ситуации более сложной, чем даже юридические лица.

Как же уменьшить упрощенный налог на уплаченные в течение 2023 года взносы?

Нужно идентифицировать уплаченную на ЕНС сумму как именно сумму уплаченных страховых взносов. Сделать это можно, подав Заявление о зачете уплаченной на единый налоговый счет суммы взносов в счет оплаты именно взносов по форме КНД 1150057 (утв. Приказом ФНС России от 30.11.2022 г. № ЕД-7-8/1133@, приложение № 3).

Как заполнить Заявление о зачете?

Рассмотрим пример: Предприниматель Иванов Иван Алексеевич применяет упрощенную систему налогообложения с уплатой налога с доходов в размере 6%. Он уплатил на единый налоговый счет в апреле 2023 года страховые взносы с доходов, превышающих 300 тыс. рублей за год, за 2022 год. Сумма уплаченных в качестве единого налогового платежа взносов составила 16 000 рублей.

Заполнение заявления о зачете уплаченной суммы взносов с целью уменьшения суммы УСН-налога (6%) за полугодие 2023 года будет выглядеть следующим образом:

Титульный лист:

В поле ИНН предприниматель указывает свой ИНН, поле КПП предприниматель не заполняет

В поле «Представляется в госорган» указывается код налогового органа, в который подается заявление (в примере – 5001).

В следующем разделе: «Прошу зачесть средства, формирующие положительное сальдо ЕНС на основании ст. 78 НК РФ в счет» выбирается один из признаков зачета:

· 1 - уплата за другое лицо налогов, сборов, страховых взносов, пеней, штрафов, процентов;

· 2 - уплата предстоящих платежей по налогам, сборам, страховым взносам;

· 3 - исполнение некоторых решений налоговых органов;

· 4 - погашение задолженности по отдельным видам платежей, которая не учитывается в совокупной обязанности из-за истечения срока ее взыскания.

Предприниматель, желающий зачесть уплаченные на ЕНС средства в счет уплаты страховых взносов, необходимо выбрать признак «2» - «уплата предстоящих платежей по налогам, сборам, страховым взносам».

В поле «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю:» указывается признак «1», если предприниматель сам подает заявление, и «2», если за предпринимателя подает уполномоченное лицо.

Далее указываются по смыслу – ФИО и телефон подписанта, дата подписи.

Если подписывает уполномоченное лицо (представитель), а не сам предприниматель, то указываются ФИО, телефон представителя и реквизиты документа, подтверждающие полномочия представителя.

Образец заполнения титульного листа:

На странице 2 сверху вписывается ИНН предпринимателя (также как на Титульном листе)

В разделе «В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)»:

В строке «В размере» - указывается уплаченная в качестве единого налогового платежа сумма, подлежащая зачету в счет уплаты страховых взносов предпринимателя за себя, - в нашем примере 16 000 рублей 00 копеек

По строке «Код ОКТМО» - указывается по месту регистрации предпринимателя

По строке «Код бюджетной классификации» указывается КБК взноса, на который предприниматель хочет зачесть уплаченный платеж.

В нашем примере предприниматель уплачивал страховые взносы на обязательное пенсионное страхование в размере 1% свыше выручки 300 тыс. рублей за 2022 год, поэтому в заявлении указан код КБК 182 1 02 14010 06 1005 160 (Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года).

В случае, если предприниматель уплатил сумму ЕНП в счет фиксированных страховых взносов уже за 2023 год, то указывается КБК 182 1 02 02000 01 1000 160.

Для страховых взносов с доходов, превышающих 300 тыс. рублей в год, с 2023 года предусмотрен отдельный КБК 182 1 02 03000 01 1000 160.

(КБК приведены с пробелами для удобства восприятия, для заполнения полей заявления цифры КБК вписываются без пробелов).

В поле « Признак налогового агента» указываем «2» - т.к. предприниматель в данном случае не выступает в качестве налогового агента.

В поле «Срок уплаты» указываем срок уплаты, установленный для уплаты страховых взносов в размере 1% с доходов за 2022 год – это 03.07.2023 г. Срок перенесен с 30.06.2023 г., поскольку этот день является нерабочим (выходным).

В случае, если предприниматель уплатил страховые взносы за 2023 год, в поле срок уплаты указывается срок уплаты взносов за 2023 год – 09.01.2024 г.

Образец заполнения страницы 2 Заявления: