Утром РБК радостно сообщил, что Минфин и Центробанк договорились о правилах игры "Увеличь свою пенсию" и отправили правительству заценить.

Пенсия — это хорошо. Особенно, когда она большая :) Я, как юноша не особо молодой, подобными темами интересуюсь. Вдруг внезапно придумают, как сделать нам хорошо 🤔 В общем, сел читать подробности.

Цель программы — помочь гражданам создать себе дополнительный доход в будущем и подушку безопасности на случай трудных жизненных ситуаций. Цель замечательная! Я обеими руками за.

Но название законопроекта "Программа долгосрочных сбережений" настораживает. Слово "сбережения" как-бы подразумевает, что мы будем пытаться сберечь свои накопления вместо того, чтобы их приумножить. Хм...

Может, неудачное название? Может, имеется ввиду, что нам предлагают обезопасить накопления от инфляции и тем самым сберечь их покупательную способность? Мол, сверхприбыли не будет, но ниже инфляции не упадем. Если так, то меня устраивает. Читаем дальше.

Минимальный срок договора о долгосрочных сбережениях — 15 лет.

Пятнадцать лет? 😳 У нас средний период стабильности от шока до шока примерно восемь часов 😅 Лег спать — проснулся, по новостям передают, что что-то стряслось. Вкладываться на 15 лет в таких условиях — нужно быть сверхоптимистом.

С другой стороны, речь идет о прибавке к пенсии, а значит о достаточно длительных сроках. И вообще, если говорить об инвестициях, то чем больше горизонт инвестирования, тем лучше.

Но у нас разговор про сбережения, а не про инвестиции. В общем, 15 лет ограниченный доступ к собственным сбережениям энтузиазма не добавляет. Продолжаем разбираться.

Операторами программы долгосрочных сбережений будут негосударственные пенсионные фонды (НПФ). То есть, решать куда вложить мои сбережения буду не я, а ребята из НПФ. И куда же они будут вкладываться?

Инвестировать вложения граждан можно будет:

- в облигации федерального займа (наши любимые ОФЗ) — это норм

- инфраструктурные облигации — учитывая, что дорогами, портами и пароходами у нас занимается в основном государство, тоже норм

- корпоративные облигации — это уже опаснее, успех может сильно зависеть о степени вменяемости управляющего

- прочие ценные бумаги — формулировка совсем не внушает доверия. Сами знаете, можно так вложиться в "прочие ценные бумаги", что вкладывалка отвалится 🤪

А что с расходами на всё это веселье?

НПФ будут получать вознаграждение за работу. За управление — 0,6% от стоимости активов. То есть, в плюсе мы или в минусе — вынь да положь полпроцента в год от всех денег.

Если вдруг случилась прибыль, то фонд заберет еще 15% от полученной прибыли. Если результат отрицательный, фонд будет обязан возместить понесенные потери.

То есть, вроде бы у управляющего есть стимул заработать как можно больше, чтобы хапнуть свои 15%. Но возмещать потери.... Это как-то жестко. Безопаснее ничем не рисковать, а накупить ОФЗ и стричь 0,6%, плюс небольшую копеечку от доходности ОФЗ. Зарядил агрессивную рекламу, набрал побольше денег в фонд и дело в шляпе — сиди себе управляй потихоньку.

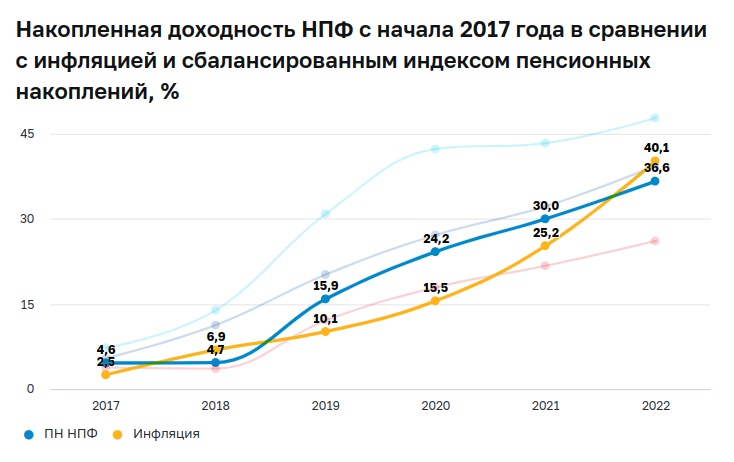

Хотя, может я ошибаюсь и НПФ со всей силы пытаются заработать для нас денег? Глянем результаты работы НПФ последних лет:

Доходность болтается в районе инфляции. И это без учета расходов на управление и 15% бонус в пользу НПФ, если они совершили подвиг — не ушли в минус. Так что для участников программы синий график будет лежать под желтым.

Но, может, есть плюшки, которые не смотря ни на что делают программу заманчивой?

Плюшки есть:

- софинансирование от государства — 36 тыс. рублей в год, первые три года

- налоговый вычет по типу ИИС-А — до 52 тыс. рублей в год

- страхование накоплений до 2,8 млн. рублей

Прикольно, но не впечатляет. И понятно, что в таком виде тема не полетит.

Почему не полетит

- о том, чтобы реально сохранить сбережения, речь не идет. Про превзойти инфляцию (или хотя бы от нее не отставать) никто думать не будет

- повлиять на стратегию инвестирования собственных средств никак нельзя. Как управляющий решит, так и будет. А решать он будет в своих интересах

- вкладываться на 15 лет, в наших текущих условиях, так себе затея

- зачем отдавать кому-то 0,6% и делиться прибылью за примитивную операцию накупить ОФЗ? Мы это и сами можем сделать. Тем более, что @depodiya_bot всегда готов помочь👌😁

В общем, играть в эту игру лично мне неинтересно. Может, ЦБ с Минфином в другом месте придумают что-то прикольное. У них ведь еще ИИС-3 и Крипто-рубли в планах 😆

_____________________________

- ставьте лайки, если понравилось

- подписывайтесь на канал, если не подписаны