Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

"Зачем?" – первый вопрос, на который стоит ответить каждому, кто приходит на фондовый рынок. Требуется понятная и измеримая инвестиционная цель. Пример: заработать 1 млн руб. через 10 лет. Мало выбрать цель и финансовые инструменты. Необходимо оценить условия, при которых эта цель достигается.

Рассмотрим инвестора, который планирует начать со 100 тыс. руб. и ежегодно добавлять 10 тыс. руб., чтобы получить 1 млн руб. через 10 лет.

Вложения за 10 лет:

200 тыс. руб. = 100 тыс. руб. + 10 x 10 тыс. руб.

Доступные классы активов: российские акции, государственные и корпоративные облигации.

Ограничивает возможности оценка с использованием исторических данных. Результаты в прошлом не гарантируют результаты в будущем: жизнь меняется. Маловероятно, что новые условия позволят акциям и облигациям конкретных компаний в точности повторить прошлую динамику. Результат и ожидания отличаются.

На помощь приходит статистика: история котировок позволяет оценить среднюю доходность и волатильность финансовых инструментов. Остается сгенерировать варианты на требуемый период времени и проанализировать результаты. Такой подход называется методом Монте-Карло и учитывает элемент случайности рынка.

Для оценки используются индексы акций, государственных и корпоративных облигаций МосБиржи. Это означает, что портфель инвестора диверсифицирован и формируется из бумаг, которые входят в индексы. Учитываются выплаты дивидендов и купонов. Результат зависит от структуры портфеля: долей, которые выделяются под каждый класс активов. Значения фиксируются на старте и корректируются при изменении цены активов: ребалансировка портфеля.

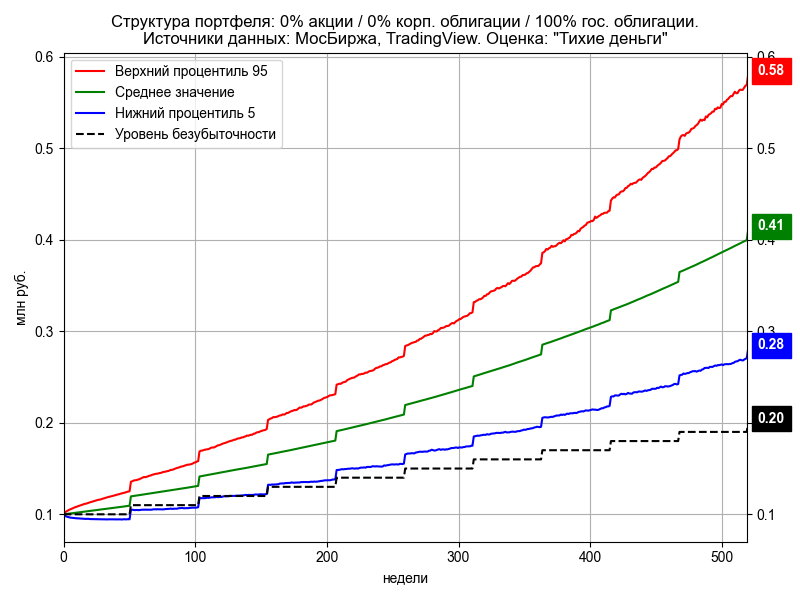

Оценка варианта, когда 100% средств вкладывается в государственные облигации, показывает следующие результаты:

- В среднем через 10 лет размер портфеля достигнет 0,41 млн руб. в сравнении с 0,2 млн руб., которые вложили первоначально.

- С вероятностью 95% стоимость портфеля через 10 лет не превысит отметки 0,58 млн руб. и не опустится ниже 0,28 млн руб.

Последнее необходимо уточнить: процентиль показывает уровень, который случайная величина не превышает с заданной вероятностью. Значение красной линии 95-го процентиля показывает, что в 95% случаев стоимость портфеля не превысит отметки, которая показана на графике. Значение 5-го процентиля говорит, что в 5% случаев портфель не поднимется выше синей линии => в 95% случаев не опустится ниже. Для оценки вероятного дохода стоит ориентироваться на среднее значение. Верхний процентиль показывает, что превысить результат 0,58 млн руб. маловероятно: 5% случаев. С рисками сложнее: нижний процентиль не гарантирует, что портфель не опустится ниже 0,28 млн руб., только вероятность такого события 5%. В жизни приходится сталкиваться с неопределенностью: оценки задают ориентиры и позволяют сравнивать варианты. - Портфель не достигает поставленной цели: средний и оптимистичный вариант, который превышается в 5% случаев, оказываются меньше 1 млн руб. Единственный способ: увеличить начальную сумму и ежегодные взносы, если инвестору подходит только риск госбумаг.

Противоположный случай, когда 100% средств вкладывается в акции:

- В среднем через 10 лет размер портфеля достигнет 0,88 млн руб. в сравнении с 0,2 млн руб., которые вложили первоначально

- С вероятностью 95% стоимость портфеля через 10 лет не превысит отметки 2,49 млн руб. и не опустится ниже 0,18 млн руб.

Нижняя граница не выглядит пугающе, но с вероятностью 5% результат может оказаться хуже: отдельных сценариях опускался до 0,05 млн руб. и ниже, вложенная сумма сокращалась в 4 раза. - Ситуация выглядит лучше: среднее значение приближается к целевому 1 млн руб. В оптимистичном варианте результат может оказаться выше. Увеличение регулярного взноса до 14 тыс. руб. выводит среднее значение портфеля на 1 млн руб. через 10 лет.

- Риск рынка акций должен соответствовать профилю инвестора. В противном случае эмоциональные решения при движении рынка могут привести к печальным результатам.

Вариант стратегии 60/40, когда 60% средств вкладывается в акции, 30% в корпоративные облигации и 10% в ОФЗ:

- В среднем через 10 лет размер портфеля достигнет 0,57 млн руб. в сравнении с 0,2 млн руб., которые вложили первоначально

- С вероятностью 95% стоимость портфеля через 10 лет не превысит отметки 1,14 млн руб. и не опустится ниже 0,24 млн руб.

Результаты показывают, что ни в одном из вариантов средний результат не достигает поставленной цели: требуется больший объем вложений, который будет зависеть от структуры портфеля. Отношение инвестора к риску определяет параметры структуры. В противном случае результат может пострадать, когда рынок будет переживать очередную турбулентность.

При частичном или полном использовании ссылка на источник обязательна.

#инвестиции #акции #облигации #финансы