Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

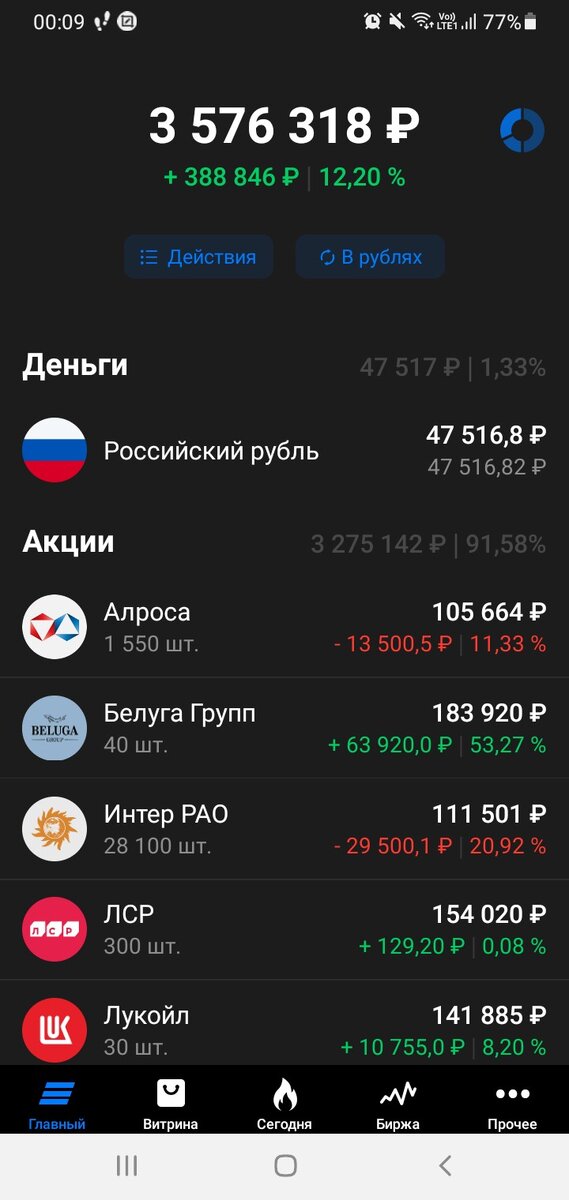

Подошла к завершению 76я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель по итогам недели продолжил потихонечку толстеть набрав еще 68 тысяч стоимости.

На этой неделе прям покупок было много. Спонсором мероприятия выступила ГК Монополия, выплатившая в четверг деньги за мой пакет акций Глобалтрак менеджмент (ГТМ). Напомню вкратце, что 7 апреля появилась новость о намерении ГК Монополия выкупить с рынка 6 млн. акций по фиксированной цене в 82,5 руб. в дополнение к намерению выкупить +60% долю у основного акционера. Предположительно по той же цене.

Заявка была подана по телефону моему брокеру, принята и в четверг 20го апреля с моего счета таки списался весь пакет в 6 тыс. акций ГТМ, а вместо них появилось 495 тыс. рублей. Все прошло, как и предполагалось – ндфл от сделки ни ГК Монополия ни Тинькоф банк, выступавший посредником выкупа, удерживать не стали. Данный вопрос был заранее провентилирован у техподдержки указанных лиц, поэтому, собственно и решила попробовать подать заявку, а не продавать в рынок. При самой лучшей цене в стакане на разнице теряла тысяч 15. Жабонька моя этого не могла принять : )

Ну и вопрос все-таки с нежеланием продавать здесь был т.к. планировала их держать еще долго, а тут помимо объявления о смене акционера и заявление о планируемом делистинге. Это была вторая причина выставить заявку, а не продавать в рынок – если заявка сработает это нелегкое для себя решения приму не я : )

Заявка сработала поэтому можно закурить налить кофейку и подвести итог. Итак, судя по приложению «Мои инвестиции» первые акции ГТМ у меня появились 30 ноября 2021, потом постепенно набирала позицию. Хотелось бы конечно взять больше, чем было на момент продажи, ну раза так в два минимум, но тут уже руководствовалась общим положением в портфеле. Средняя цена к закрытию у меня была 26,34 руб., продала по 82,5 руб. итого чистой прибыли вышло 336,5 тыс. за минусом комиссии.

В процентах чуть больше 200% за получается год и 5 месяцев. Ну в целом неплохо, особенно в рублях т.к. от процентов если позиция небольшая толку не особо много если ты не участник какого-нибудь конкурса. Это к слову почему я стремлюсь к сокращению количества эмитентов в портфеле, а не наоборот к этой вашей диверсификации. Но тут у кого какие цели.

В общем цифры неплохие, и самое главное это мои цифры. Если конечно сравнивать с доходностью у купивших накануне «ракетных запусков» акции «Белона» или «Красного октября» доходность так себе, но не все сразу, как говориться : )

В общем результат неплохой, но поскольку позиция по ГТМ закрылась гораздо раньше, чем я планировала на случай, если заявка сработает, обдумала заранее, что буду покупать в портфель. Исходила из того, что долгоиграющую позицию по ГТМ надо заменить чем-то похожим с еще нераскрывшимся потенциалом роста. Времени было немного на размышления, и учитывая, какие «ракеты» в последние месяцы бороздили просторы второго и третьего эшелона выбрать было трудно. В итоге осталось два претендента из которых в портфель все-таки попали акции ЛСР не слишком выросшие в цене. И тут негатив от сочувствующих «неакционеров» в помощь

Суть истории в том, что ЛСР завершила программу выкупа собственных акций убрав с рынка +20% и распределила их между руководством и мажоритарным акционером А.Ю. Молчановым в рамках программы мотивации. Вместо того, чтобы, как ожидали акционеры и, видимо, сочувствующие им люди, погасить акции и увеличить тем самым доход акционеров на акцию. При этом, как представляется на некоторых профильных форумах, произошло это каким-то поистине варварским способом, видимо в виде дарения. Кто бы мог подумать.

Поизучав вопрос несколько углубленно, лично для себя пришла к выводу, что нарушений законодательства в виде обычного воровства (как это представляется «сочувствующими неакционерами») тут нет и вопрос распределения выкупленных акций между руководством решен в рамках законодательства. Например, посредством какого-нибудь опциона (не зря же лет десять назад в Гражданский кодекс РФ ввели нормы, регулирующие опционы и опционные договоры). Тут приятно было послушать адекватных людей из Арсагеры.

Ну и перефразируя классика – если акции распределяют, значит они кому-то нужны. В том плане, что владельцы +20% акций как-то это владение будут монетизировать, например, в виде дивидендов. Не обязательно вот прям по итогам 2022 года, но посмотрим, тем более вопрос о дивидендах за прошедший год судя по серверу раскрытия информации даже еще не вносился в повестку совета директоров. Чем черт не шутит, может и распределят в этом году : ) Вопросы отчетности ЛСР

и прочую экономику разбирать тут не буду, в интернете можно найти множество подробных разборов. Только обращу внимание, что рассматривая отчетность застройщиков (и ЛСР в том числе) нужно и за баланс заглядывать где отражены денежные средства на эскроу-счетах.

Для тех, кто вдруг не знает, что это за счета такие поясню, что по результатам многолетней реформы долевого строительства наиболее дееспособным вариантом после всяких там страховых взносов, саморегулирования и прочего наиболее действенной мерой признали «заморозку» денег дольщиков при оплате договора долевого участия (хоть напрямую, хоть с использованием кредита) в банке-посреднике который их выплачивает застройщику только после ввода объекта. Т.е. договор заключен, товар продан, но деньги от его продажи пока объект не введен не отражаются ни в выручке, ни в прибыли застройщика.

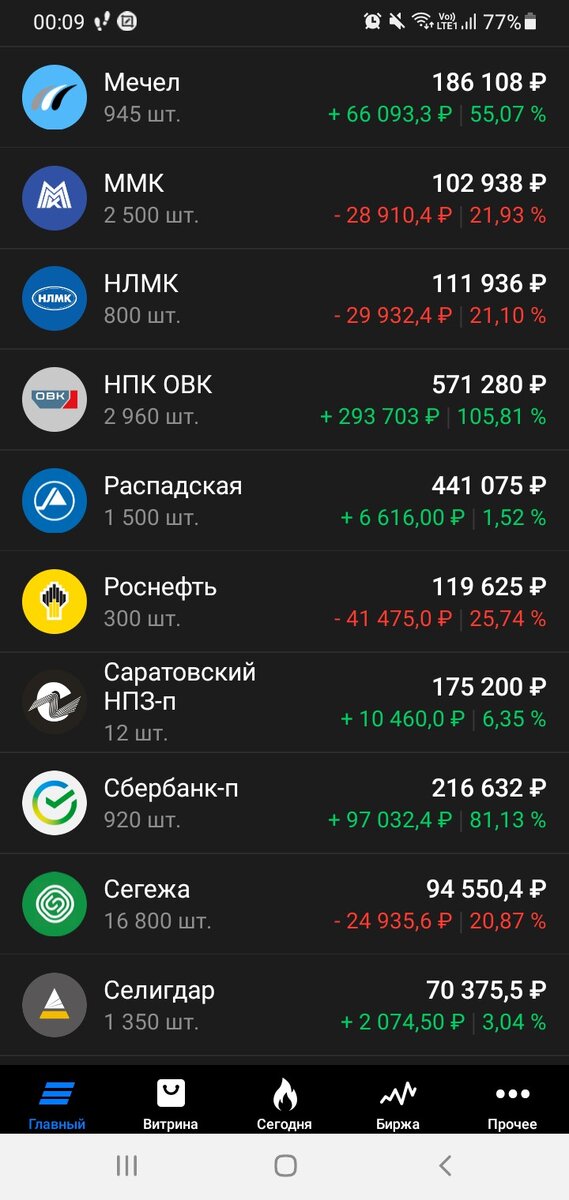

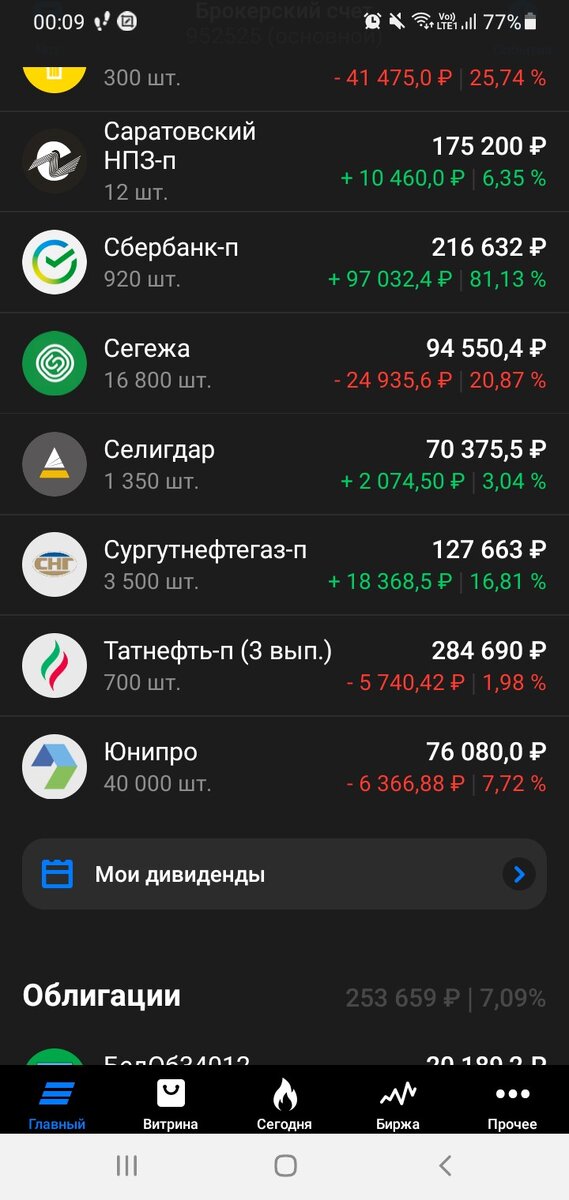

ЛСР взяла для начала 300 акций, в плане добрать еще 100, буду смотреть по цене. Остальные вырученные от продажи ГТМ деньги пошли на увеличение позиции по Распадской до 1500 акций, усреднение НЛМК с 400 до 800 и на префы Татнефти число которых в портфеле довела до 700 штук. Теперь бы совет директоров, намеченный на 27 апреля не подвел, а то будет обидно, что поторопилась закупиться : )

Помимо НПК ОВК и теперь и ЛСР, Распадская и Татнефть мои, скажем так, фавориты по которым надо было ввиду этого наращивать доли подтягивая на первые места. В случае с Распадской все пока упирается в юрисдикцию основного акционера (Евраз in the U.K.) который не сможет в случае выплаты дивидендов их получить. Будем ждать, так или иначе ситуация разрешиться. В случае с Татнефтью это компания роста три раза в год выплачивающая дивиденды с доходностью выше 10 %. Это даже если взять уже выплаченные за 6 и 9 месяцев 2022, по итогам года предположительно исходя из дивполитики может быть еще около 20 рублей. Ну а по развитию - рост переработки более чем на 20%, приобретение российских активов Nokian и сети заправок в Турции. Как тут устоять не увеличив долю такой красотули в портфеле? : )

Ну и щепотку околопортфельных новостей Вам в ленту, как говорится. Сбербанк 21го апреля утвердил 25 рублевый дивиденд за 2022 год

А 20го появилась информация о финальных дивидендах Лукойла в размере 438 рублей на акцию. Пока только в виде рекомендации совета директоров, ждем утверждения на общем собрании

А мой дивидендный календарь пополнился четвертой строчкой.

Заскриншотила для истории т.к. в понедельник уже отсечка по Белуге и ее там не будет. Ранее планировала дивиденды от акций в портфеле за 2022 год направить на усреднение НЛМК как самой просевшей, но не безнадежной позиции и докупить Татнефть до 550 штук. Но поскольку обе цели уже перевыполнены за счет ГТМ в планах на дивиденды довести после отсечки позицию в ИнтерРАО до 30 тыс. штук, докупить 40 штук ОВК до символических 3000, а остальное держать пока под ЛСР.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…