По окончании 2022 года Банк России выпустил обзор шести ключевых показателей деятельности страховщиков. О каждом из показателей мы подробнее расскажем в данной статье, а также озвучим общий итог работы рынка страхования за весь прошлый год.

Общая динамика роста страхового рынка замедлилась

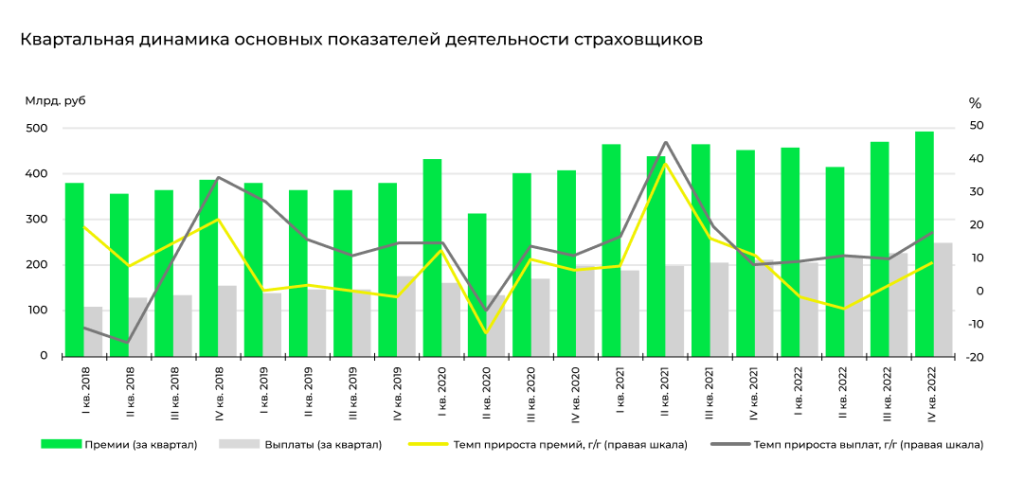

Объем собранных страховых премий вырос на 0,5% по сравнению с показателями 2021 года. Однако при этом он снизился относительно ВВП. В целом увеличилась доля страховых выплат на 12,1% по сравнению с прошлым годом.

Главные факторы, которые повлияли на динамику взносов:

- активная реализация страховыми компаниями продуктов накопительного страхования жизни – для компенсации снижения инвестиционного страхования;

- рост сегмента автострахования – за счет повышения спроса на коробочное КАСКО и увеличения размеров страховых премий по ОСАГО. На последний фактор повлияло подорожание автомобилей и деталей для них;

- сократилось количество выданных потребительских кредитов, что повлекло за собой уменьшение доли страхования жизни и здоровья кредитного заемщика;

- на фоне роста цен на медикаменты увеличился сбор страховых премий в сфере ДМС.

По итогам 2022 года прибыль страховых компаний в России снизилась на 17,3% по сравнению с общей прибылью 2021 года. Однако рентабельность страховщиков по-прежнему остается на высоком уровне.

В 2022 ГОДУ СТРАХОВЫЕ И ФИНАНСОВЫЕ КОМПАНИИ ПОЛУЧИЛИ ПОДДЕРЖКУ ОТ РЕГУЛЯТОРА БЛАГОДАРЯ ПРИНЯТЫМ ПОСЛАБЛЕНИЯМ. МЕРЫ ПОДДЕРЖКИ СПОСОБСТВОВАЛИ ТОМУ, ЧТО КОМПАНИИ ОСТАЛИСЬ НА ПЛАВУ К КОНЦУ ГОДА И СОХРАНИЛИ СВОИ АКТИВЫ И ПЛАТЕЖЕСПОСОБНОСТЬ.

Капитал страховых компаний увеличился на 13,3%, а общая величина страховых резервов – на 6,2%.

Из 147 российских страховых организаций не смогли продолжить свою деятельность и закрылись 7 юридических лиц.

Рост доли накопительного страхования жизни

В 2022 году доля накопительного страхования жизни (НСЖ) превысила долю инвестиционного страхования (ИСЖ). Сокращение доли ИСЖ обусловлено снижением количества предложений от страховщиков на фоне санкций в отношении России. До февраля 2022 года страховые компании использовали для инвестиций структурные облигации иностранных банков. В связи с тем, что страны нахождения таких банков в прошлом году были объявлены недружественными, предложения по инвестированию утратили свою актуальность.

Кроме того, инвестиционное страхование стало менее выгодным для потребителей даже без учета блокировки дивидендов из-за границы.

Потребители стали более консервативны при выборе вложений в продукты страхования жизни, что связано с условиями неопределенности, которые продолжались практически весь 2022 год.

Накопительное страхование активно продвигалось страховыми компаниями, поэтому его продажи возросли в течение всего отчетного периода. Программы НСЖ были направлены на единовременные взносы от застрахованных граждан, при этом потребители предпочитали заранее знать фиксированную доходность от НСЖ. Также четко отслеживалась тенденция к более коротким программам НСЖ – от трех месяцев до двух лет.

Банк России внес свой вклад в сохранение продуктов НСЖ и ИСЖ. В эти виды страхования в марте 2022 года регулятор внес новые правила: увеличил период “охлаждения” и сократил список исключений из страхового покрытия.

Динамика личного страхования стала разнонаправленной

В 2022 году были заметны два направления:

- снижение объема кредитного страхования;

- повышение доли ДМС за счет подорожания услуг медицины.

В целом динамика кредитного страхования жизни и страхования от несчастных случаев ухудшилась по сравнению с 2021 годом. Особенно резко упала доля страхования жизни и здоровья в первом полугодии 2022 года на фоне ожидания более стабильной ситуации в стране. К третьему кварталу прошлого года объем кредитования начал восстанавливаться на фоне адаптации граждан к изменениям в экономике страны.

Общая выплата страховых компенсаций по несчастным случаям и болезням выросла на 22,9%, а средняя стоимость ДМС увеличилась на 3,6% относительно 2021 года. Во многом это было связано с ростом цен на импортные медикаменты.

В 2022 году увеличилась доля медицинского страхования иностранцев за счет притока мигрантов в Россию.

Увеличились размеры страховых премий в сегменте автострахования

Рост сборов по автострахованию в первую очередь произошел на фоне повышения спроса на ОСАГО – темпы прироста в 2022 году достигли 21,1%. Общий объем рынка ОСАГО составил 273,1 млрд ₽.

Рост стоимости автострахования произошел по причине подорожания запчастей, однако его последствия смягчило расширение коридора базового тарифа на ОСАГО. Благодаря расширению тарифного коридора была улучшена дифференциация стоимости полисов для водителей с разным уровнем риска. Средняя страховая премия по ОСАГО в 2022 году составила 6,6 тыс. ₽.

В прошедшем году значительно увеличились суммы компенсации по ОСАГО – на 11,3%. Усредненная страховая выплата по обязательному автострахованию составила 70 тыс. ₽. Это на 3 тыс. ₽ больше, чем в 2021 году. Почему еще стоит продавать ОСАГО? Читайте подробнее здесь.

Темпы прироста сборов по КАСКО, наоборот, замедлились до 7,6%, общий объем страховых премий в 2022 году составил 222,8 млрд ₽. В целом увеличились продажи именно недорогого коробочного КАСКО как для новых автомобилей, так и для подержанных. Риски по таким мини-программам ограничены, а компенсация чаще всего производится в том случае, если водитель не оказывается виновником ДТП.

Росту популярности коробочных полисов КАСКО способствовало опасение водителей, что им может не хватать страховой выплаты по ОСАГО из-за подорожания запчастей. Общий объем выплат по КАСКО в 2022 году увеличился на 11,2% – опять-таки на фоне повышения стоимости деталей. Подробнее про особенности рынка КАСКО читайте здесь

Увеличение перестраховочной емкости

Перестраховочная емкость – это оценка финансовой возможности перестраховщика взять на себя риски по перестрахованию. Так как доступ к перестраховочной защите в недружественных странах был закрыт, была увеличена перестраховочная емкость внутри России. Это позволило значительно увеличить объем взносов, переданных во внутреннее перестрахование, – более чем в три раза.

В 2022 году увеличились сборы по страхованию имущества юрлиц – на 7% по отношению к 2021 году. Количество договоров на страхование товара на складе выросло на треть, на страхование имущества при проведении строительных работ – на 11,2%. Количество страховых премий на страхование имущества физических лиц увеличилось на 3% – до 84,3 млрд ₽.

Доли страхования финансовых рисков и рисков в сфере бизнеса сократились на 19,3% и 23% соответственно.

НА ТЕРРИТОРИИ СТРАНЫ В 2022 ГОДУ БЫЛИ СОЗДАНЫ ДОПОЛНИТЕЛЬНЫЕ ПЕРЕСТРАХОВОЧНЫЕ ЕМКОСТИ. ПРИ ЭТОМ ДОЛЯ РНПК (РОССИЙСКОЙ НАЦИОНАЛЬНОЙ ПЕРЕСТРАХОВОЧНОЙ КОМПАНИИ) В СОВОКУПНЫХ ВЗНОСАХ ЗНАЧИТЕЛЬНО УВЕЛИЧИЛАСЬ, ПОСКОЛЬКУ РЕГУЛЯТОР ГАРАНТИРОВАЛ РОСТ ЕЕ ОБЪЯВЛЕННОГО КАПИТАЛА ДО 750 МЛРД ₽.

Сократилось вознаграждение брокеров

За 2022 год страховые компании получили через посредников 75% от всех сборов, при этом доля продажи страховок в электронном виде составила 12%. Объем продаж страховых продуктов через банки снизился вслед за долей страхования жизни и здоровья кредитных клиентов.

ЧАСТЬ ПРОДАЖ ЧЕРЕЗ АГЕНТОВ (ФИЗИЧЕСКИХ ЛИЦ) ВЫРОСЛА В 2022 ГОДУ И ПРЕВЫСИЛА 25% ОТ ВСЕХ СОБРАННЫХ ПОСРЕДНИКАМИ ПРЕМИЙ. БОЛЬШАЯ ЧАСТЬ ВИДОВ ПОЛИСОВ, КОТОРЫЕ ПРОДАЛИ АГЕНТЫ, – СТРАХОВАНИЕ ИМУЩЕСТВА И ОСАГО.

Общая величина комиссии посредников снизилась до 343,5 млрд ₽. Основная причина совокупного уменьшения вознаграждения – снижение количества продаж страхования жизни и здоровья заемщиков ипотеки и кредитов.

Увеличился комбинированный коэффициент убыточности (ККУ) до 93,8%. Если значение ККУ ниже 100%, можно утверждать, что деятельность страховых компаний в текущем периоде была прибыльной.