Обычно финансовые эксперты советуют по возможности гасить ипотеку досрочно. Это очевидный и разумный совет: чем чаще вносить досрочные платежи, тем быстрее закроешь ипотеку и станешь полноправным владельцем квартиры. Однако иногда будет выгоднее притормозить с досрочными платежами и вложить свободные деньги в акции. Сегодня расскажу о таких ситуациях и объясню, почему порой не стоит пытаться всеми правдами и неправдами гасить ипотеку досрочно.

Можно ли сэкономить, если гасить ипотеку досрочно?

Давайте разберемся, зачем вообще люди гасят ипотеку досрочно.

В интернете можно встретить тезис «выгодно гасить ипотеку досрочно в начале срока, когда большая часть платежей приходится на проценты». На самом деле в этом совете нет смысла.

Да, хитрые банки рассчитывают график платежей так, чтобы в первую половину срока клиент по-максимум гасил проценты. Это делается для того, чтобы банк в любом случае получил прибыль — даже если со временем у клиента возникнут сложности с оплатой ипотеки.

Однако досрочное погашение не уменьшает сумму долга по ипотеке — оно лишь сокращает срок кредита или размер ежемесячного платежа. Ведь процентная ставка, сумма основного долга и долга по процентам зафиксированы в ипотечном договоре. Единственный способ уменьшить их — изменить сам договор, то есть сделать рефинансирование. Рассмотрим на примере.

Иван взял в ипотеку квартиру стоимостью 10 млн рублей с первоначальным взносом 3 млн. Итого сумма кредита составила 7 млн. Срок — 15 лет, ставка — 10%. Иван заплатит 7 млн основного долга и 7,4 млн процентов. То есть по факту половину стоимости квартиры он просто отдаст банку.

Через 7 лет Иван заплатит только 2,58 млн основного долга и целых 4,62 млн процентов. Досрочное погашение не поможет Ивану уменьшить свой долг — ему в любом случае придется заплатить 7 млн основного долга и 7,4 млн процентов.

Единственный способ уменьшить свой долг по процентам для Ивана — сделать рефинансирование, чтобы получить более низкую ставку. Через 7 лет Ивану осталось выплачивать 4,4 млн основного долга и 2,8 млн процентов. Если он сделает рефинансирование под 6%, ему надо будет заплатить только 1,5 млн процентов — на 1,3 млн меньше. А если бы Иван сделал рефинансирование не через 7 лет, а через 2 или 3 года, он сэкономил бы еще больше, ведь тогда он не успел бы заплатить банку столько процентов.

Поэтому правильный совет звучит так: «выгодно делать рефинансирование в начале срока, когда большая часть платежей приходится на проценты». Досрочное погашение тут не при чем — оно никак не снижает переплату. Чтобы не переплачивать, надо изначально не брать ипотеку под высокий процент (более 8%) и с маленьким первоначальным взносом. А если такая ипотека у вас уже есть, постарайтесь рефинансировать ее под более выгодный процент.

А зачем тогда вообще гасить ипотеку досрочно?

Две причины:

● снизить ежемесячный платеж, что очень полезно и важно, если у вас упал доход или вы просто хотите сократить свою кредитную нагрузку;

● побыстрее закрыть ипотеку, если она вас напрягает и вы хотите поскорее перестать быть должником.

Однако если у вас и так невысокий платеж и выгодный процент, необязательно гасить ипотеку досрочно прямо сейчас.

Олег взял в ипотеку квартиру стоимостью 10 млн рублей с первоначальным взносом 5 млн. Итого сумма кредита составила 5 млн. Срок — 20 лет, ставка — 5%. Олег заплатит 5 млн основного долга и 2,2 млн процентов. Это более выгодный вариант, чем у Ивана, о котором я рассказывал выше. Ведь Иван просто так отдает банку более 50% от суммы общего долга, а Олег — только 31%. При этом ежемесячный платеж Ивана — целых 80 000 рублей, а Олега — всего 30 000.

Для Ивана ипотека невыгодна — он сильно переплачивает по процентам и ежемесячно вносит большие платежи. А вот для Олега ипотека не так страшна — у него меньше и переплата, и ежемесячный платеж. При этом никто не отберет у него эти выгодные условия — даже если в стране повысят ключевую ставку до 20%, Иван все равно будет платить по своему кредиту 5%. Даже если в стране начнется огромная инфляция, она коснется всего, но только не ежемесячного платежа по ипотеке: Иван как платил 30 000 в месяц, так и будет их платить даже через 15 лет. Так зачем терять такие выгодные условия?

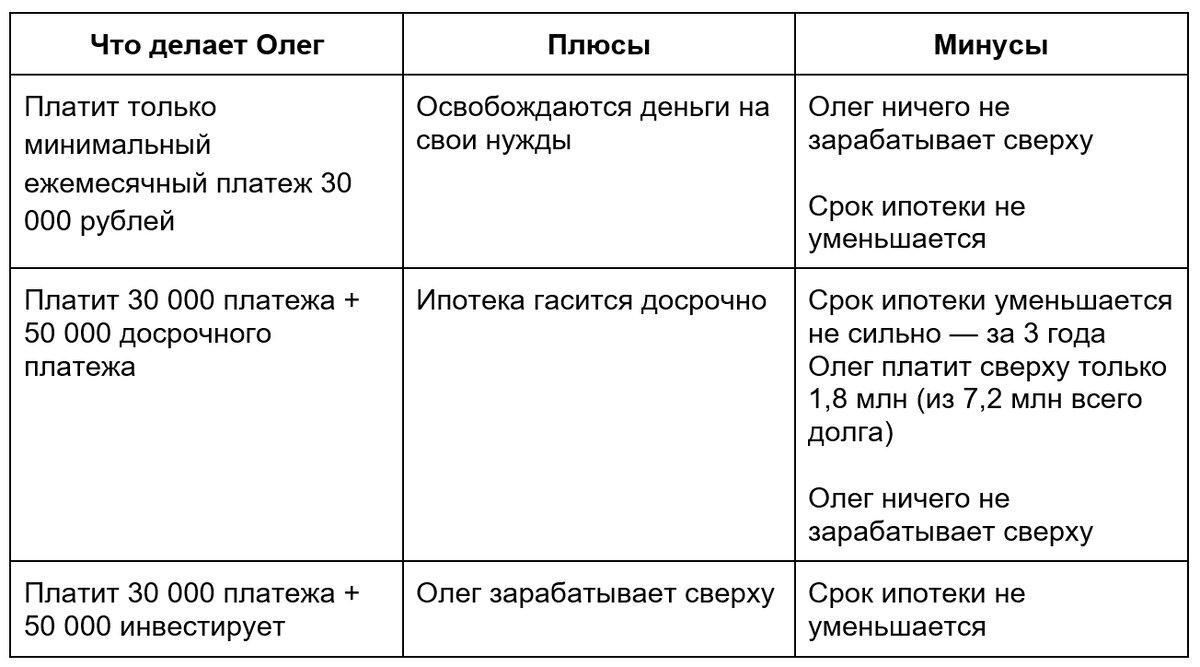

У Олега есть три варианта — разберем их в таблице.

Как видите, у каждого варианта есть свои плюсы и минусы — все зависит от того, какую цель преследует Олег.

Если Олег хочет просто спокойно жить в свое удовольствие, можно вносить лишь минимальный платеж, а остальные деньги тратить на развлечения и путешествия.

Если Олег хочет побыстрее закрыть ипотеку, придется гасить ее досрочно. Но 50 000 в месяц для этого будет недостаточно — чтобы закрыть ипотеку в кратчайшие сроки, придется каждый месяц вносить хотя бы по 100 000 досрочных платежей. Иначе срок будет уменьшаться очень медленно, а в этом нет особого смысла — тратить кучу денег и во всем себе отказывать, чтобы платить 17 лет вместо 20.

А вот если Олег хочет гасить ипотеку в спокойном комфортном режиме и при этом зарабатывать, ему стоит начать инвестировать. Для этого необязательно хорошо разбираться в инвестициях — можно просто вложиться в стабильную валюту или найти вклад с выгодным процентом, превышающим вашу ставку по ипотеке хотя бы на 1%. А если вы готовы учиться, можно глубже погрузиться в инвестиции и вложить деньги в акции, облигации и другие ценные бумаги.

В первых двух случаях спустя годы Олег просто получит квартиру в собственность. А в третьем случае Олег и получит квартиру, и заработает сверху — то есть останется в большем плюсе.

Подводя итоги

Не стоит гасить ипотеку досрочно, если у вас:

● низкая процентная ставка — ниже ставок по банковским вкладам;

● низкий ежемесячный платеж;

● стабильный высокий доход;

● есть финансовая подушка безопасности.

В таком случае свободные деньги стоит «пустить в дело» — пусть они работают на вас, а не просто гасят ипотеку.

Гасить ипотеку досрочно нужно, если:

● у вас высокий ежемесячный платеж;

● вас очень угнетает мысль о невыплаченном долге, вы сильно переживаете из-за этого и хотите поскорее избавиться от ипотеки ради своего душевного спокойствия;

● вам сложно противостоять соблазну тратить деньги на всякую ерунду, у вас не получается инвестировать и копить.

Также стоит задуматься о рефинансировании и попытаться найти банк, который предложит более выгодный процент. Чем раньше вы это сделаете, тем меньше будет переплата по процентам — лучше всего рефинансироваться в первую половину срока ипотеки.