Каким должен быть идеальный инвестиционный портфель? В нескольких следующих статьях я хочу показать, как выглядит современный западный подход к составлению портфеля; рассказать почему именно пассивный подход в наше время чаще всего используется, в чём именно он заключается, а это сложнее, чем вам может показаться; а также показать, как выполняется подбор инструментов и их пропорций. На русском языке информации об этом очень мало.

Активный подход

Популярный подход, который активно продвигается почти всеми инвестблогерами – это взгляд на финансовый мир от частного к общему или снизу вверх. Инвестор заходит в брокерское приложение или использует какие-то сторонние сервисы и изучает, какие именно бумаги он может купить, хорошие это акции или нет, стоит ли покупать эти облигации, а что по поводу этого фонда?

В чём недостатки такого рассмотрение отдельных бумаг, я уже рассказывал много раз. Но что же предполагает противоположный подход?

Пассивный подход

Сначала мы смотрим на весь мир финансовых активов целиком. И я говорю буквально обо всех активах. Акции, облигации, драгоценные металлы, вся коммерческая недвижимость, жилая недвижимость, любой бизнес и любые долговые инструменты и даже биткоин. Мы исключаем только производные инструменты, в которых всегда есть тот, кто получает выгоду от роста, и тот, кто получает прибыль от падения, как, например, в опционах, поскольку в сумме такие инструменты дают ноль, где на каждый лонг есть шорт, как двухсторонние ставки. И также уберём активы, которые весят слишком мало, чтобы оказывать хоть какое-то влияние. Всё остальное мы рассматриваем. И это будет совокупный портфель всех людей на планете. Никакие акции не лежат просто так без дела, не принадлежа никому. Нет и бесхозных облигаций. Всё человечество оценило все имеющиеся активы и каким-то образом распределило их между собой

Почему рыночный портфель эффективен?

Среднестатистический доллар должен быть вложен именно в такой портфель, в портфель всего. Причём такой набор активов должен быть довольно эффективным. Почему? Давайте рассмотрим на примере рынка акций. Как я уже сказал, всеми активами кто-то владеет, а значит и всеми акциями тоже. К чему стремится любой инвестор на фондовом рынке? Собрать портфель, который будет наиболее эффективным именно в его жизненной ситуации. Он проанализирует доступные ему акции, выберет несколько из них, а также, что важно, выберет пропорции. Каких-то бумаг у него будет больше, и они будут основой портфеля, а каких-то чуть меньше, каких-то совсем мало, просто для дополнительной диверсификации. Так делают и другие люди, составляя свои портфели. Каждый инвестор должен быть более-менее доволен своим набором активов в текущий момент, иначе он бы внёс какие-то изменения. А это значит, что если мы объединим все портфели всех людей в один, то получим рыночный портфель, который они в коллективе считают наиболее эффективным для среднестатистического человека.

Нам при этом необязательно самостоятельно анализировать каждый инструмент. Миллионы людей уже занимаются этим каждый день за нас, пытаясь улучшить свой набор бумаг. И результат их коллективного интеллекта выражен рыночным портфелем. Как если бы вы наняли всех крупных профессиональных управляющих, заплатили бы каждому и собрали портфель на основе рекомендаций каждого из них, просто суммировав все бумаги, которые они рекомендуют именно в тех пропорциях, в которых они их рекомендуют. И при прочих равных отдавали бы больший вес бумагам, которые советуют самые богатые из них. Однако в случае с пассивным подходом даже платить за это не надо. У нас уже есть информация о том, что это за коллективный набор активов.

Это как раз ответ на вопрос: «Почему пассивные фонды взвешивают акции в зависимости от капитализации компаний, а не просто берут всё поровну?». Если бы сейчас активные участники торгов почему-то начали бы считать, что Apple занимает слишком много в их портфелях. Например, появились бы какие-то негативные новости, которые ставят под большое сомнение перспективы этого бизнеса, то они бы начали продавать эти акции, а покупать, например, компанию Microsoft, по которой, например, вышел крайне позитивный отчёт. И тогда мы увидели бы, что рыночный портфель изменился, и теперь эти компании занимают примерно одинаковые доли. Другими словами, в любой момент времени мы можем посмотреть, какой портфель акций все инвесторы коллективно считают лучшим для среднего инвесторы. И это рыночный портфель.

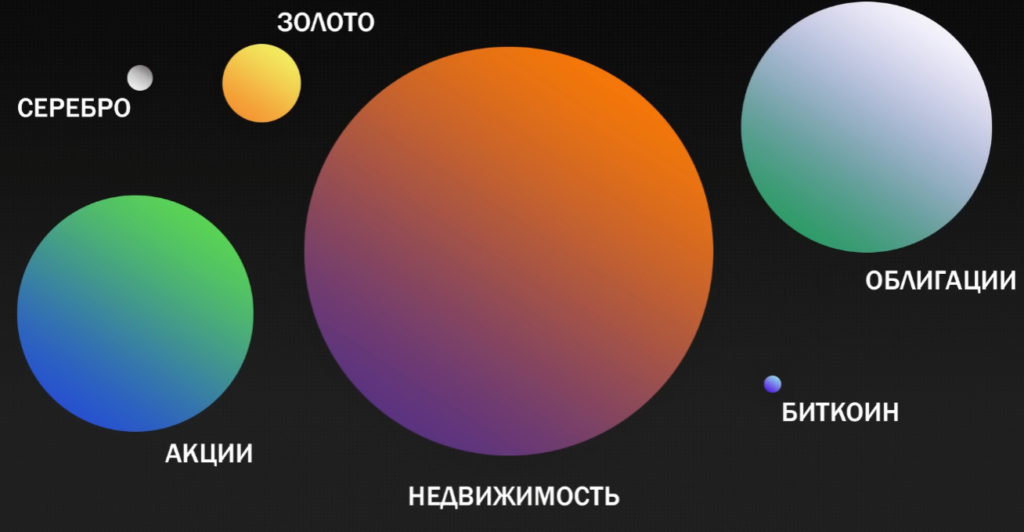

Однако мы не должны останавливаться только на акциях, ведь, как минимум, всем доступные ещё и облигации, который также являются частью портфеля миллионов инвесторов. Причём капитализация этого рынка сравнимая. И все эти облигации тоже кто-то держит. А ещё ведь есть недвижимость, в которой очень сложно достичь диверсификации, поскольку объекты торгуются большими лотами целиком. Есть золото, другие металлы, биткоин и прочее. И мы, как человечество, предпочитаем держать именно этот портфель всего, естественно, в рыночных пропорциях. Например, капитализация золота сейчас примерно в 10 раз меньше, чем капитализация мирового рынка акций, а капитализация биткоина в 23 раза меньше, чем золота. И рынок почему-то считает, что это лучший выбор для среднестатистического человека.

Но вы не являетесь среднестатистическим. И никто не является. Поэтому недостаточно просто собрать портфель из всего. Тем более, что почти никакая недвижимость вам недоступна. Вы же не будете покупать квартиры, дома и земельные участки во всех странах мира. Огромную роль играет то, что отличает вас от других. И от этого должны зависеть отклонения вашего портфеля от рыночного.

Отклонения от рыночного портфеля

Идеальный портфель для среднего человека не подходит никому, потому что у всех людей есть свои особенности. В первую очередь это желание и необходимость принимать риск. Задайте себе вопрос, какой процент от вложенных средств вы готовы потерять уже в этом году. Если вы не готовы получить убыток в размере 50%, то портфель полностью из акций точно не для вас. А если вы не готовы потерять даже 10-ую часть, то, вероятно, не стоит думать о чём-то кроме коротких государственных облигаций, самых надёжных, несмотря на то, что остальные люди в совокупности инвестируют значительно более агрессивно.

Но и это не всё. Инвесторы живут в разных странах и их будущие траты выражены в разных валютах. Например, если кто-то инвестирует, чтобы в ближайшее время ежегодно оплачивать обучение ребёнку в Британии, то логично будет не только исключить абсолютно всё рисковые инструменты, поскольку деньги понадобятся уже вот-вот, совсем скоро, но и инвестировать только в британские облигации, несмотря на то, что у нас есть большое разнообразие облигаций в совершенно разных валютах. Ведь иначе портфель будет подвержен дополнительному валютному риску, поскольку такому инвестору будут требоваться ежегодные платежи именно в британских фунтах.

То же самое относится к случаям, когда человек берёт льготную ипотеку в рублях с крайне низкой ставкой. Если он хочет одновременно с этим инвестировать с минимальным риском, ему стоит предпочесть именно рублёвые облигации, а не валютные, даже если те ему доступны. И причина всё та же – его цели, ежемесячные платежи по ипотеке, отличаются от целей среднего инвестора на планете. Ему для ежемесячных платежей нужен стабильный поток именно в рублях.

Или вот другой пример, уже с акциями. Инвестор живёт в Австралии и хочет однажды начать жить с капитала. Но его горизонт пока что очень длинный, он молод и готов рисковать. Ему требует высокая доходность. Он может полностью исключить из портфеля золото, облигации и другие консервативные активы и держать только акции. Не потому что они лучше, а потому что этот инвестор отличается от среднего человека возможностью и желанием рисковать. Более того, наверняка, он сделает некоторый перевес в акции австралийских компаний. И снова не потому что это лучший бизнес на планете, а потому что есть не мало доказательств, что перевес в акции страны, в валюте которой выражены ваши цели, снижает волатильность портфеля. А ещё, возможно, для него австралийские акции выгоднее из-за налоговых особенностей. Ведь он резидент этой страны в отличие от жителей других стран. В мировом рынке австралийские бумаги занимают всего 2%. Но её жители могут вполне рационально предпочесть сделать некоторый перевес, например, держать их на 20% от своих портфелей.

Даже внутри одного класса активов отклонения от рыночного взвешивания могут быть оправданы. Например, желательно исключать из портфеля или снижать долю того сектора, в котором вы строите карьеру. Если вы пилот, то удар по авиационной отрасли может лишить вас работы и не хотелось бы, чтобы одновременно с этим упали ещё и акции этого сектора в вашем портфеле. Конечно, на практике почти никто не будет заниматься этим, поскольку очень сложно исключить некоторые конкретные секторы или компании, но при этом купить все остальные ценные бумаги индекса широкого рынка. Но в теории это стоило бы делать.

Информационный шум

Любое отличие вашего портфеля от рыночного должно быть объяснено вашими особенностями, а не спекуляциями относительно того, где сейчас максимальная выгода, какие валюты недооценены, что там сказал какой-то эксперт относительно биткоина и т.д. Оцените, насколько это отличается от информационного шума вокруг нас. Всюду только и говорят: акции ВТБ не покупать, а вот Сбер перспективный, ой китайские компании стоят как дёшево, а акции США самые надёжные, ведь США всегда выходят победителями. При этом мало кто говорит о том, что хорошего актива для каждого нет и быть не может. То, что идеально подойдёт мне, совершенно не подойдёт вам. Каждый должен думать именно о своих целях и особенностях.

Резидентство РФ

Для большинства читателей главная особенность – это, конечно, российское резидентство. Если вы не планируете уезжать, то круг инструментов для рассмотрения резко сужается. Но и тут есть варианты. Причём общий принцип тот же. Портфели из преимущественно рисковых активов для тех, кто готов иногда терять и терять много. Это акции российских компаний, корпоративные облигации с низким кредитным рейтингом, коммерческая недвижимость и прочее. Консервативные портфели для тех, кто ради безопасности готов пожертвовать доходностью. Сюда с натяжкой можно отнести золото и иностранные валюты, банковские вклады и государственные облигации, особенно короткие и особенно ОФЗ-ИН, доходность которых привязана к уровню инфляции в стране.

Естественно, в реальных портфелях это почти всегда будет смесь различных активов для диверсификации, где отправной точкой внутри каждого класса активов должно быть именно рыночное взвешивание. Но при этом фактическое соотношение классов активов с различным уровнем риска должно зависеть от вашей конкретной ситуации.

Отдельный вопрос с жилой недвижимостью. Ведь от других людей вас может отличать степень уверенности в том, что вы десятилетиями будете жить в одном и том же городе, где живёте сейчас. Тогда жильё здесь может стать для вас достаточно безопасным вложением, несмотря на плохую диверсификацию. Ведь изменение стоимости этого объекта не будет иметь значение – этот актив нужен вам для обеспечения жизнедеятельности, чтобы каждый день вы получали дивиденд в виде возможности где-то жить. Ваш риск будет значительно ниже, чем для человека, который отличается от вас и купил аналогичное жильё, чтобы сдавать его в аренду. Ему нужно, чтобы поток платежей был более-менее стабильным, непрерывным, да ещё и рос вместе с инфляцией. Как видите, вновь дело не в том хорошее это вложение или плохое, а в особенностях каждого человека. Нет хороших активов, есть подходящие для портфеля в каждой конкретной ситуации.

Акции и облигации – основа портфелей

Ресурс ИнвестДзен в основном про акции. И это связано с тем, что этот класс активов несёт высокий систематический риск, который на большой дистанции приносит сравнительно высокую прибыль. При этом в отличие от недвижимости получать достаточную диверсификацию не так сложно, и издержки при покупке и продаже минимальные. И рынок этот огромен. Капитализация больше $100 трлн. Поэтому акции удобно использовать в качестве основы рискового портфеля. Реже я говорю про облигации. В них опять же легко получить нормальную диверсификацию, издержки тоже низкие, однако доходность очень невысокая, как и риск. Поэтому они могут стать основой консервативного портфеля. В обоих случаях отправная точка – это рыночное взвешивание, как в пассивно управляемых фондах.

Также во всех случая не стоит игнорировать другие инструменты и классы активов. Кто-то же ведь держит облигации с рейтингом ниже инвестиционного, которые обычно не попадают в портфели пассивных инвесторов. Но они есть в мировом портфеле, поэтому если есть возможность получить к ним простой и главное дешёвый доступ с низкими издержками и при этом широкой диверсификацией, то об этом тоже стоит подумать.

То же самое с золотом. Да, оно вряд ли увеличит доходность – это просто товар, который не приносит денежный поток. Однако если рынок использует этот инструмент, то значит, какая-то польза от него всё-таки есть. Да, вы можете его исключить, но тогда нужно объяснить это какими-то вашими особенностями, например, в вашей стране сложно купить драгоценный металл, издержки слишком высокие. Или, например, ваша стратегия настолько агрессивная, что снижение риска для вас вовсе не является приоритетом. Но не нужно и влюбляться в золото. Оно не просто так занимает сравнительно небольшую долю в мировом портфеле.

То же самое ещё в большей степени касается остальных альтернативных инвестиционных инструментов – это серебро, биткоин, эфириум и другие криптовалюты. Многие инструменты весят так мало, что их можно вовсе проигнорировать.

Итог

По умолчанию любой инвестор должен отталкиваться именно от рыночного портфеля – портфеля из всех доступных ему финансовых активов мира в рыночных пропорциях. И вносить изменения, объясняя их исключительно своими персональными особенностями, а не своим отношениям к тем или иным инструментам. Уберите полностью или снизьте долю тех инструментов, которые не подходят под ваш риск-профиль и цели и сделайте перевес в активы, уровень риска которых подходит вам больше всего. И главное – добивайтесь максимальной диверсификации внутри каждого класса активов.

В следующей статье мы перейдём от теории к практике и посмотрим, из чего фактически может составлять портфель частный инвестор.