🤑 Для чего мы инвестируем? Во-первых, таким образом мы сохраняем покупательную способность нашего капитала, во-вторых, инвестиции помогают увеличить покупательную способность, то есть, инвестор получает доход. Но какие методы подсчета доходности существуют? И правильно ли считаете её лично вы?

Почему методы подсчета важны?

👀 Как правило, доходность - это самый важный показатель на который смотрит инвестор, но к сожалению, он ещё и манипулятивный. Каждый день мы видим показатель доходности в нашем брокерском приложении, по доходности мы подводим наши итоговые результаты за определенный период, иногда сравниваем нашу доходность с другими.

💡 Понимание методов подсчета доходности поможет правильно оценивать результат вашего портфеля, ведь за показателем доходности может скрываться неполнота доходности при выборе отдельных активов, но об этом далее.

Основные методы подсчета доходности

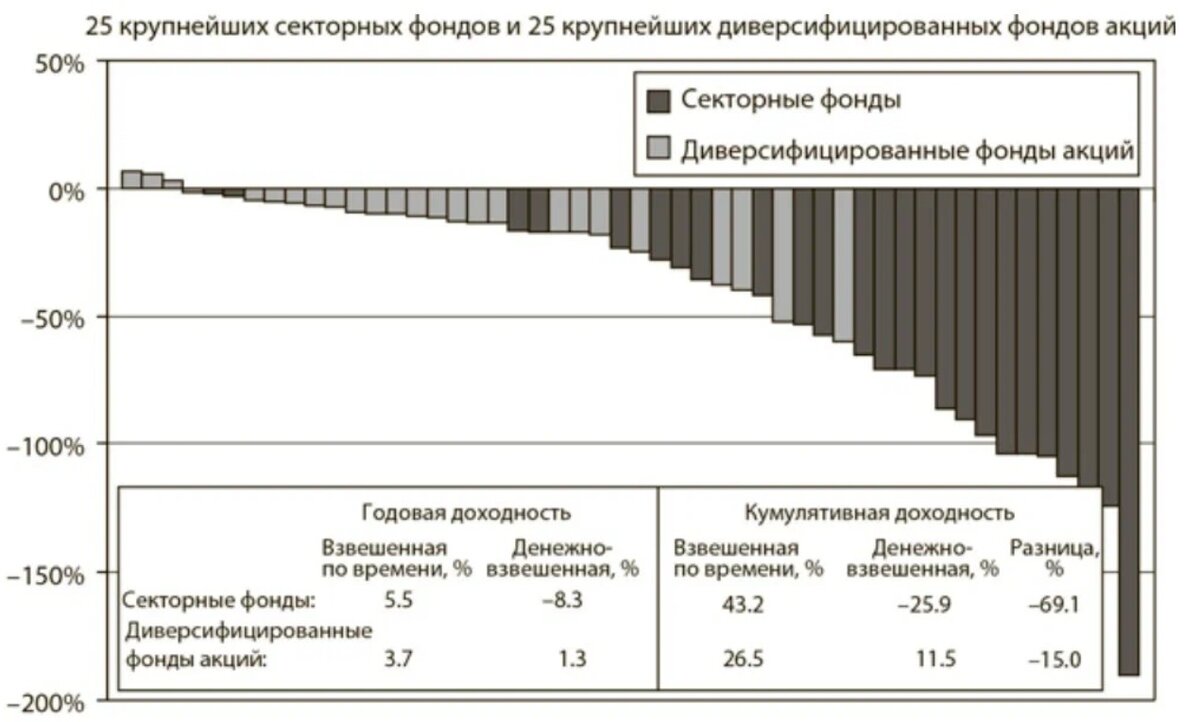

❗ В одной из своих публикаций про секторные фонды, я приводил изображение прикрепленное ниже. На нём мы можем увидеть два основных метода подсчета доходности:

- доходность, взвешенная по деньгам

- доходность, взвешенная по времени

🤔 Тогда я сразу подумал о том, что не каждый инвестор сможет понять чем отличаются эти методы. Сегодня разберём их подробнее.

Пример для подсчета доходности по двум методам

🧐 Перед тем, как разобрать оба метода, я решил привести небольшой пример. Таким образом, мы получим более наглядную картину при разборе и сравнении наших подсчетов.

💼 Предположим, что у нас есть два инвестора. Оба инвестируют все свои свободные средства сразу, как только они появляются. Есть лишь небольшое отличие:

- первый инвестор - инвестировал 100 тысяч рублей в начале года

- второй инвестор - инвестировал 100 тысяч рублей в начале года, но через некоторое время у него появились свободные 30 тысяч рублей, которые он сразу инвестировал

📈 Для удобства, прикрепляю график. На нём мы можем увидеть, что первое время портфель обоих инвесторов падал, затем начал расти и в этот момент, второй инвестор инвестировал 30 тысяч рублей дополнительно.

Доходность, взвешенная по деньгам

📌 Это базовый метод расчета доходности, он учитывает все пополнения и выводы средств в портфеле частных инвесторов. Именно этот метод используется по умолчанию во всех брокерских приложениях.

🔎 В нашем примере, для подсчета доходности по данному методу мы воспользуемся функцией XIRR, в Excel она называется "ЧИСТВНДОХ". Углубляться в функцию не стану, сам подсчет крайне простой, и выглядит следующим образом.

💹 Доходность второго инвестора оказалась выше благодаря тому, что он смог пополнить свой портфель в удачное время. На первом изображении это видно. Повторюсь, что стратегии инвесторов никак не отличаются, просто у второго оказалась свободная сумма средств для пополнения.

💡 В этом методе многое зависит от дат пополнения и вывода средств. Именно поэтому я говорил, что показатель доходности может быть манипулятивным. Инвестор может обогнать пассивный индекс, вложив деньги в сам индексный фонд, благодаря удачному входу. При удачном входе, вложения инвестора в определенный момент времени могут избежать падения, которое до этого мог испытать индекс.

Доходность, взвешенная по времени

📌 Данный метод в основном используется фондами, то есть это любые БПИФ, ETF и т.д. Фондам не нужно учитывать пополнения и вывод средств со стороны клиентов. Капитал фондов может меняться каждый день, но вкладчикам важно видеть именно временную доходность, поэтому используется именно этот метод.

💼 Не трудно догадаться, какой результат будет у инвесторов в нашем примере. У обоих инвесторов доходность будет 5.57%, ведь пополнения второго инвестора нам не важны.

🔎 Для тех, кому интересен подсчет. Все зависит от временных периодов, в которые происходят пополнения/выводы средств. Если у первого инвестора этот промежуток всего один, т.к. он пополнил счет всего один раз, то у второго инвестора их будет два, и его подсчет будет выглядеть следующим образом:

- (0.1005 + 1) * (0.1736 + 1) - 1 = 0.0557 --> доходность второго инвестора, идентичная доходности первого инвестора

Итог

🚩 Метод подсчета доходности, взвешенной по деньгам показывает более наглядный результат и демонстрирует фактическую эффективность вашего портфеля за определенный период. Минус метода - сложность оценить собственное умение при выборе отдельных активов, поскольку инвестор может просто вложить средства в удачное время.

🎯 В свою очередь, метод подсчета доходности, взвешенной по времени больше используется управляющими фондами. При использовании данного метода манипулировать доходностью не выйдет, иначе фонды смогли бы легко воспользоваться этим и привлекать к себе новых вкладчиков.

Благодарю за прочтение! Надеюсь, было полезно! 😊