Продолжаем полюбившуюся многим читателям рубрику "Разбор портфелей подписчиков".

Сегодня будет небольшой портфель Антона. Он не так давно занялся инвестициями, поэтому его портфель относительно небольших размеров, но по нему много что можно рассказать.

Для начала представим информацию, которой поделился сам Антон, это очень увлекательная история:

Добрый день. Меня зовут Антон, мне 43. Есть цель к выходу на пенсию, то есть за 10-15 лет накопить капитал, проценты с которого сделают жизнь как минимум комфортнее, а в идеале позволят сохранить текущий уровень жизни, а потом помогут детям.

Эти 10-15 лет я сначала усиленно вкладываю новые финансы и реинвестирую доход, а ближе к концу горизонта буду переводить капитал на вклады или дивидендные инструменты, чтобы жить на проценты.

Инвестиционный портфель собирал руководствуясь постулатом о том, что большинство инвесторов пытаются обыграть рынок и пролетают, поэтому нужен сбалансированный портфель из разных инструментов. Выбрал вариант с названием "вечный портфель", по 25% в валюте, золоте, фондах акций и облигаций. Это был первый пункт моей "какой-то стратегии".

Второе правило стратегии: покупать именно фонды, желательно индексные, так как я в этом всем не соображаю и высок риск накупить барахла при самостоятельной покупке. Выбирал фонды практически наобум. Не было такого, что отслеживал историческую доходность, сравнивал комиссии… Просто "нужен фонд… они все какие-то плюс-минус одинаковые… во, ВТБ есть, ну ок, он большой и государственный, вроде растет, явно шарит в том как заработать…, куплю его". Хотя до сих пор нет внятного понимания как выбрать фонд. Акционную долю портфеля разделил пополам на индекс Мосбиржи и на индекс S&P500. А облигационную соответственно на отечественные и иностранные. Тоже типа диверсификация. Валютная часть вся ушла в доллар, золото в фонд.

Ну и третий пункт стратегии - ежеквартально оценивать возможность и необходимость ребалансировки. Если есть возможность внести хотя бы 10000р то нужно их распределить так, чтобы доли активов опять стали примерно по 25%. Если возможности пополнить счет нет, то просто оценить есть ли смысл в ребалансировке и сделать ее если нужно. Признаюсь, за два года я так и не сделал ни одного взноса. Накопил за первый год некоторую сумму, но вынужден был ее потратить. А прошлый год просто не решался вкладывать деньги в инвестиционный счет боясь потерять их полностью.

В итоге: портфель за два года не вырос, но и не потерял, хотя с учетом инфляции я конечно потерял. В прошлом году за счет резкого роста доллара был сильный рост стоимости портфеля в рублях, но операции с валютой были запрещены, брокеров и биржи штормило, и я просто боялся туда лезть. А потом стоимость доллара упала и портфель опять подешевел.

Сейчас недоступны сделки с долларами (брокер Альфа), так что на долларовую часть могу только смотреть, либо закрывать весь иис и выводить валюту на обычный счет.

В этом году в том числе и благодаря вашим статьям появились следующие мысли:

1. Хочу уменьшить долю доллара с ¼ до ⅛ и на ⅛ ввести юань. Типа диверсификация. Более того, осознал что и просто в долларах/юанях мои деньги тают из-за инфляции, то есть нужно их вкладывать в какие-то иностранные активы. Но тут возник вопрос, а мои фонды еврооблигаций и акций s&p500 не будут ли считаться валютными активами пусть даже и купил я их за рубли?

2. Проверить комиссии и доходность купленных етф, сравнить с другими, возможно выбрал самого "дорогого" и имеет смысл хотя бы поэтапно сменить его.

3. Хотелось бы часть ETF-золота продать, вывести со счета и купить ОМС, чтобы так сказать яйца в разных корзинах хранить. С одной стороны это снижение доходности, так как EFT не только на росте цены золота получает, но и реинвестирует вроде как, поэтому доходность должна быть больше чем от ОМС, но зато при необходимости я могу просто закрыть ОМС-счет и получить кеш вне зависимости от состояния биржи и котировок. Как показало начало года, если бы у меня была возможность вывести деньги и положить на вклад, я бы заработал больше ))).

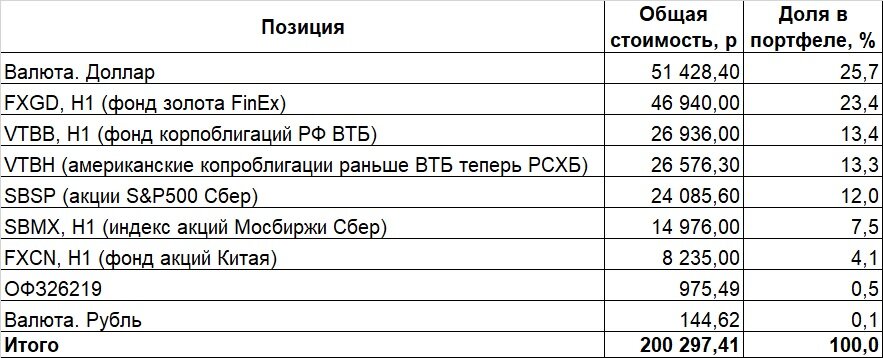

А теперь портфель Антона:

Часть этих фондов переименованы:

- VTBB - OBLG - БПИФ Российские облигации УКВИМ,

- VTBH - RSHH - РСХБ - Корп облигации США.

На сегодняшний день заблокирован фонд на золото, фонд на американские корпоративный облигации, фонд акций Китая. Итого в блоке 40,8% портфеля Антона. Кроме того, Антон не может продать доллары в ВТБ, т.к. они находятся на ИИС, т.е. итого заблокировано 2/3 портфеля.

Еще 2 года назад я бы назвал такую стратегию допустимой с некоторыми оговорами для начинающего инвестора, а сейчас можно лишь искренне посочувствовать Антону. Одно может утешать Антона - частично заблокированным оказался фактически его первый взнос,

По большому счету разбирать то в портфеле и нечего. Будем работать со стратегией Антона.

Разбор стратегии Антона:

- 25% в валюте. Валюта это хорошо, но для вечного портфеля она не подходит - совсем не подходит. Деньги должны работать. Как альтернатива - юаневые и замещенные долларовые облигации. Впрочем, Антон это понимает, но с долларом ничего сделать не может, т.к. сумма заперта на ИИС санкционного брокера и сделок по доллару там нет,

- 25% в золоте. Про золото можно говорить сколько угодно о том, что оно всегда дорожает, но посмотрите как менялась стоимость золота на длинно историческом интервале:

Не все инвесторы, купившие золото в конце 70-х дождались его роста в 2000х. Тогда золото было на пиках, примерно как и сейчас. Да, оно может являться краткосрочным защитным активом в период общей паники при начале финансового кризиса, но далее золото как правило падает вместе с рынком. А если добавить сюда тот факт, что рост золота с 2000-х годов во многом обусловлен высокими объемами покупок этого металла в гос резервы, то это скорее подтверждает его разогретый ценник. Я бы выделил на золото не более 10%.

- 25% в фондах на акции. Если ориентироваться на временной интервал 10-15 лет, то при текущих ценах акций я бы позволил чуть большую долю в них. Начал бы с 20-25% и докупал при существенных провалах в конечном итоге доведя долю до 35%. Когда ситуация в стране изменится, купить недорого уже не получится, а в 10-15-и летнем интервале она все же должна измениться.

- 25% в фондах на облигации. Пожалуй решение разумное, но стоит ли покупать облигации через фонды? При стоимости единицы в 1000 рублей достаточно легко собрать фонд самостоятельно и не платить комиссию. Особенно это относится к фондам на ОФЗ.

Еще в описании Антон поделился желанием переводить деньги на вклады. Вклады за всю историю были интересны только в периоды острых кризисов за счет резкого кратковременного роста ставок. Дивидендные акции (немного) и рентный доход с недвижимости - вот залог стабильности на пенсии с высокой вероятностью сохранения капитала.

Какие коррективы можно внести в стратегию Антона в сегодняшней ситуации на рынке?

Для начала я бы простил и забыл про заблокированные активы. С очень высокой вероятностью Антон не сможет распорядиться этими деньгами еще долгое время, а возможно никогда.

Теперь переходим к рекомендациям по стратегии

1. Не покупать фонды на золото. Никакие. Есть замечательный инструмент GLD_RUB, который торгуется у многих брокеров. Торгуется он на валютном рынке и инструмент обеспечен физическим золотом. По сути это альтернатива валюте. Это лучше, чем ОМС, т.к. покупка облагается такой же комиссией, как и любая валюта (кроме брокера Тинькофф). А отдельные фонды просто скупают этот инструмент и берут фактически просто так ежегодную комиссию.

2. Не покупать фонды на ОФЗ. Можно очень легко собрать портфель из ОФЗ, не обладая специфическими знаниями. По сути есть срок облигации и доходность к погашению при постоянном купоне. Срок и параметры облигации при плавающем. Я бы рекомендовал делать микс из инфляционных и из облигаций, привязанных к ставке межбанковского кредитования RUONIA. Инфляционные 52004 или 52005. С плавающим купоном - любые более-менее ликвидные облигации 29 серии, подходящие по сроку. От облигаций с фиксированным купоном я бы в сегодняшних условиях неопределенности отказался.

3. Заменить фонды на корпоративные облигации самими облигациями. В отчете фонда вы вероятно сможете посмотреть его структуру и повторить ее без комиссии фонда.

4. Избегать фонды на иностранные инструменты и любые иностранные акции до более стабильных и прогнозируемых времен. Здесь комментарии излишни.

5. В качестве валютных инструментов обратить внимание на 2-4 летние замещающие облигации Газпрома и Лукойла и похожие по срокам облигации в юанях, например, Русал и Полюс. Других санкционно безрисковых инструментов у нас сегодня нет.

5. Обратить внимание на российские голубые фишки как альтернативу фондам на российские акции. Почему бы в равных долях не подкупать топ 10 компаний - чем не альтернатива фонду. Со временем появится понимание о том, как подходить к выбору компаний. Например, держать фонд и иногда подкупать какие-нибудь акции, т.е. переходить к такому подходу постепенно.

А какой он альтернативный пассивный портфель консервативного инвестора?

Если прочитать рассказ Антона, то подтекстом следует мысль не заработать много, а сохранить.

Хотел бы предложить следующую структуру, на мой взгляд достаточно устойчивую к кризисам и просадкам на рынке:

1. 40-50% в замещающих и юаневых облигациях. Докупать при периодах укрепления рубля, облигации до 4-5. Чем короче, тем меньше рисков.

2. 25-35% в акциях. Начать с 20-25% и аккуратно докупать при коррекциях на рынке. Лучше выбрать топовые компании и при этом уделить хотя бы немного внимания изучению аналитики по ним - не все компании будут одинаково полезны портфелю.

3. 5-10% в спотовом золоте (GLD_RUB).

4. Остаток разделить пополам на инфляционные облигации и облигации, привязанные к RUONIA.

По мере роста портфеля для консервативного инвестора я бы добавил в него физическую недвижимость в размере 20-30%. Но здесь опять же важно выбрать правильный период для покупки, а правильный он в период начала снижения ипотечных ставок - чем быстрее снижаются ставки, тем быстрее дорожает недвижимость. Сегодня происходит обратный процесс и недвижимость вряд ли будет в лидерах роста в ближайшие годы.

И небольшое отступление в окончании публикации. Текущий год скорее всего последний когда можно будет открыть ИИС первого типа. В случае с портфелем Антона, ему важно продать доллары. И перед Антоном может встать вопрос: продать доллары и отказаться от вычета по ИИС первого типа навсегда или вернуть государству полученные 26000 рублей вычета с пенями (перекрыв их, например, вычетом за 2023 год), продать доллары и успеть открыть новый ИИС в 2023 году и держать его уже до выхода на пенсию с возможностью получать по 13% со взноса до 400 000 руб каждый год.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Телетайп, Пульс Mail.ru, Дзен