Банкротство нескольких крупных банков может стать началом рецессии, бедности и безработицы для тех, кто не готов. Давайте обсудим это подробно.

Рецессия наступает, когда экономика, которая обычно растет, сокращается: компании банкротятся, люди увольняются, кредиты становятся дороже, банки разоряются, а зарабатывать становится все труднее.

Когда начинается рецессия? Это начинается, когда люди теряют веру в будущий рост экономики и начинают вытягивать из нее свои деньги.

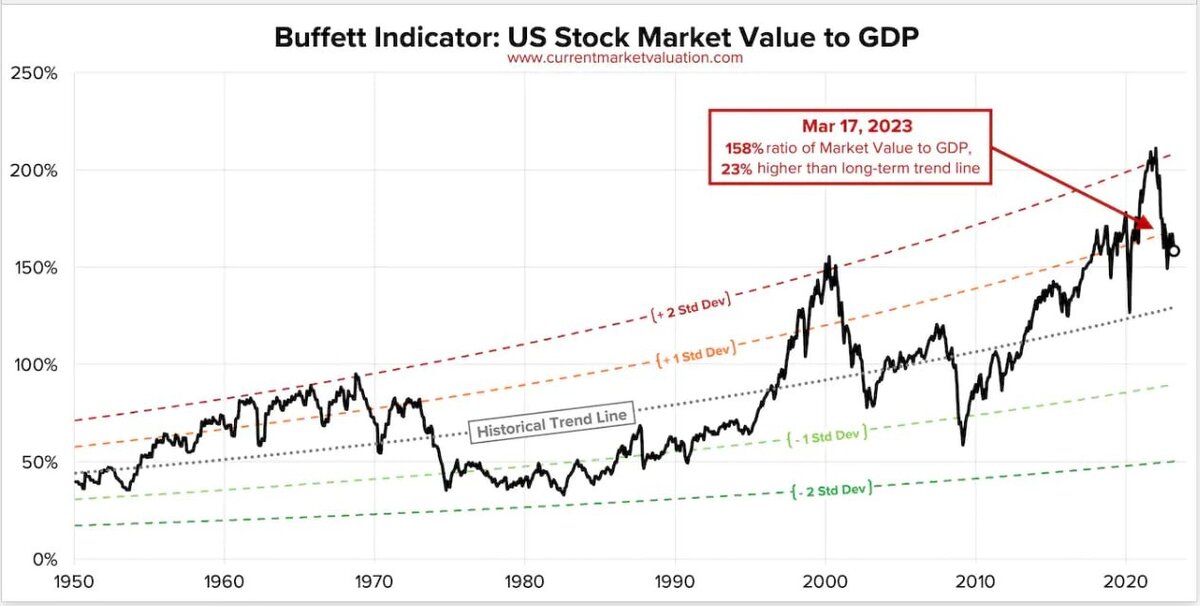

Обычно это происходит, когда стоимость компаний значительно переоценивается (надувается пузырь) относительно их реальной стоимости (сколько денег они на самом деле приносят).

Посмотрим на индикатор Баффета (переоценка рынка, пузырь)

158% указывает на значительно раздутый пузырь: покупать акции сейчас рискованно.

Спады всегда цикличны.

Из-за особенностей банковской системы (банковское обслуживание с частичным резервированием) и человеческой психологии: когда люди вокруг нас зарабатывают деньги на инвестициях, мы тоже инвестируем, что увеличивает стоимость активов (компании) и приводит к переоценке. В какой-то момент некоторые инвесторы начинают выводить свои деньги из финансовых инструментов, чтобы зафиксировать свою прибыль.

Если сумма свежих инвестиционных денег меньше суммы выведенных денег, то цена компании падает. Другие люди боятся потерять деньги (акции всегда обесцениваются во время рецессии) и, следовательно, выводят их. Если это происходит в больших масштабах, экономика сокращается (рецессия).

Обычно рецессии происходят примерно раз в десять лет, и они начинаются в Соединенных Штатах, потому что это крупнейшая экономика в мире. В 2020 году у нас был небольшой спад, но последний настоящий спад, когда "проливалась кровь", был в 2008 году. То есть прошло достаточно времени (15 лет), и есть предпосылки (пузырь раздут, компании переоценены).

Есть два основных "спусковых крючка" которые сигнализируют инвесторам что пора соскакивать:

1. Банкротство банков.

2. Обвал цен на фондовом рынке.

Что делает регулятор с рецессией?

1. Врет населению что "все под контролем", чтобы снизить панику и отток денег.

2. Печатает и раздает деньги банкам и компаниям, защищая от их банкротства (увеличивается инфляция)

3. Снижает учетную ставку кредитования (делает деньги дешевыми) чтобы оживать умирающий рынок.

И это работает.

Но все зависит от поведения людей, а оно спонтанное: паника заразительна. Если рецессия начинается, то страх побеждает жадность и люди выгребают деньги из системы стимулируя еще более глубокую рецессию. Потому что работает правило: "Тот кто последний, тот и больше всех потеряет".

Недавно случился крах SVB банка.

Этот банк стал вторым по величине банкротом в истории США. После данный факт привел к тому, что другие банки, такие как Signature, Credit Suisse и Deutsch Bank, также оказались в затруднительном положении. Вследствие этого клиенты, испуганные потерей своих денег, начали выстраиваться в очередь, чтобы забрать свои сбережения из этих банков.

Это событие может стать классическим началом рецессии, но может и не стать. Регуляторы могут вмешаться, а помимо страха у людей есть еще жадность, которая может заставить их оставить деньги в банках, хотя они будут постепенно терять свою стоимость из-за инфляции.

Почему произошло банкротство SVB?

Этот банк, который обслуживал в основном компании-стартапы (90% клиентов) в "кремниевой долине", столкнулся с проблемами во время пандемии COVID-19, когда процентные ставки были низкими, и венчурные инвесторы интенсивно вкладывали деньги в стартапы. Такие инвестиции считаются рискованными, но при низких процентных ставках риск можно принимать. Банк взял эти деньги и купил на них государственные облигации США под низкий процент доходности. Это было безопасно и надежно в обычных условиях, но когда Федеральная резервная система США (ФРС) повысила учетную ставку, доходность по облигациям значительно выросла, в то время как доходность по тем долгосрочным облигациям, которые SVB купил два года назад, оставалась неизменной.

Это привело к "идеальному шторму":

- Приток денег стал меньше, потому что инвесторы не вкладывают в стартапы.

- Деньги из облигаций можно извлечь только с убытком, потому что их доходность изменилась.

В тот момент когда SVB объявил о том что продал бумаги с минусом (2 ярда), и что хочет выпустить свои собственные облигации (дайте денег в долг). Клиентам стало понятно что у банка проблемы, и они побежали снимать деньги.... Банк умер.

Почему это затронуло другие банки?

В связи с "частичным резервированием" все банки изначально не имеют достаточно денег, чтобы полностью покрыть все свои обязательства перед клиентами. Однако это обычно не приводит к проблемам, поскольку клиенты не снимают деньги со своих счетов одновременно.

Частичное резервирование в банковской системе позволяет банкам хранить только часть денежных средств, обычно около 10%, на своих счетах, а оставшуюся часть использовать для выдачи кредитов или вкладывать в активы. Это означает, что банк может создавать виртуальные деньги, превращая условные 100 долларов в 1000 долларов. Однако, в случае массовых выводов средств из банковской системы, возникает риск нехватки ликвидности у банков. Если клиенты одновременно начнут выводить свои деньги, банки могут столкнуться с проблемами и не иметь достаточно наличности.

Что будет в итоге?

Я думаю, что в этот раз есть шанс справиться с кризисом. В отличие от событий 2008 года, когда весь рынок недвижимости обрушился и затронул значительную часть населения, ситуация с финансами стартаперов не так сильно влияет на общество в целом. Кроме того, Федеральная резервная система (ФРС) лучше подготовлена к управлению кризисами, чем раньше, и может вливать в экономику деньги для смягчения последствий.

Однако нельзя бесконечно заливать экономику деньгами, так как это может привести к инфляции. Социальные сети также могут быстро распространять панику, а опытные инвесторы уже начали выводить свои средства из системы. Поэтому все может произойти очень быстро, и нельзя гарантировать успех в потушении этой ситуации.