Отчётность Билайна за 2022 год вызвала очень бурное обсуждение на всевозможных ресурсах, в том числе на нашем канале в Дзен и Telegram. Конечно же всех волнует факт снижения абонентской базы на 9,3% с 49,4 до 44,8 млн. абонентов! То есть 4,4 млн.!!!

Можно выделить 2 практически полярные точки зрения. Первая - вполне закономерная: всё пропало. Билайн уже не ищет дно, а давно пробил его и идёт широкими шагами в небытие.

Другая точка зрения, которая была озвучена руководством компании: снижение абонентской выручки стало следствием снижения доли некачественных продаж. Речь про "раздачу" SIM в многолюдных местах с балансом равным или превышающим её стоимость.

Буквально перед новым годом в местном ТЦ мне предлагали SIM зелёного оператора за 100 руб. с балансом = 100 руб. А когда я начал уточнять тариф: предложили сделать баланс уже 200 руб. Заплатит за это "выгодное" предложение оператор, а СИМ-ку я бы выкинул через месяц.

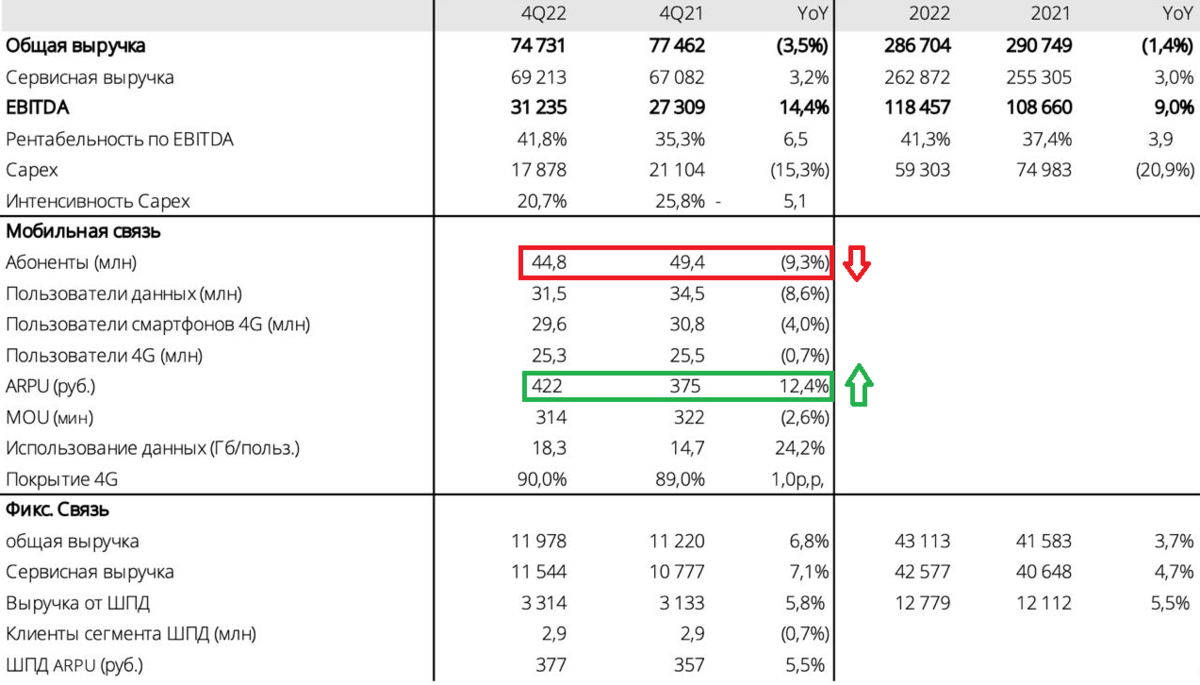

Так зачем это нужно операторам? Давайте посмотрим на ту самую табличку с годовой отчётностью Билайна:

Самые важные цифры находятся в самом верху. Не будем вдаваться в подробности: там то, сколько оператор получил денег от клиентов (выручка), заработал и вложил обратно в сеть.

Именно эти данные смотрят текущие и потенциальные акционеры (инвесторы) когда задумываются о покупке или продажи акций компании. Именно для них эти данные, в первую очередь, и раскрываются.

Ниже есть ещё 2 графы с техническими подробностями бизнеса. Именно там отражается падение абонентской базы на те самые 9,3% год к году, а также рост ARPU - среднего счёта абонента на 12,4%. В комплексе эти 2 показателя можно интерпретировать, как раз, как улучшение "качества" абонентов. Хотя тарифы в прошлом году выросли примерно на эти же 10-12%.

Зачем нужны эти данные? Они нужны для описания процессов, которые происходят внутри компании для тех же инвесторов.

Человеку со стороны не надо разбираться в тарифах оператора или технической стороне работы сотовой сети. Он смотрит отчётность, сравнивает с конкурентами и решает о том нужно ли инвестировать в компанию свои кровные или нет.

Если мы видим снижение выручки, уменьшение капиталовложений (CAPEX) и снижение абонентской базы - что-то идёт не так. Именно подобные мысли возникнут у любого акционера или инвестора глядя на стандартную отчётность.

Единственное, что определённо растёт - это EBITDA - доходы компании на 14,4%. Именно к этому показателю апеллирует руководство компании. То есть: компания меньше тратит денег на привлечение ненужных абонентов и у Билайна растёт рентабельность бизнеса.

Всё бы хорошо, но CAPEX, то есть инвестиции в сеть упали ровно на ту же сумму, что выросла прибыль. Произошло это из-за ухода иностранных поставщиков оборудования и физической невозможности инвестициq в свою сеть.

И если говорить сухим языком: мы видим получение быстрой прибыли при падении абонентской базы, без роста инвестиций в сеть. Нет каких-то позитивных цифр, зато есть отток почти 10% за год. Именно это так беспокоит людей со стороны, глядя на эту отчётность.

Полностью согласен, что взращивать показатель абонентской базы за счёт раздачи СИМ - это обман чистой воды. Но и согласится с тем, что SIM карт не может быть больше жителей страны, как это заявляет ТОП-менеджмент, тоже нельзя. С приходом интернета вещей абонент уже не равен жителю страны.

Спорящие стороны, как всегда, рассудит время. Прошедший год вообще нельзя считать показательным ни для какой компании, а для абонентов главное - наличие конкуренции на рынке. Поэтому искренне желаю Билайну удачи))