Сегодня хотел бы поговорить о компании, которая в последнее время стала локомотивом моего портфеля. Поговорим о Белуге.

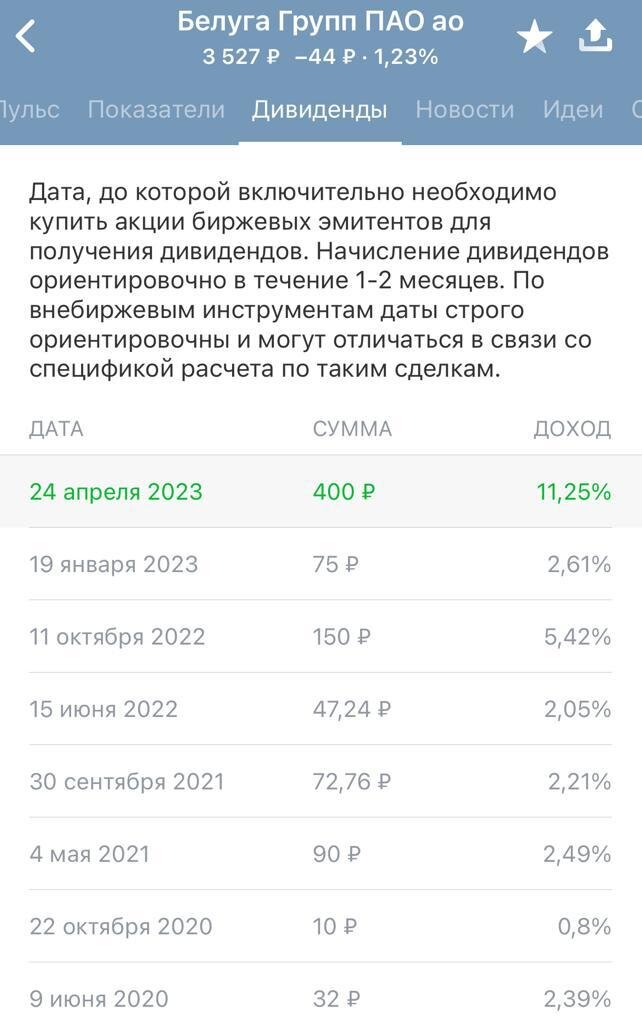

10 марта компания отчиталась по МСФО по итогам 2022 года и совет директоров порекомендовал доплатить рекордные дивиденды в размере 400 рублей на акцию:

Итого за весь финансовый год сумма дивидендов может составить 625 рублей или 17,4% от сегодняшней цены акции (3600). Если же взять прошлогоднюю стоимость акций, то в конце марта 2022 акции стоили 2700 руб и уже заплатили 8,3% дивидендов и прибавили в цене 33,3%. Итого более 40% доходности. А потенциальная дивидендная доходность у купивших компанию год назад может составить 23%. Просто потрясающе, подумает читатель. Но не все так однозначно, и в этой неоднозначности будем сегодня разбираться.

Для того, чтобы разораться с этим вопросом нам потребуется заглянуть вглубь отчета МСФО по Белуге.

А там мы увидим 2 нестандартные цифры:

- доход от переоценки товарного знака 1125 млн. руб.,

- доход от валютной переоценки 941 млн. руб.

Посмотрим на отчет о прибылях и убытках в динамике с 2018 года.

Отчет о прибылях и убытках ПАО "Белуга" МСФО 2018-2022

Очень хорошие показатели. Рост прибыли на 109% и рост выручки на 30%. А если взять прибыль на акцию, то она выросла на 119% за счет увеличения доли акций в собственности компании.

А теперь давайте уберем "нестандартные цифры" с 2022 и с 2021 года (переоценку).

Получим следующий результат:

Как вам такой результат в динамике? Скорректированные показатели выделены цветом.

Получим, что при росте выручки на 30% рост чистой прибыли на 43%, что, впрочем, выглядит очень неплохо. Но 2022 год расходится при этом на 24% в меньшую сторону по прибыли, а 2021 год, наоборот стал больше на 15%.

Фактически мы получили прибыль от текущей деятельности без учета переоценок.

А хотите узнать настоящий рост масштабов компании?

Дальше смотрим объемы отгрузок:

Отгрузки всего +7% при росте выручки на 30%. Т.е. все произошедшие изменения по выручке - это инфляционный рост и изменение структуры продаж.

А теперь попробуем сделать прогноз на следующий год. Для этого воспользуемся планами компании, которые она опубликовала в презентации:

Белуга рапортовала об удвоении бизнеса в 2024 году. Только 75 умножить на 2 получается 150, а в стратегии удвоения почему-то 130. Странно. Наверное решили обсчитаться для громких слов - все равно мало покупателей акций лезет в отчетность, а вот лозунг про удвоение явно растиражируют блогеры и "аналитики".

Переходим к прогнозу на 2023-2024 год. Для этого сделаем некоторые расчеты:

Прогноз финансовых показателей ПАО Белуга на 2023-24 год

1. Выручка. Предположим, что рост прибыли будет равномерным и по итогам 2024 года составит 130 млрд руб. Тогда рост в 2023 и в 2024 году составит 15,6% г/г

2. Рентабельность продаж. Здесь хотел бы немного порассуждать. Весной 2022 все ритейлеры дружно увеличили цены пропорционально курсу доллара под предполагаемые дорогие будущие поставки, но доллар неожиданно подешевел, а вот склад с огромной наценкой продать удалось. Новые же поставки были с существенно сниженными объемами по причине сложностей в логистике. Этим и объясняются хорошие результаты за этот год. На 2023-2024 годы предлагаю взять рентабельность продаж на уровне 36% - чуть выше 2020-2021. Вряд ли у компании получится превзойти этот показатель. Кстати, в своем отчете компания хвастается о розничной рентабельности в 33%, что даже ниже нашей цифры, а долю розницы компания планирует немного увеличить.

3. Общехозяйственные расходы от выручки последние 2 года стабильны. Возьмем на 2023-2024 среднее значение - 5,15%

4. Коммерческие расходы - 20,5% - на уровне 2020-2021.

5. Затраты на финансирование оставим на уровне 12,5% - вряд ли ситуация в экономике позволит привлекать денежные средства по более низкой стоимости.

6. Налог на прибыль оставим на уровне 2022 года - он в существенной степени зависит от доли прибыли в разных налоговых юрисдикциях (Кипр и РФ) и от расходов, не учитываемых при определении налоговой базы - берем показатель 20,73%.

Смотрим на результат.

Прогноз прибылей и убытков ПАО "Белуга" МСФО на 2023-2024 годы

И что мы видим в итоге? Компания, хоть и слукавила про удвоение, но удвоение прибыли с высокой вероятностью сделать получится. Наверное о нем и шла речь в лозунге.

А теперь смотрим на прибыль на акцию и видим, что результат 2022 года может быть достигнут в нашем прогнозе только в 2024, а в 2023 году мы с высокой вероятностью увидим снижение.

И теперь вместо итогов немного вопросов к размышлению, которые оставлю без ответа, т.к. любые попытки ответить - это не более чем попытки угадать:

- Прибыль от текущей деятельности в 2022 году 487 рублей на акцию, зачем рекомендовать дивиденды 625 рублей? Акционерам сильно нужны деньги или компания хочет максимально увеличить стоимость акций?

- Как отреагируют акции на итоги первого полугодия 2023 года, где прибыль может получиться меньше первого полугодия 2022 года?

- Смогут ли повторить такие же дивиденды в 2023 и в 2024 году?

- Планы по сокращению долга в 2024 году ниже 1,0 прибыли к EBITDA. За счет каких источников планируется это сокращение? Не получим ли минимальные дивиденды?

- Не отказалась ли компания от проведения SPO, о котором последний раз упоминалось в январе 2022 года? Не для него ли пробуют так разогнать стоимость акций. И не планируется ли закрывать долги за счет SPO? Компания уже делала это в 2021 году.

И все-таки подведем итоги.

Читатель подумает, что я настроен негативно к покупке акций данной компании, но это не так. Я за объективность. Объективно, Белуга может стоить свои 7-10 прибылей, даже с учетом скидки на недорогой рынок. Но только не той прибыли, которая отражена в отчетности, а прибыли, не учитывающей переоценки. И к этому значению мы уже подошли в сегодняшней стоимости акций в размере 3600. Дальше есть достаточно неплохой потенциал для длительного роста в размере 10-20% в год с поправкой на ситуацию на рынке.

Если же рассматривать компанию как дивидендную, то важно понимать, что предполагаемые к выплате сегодня дивиденды - скорее исключение, и в ближайшие пару лет мы вряд ли увидим сопоставимые цифры.

Логичным продолжением проведенных оценок стал бы расчет справедливой стоимости акций. Этот расчет сделан в следующей публикации:

"Белуга. Считаем целевую стоимость акций. Отличная "рыба" в долгосрочный портфель"

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Телетайп, Дзен