Дни доллара как мировой резервной валюты сочтены. Банковский кризис не является проблемой кредитного качества, а проистекает из ныне невыполнимой задачи финансирования постоянно растущего внешнего долга Америки.

НЬЮ-ЙОРК. Банковская система США сломана. Это не предвещает более громких провалов, таких как Credit Suisse. Центральные банки будут пока держать умирающие институты на жизнеобеспечении. Но эпоха долларовых резервов и плавающих обменных курсов, начавшаяся 15 августа 1971 года, когда США разорвали связь между долларом и золотом, подходит к концу. Боль будет перенесена с банков на реальную экономику, которая будет нуждаться в кредитах. И геополитические последствия будут огромными. Конфискация долларового кредита ускорит переход к многополярной резервной системе с преимуществом китайского юаня как конкурента доллара.

Золото, «варварский реликт», ненавистный Джону Мейнарду Кейнсу, будет играть более важную роль, потому что долларовая банковская система не функционирует, и никакая другая валюта — и уж точно не жестко контролируемый юань — не сможет ее заменить. Сейчас, при рекордной цене в 2000 долларов за унцию, золото будет расти и дальше.

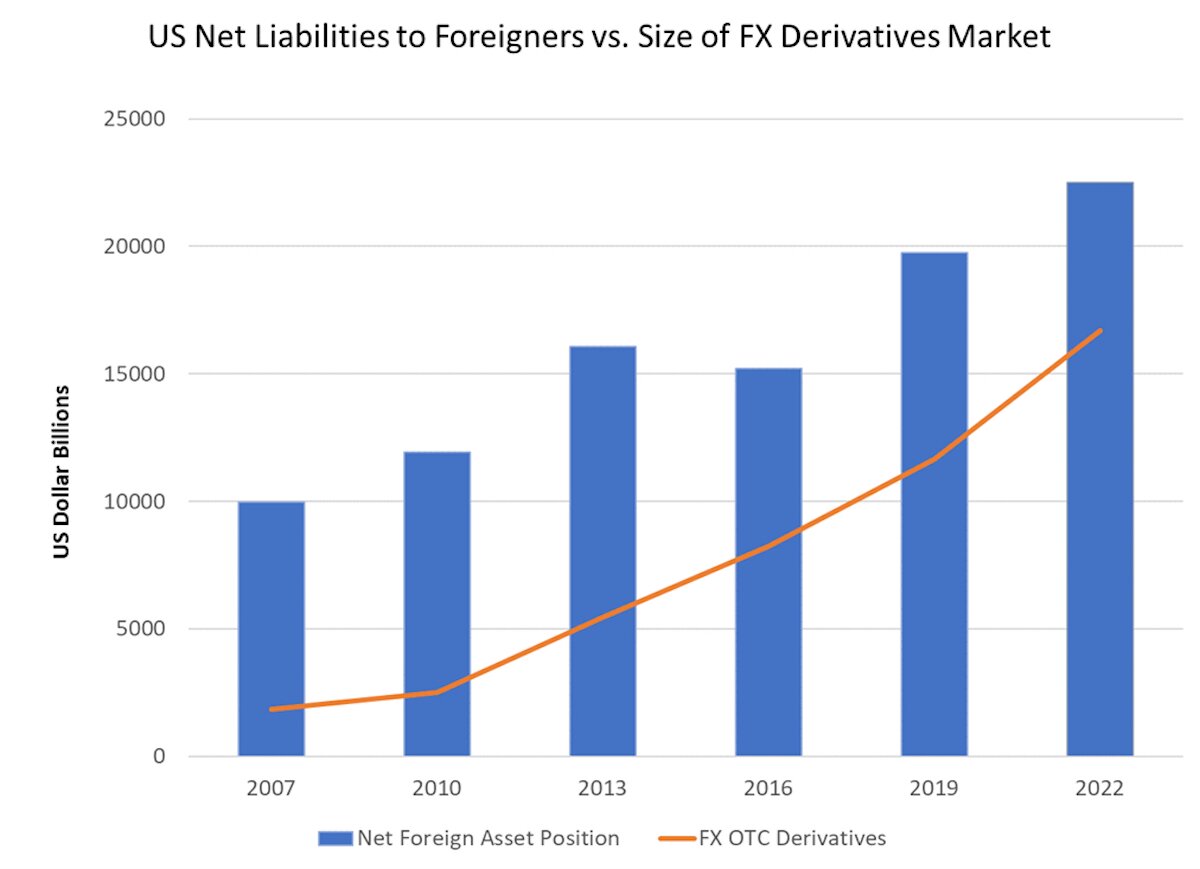

Самая большая опасность для гегемонии доллара и стратегической мощи, которую он придает Вашингтону, заключается не в стремлении Китая расширить международную роль юаня. Опасность исходит от исчерпания финансового механизма, который позволил США накопить отрицательную чистую позицию иностранных активов в размере 18 триллионов долларов за последние 30 лет.

Флагманское учреждение Германии, Deutsche Bank, достигло рекордно низкого уровня в 8 евро утром 24 марта, а затем восстановилось до 8,69 евро в конце торгов того же дня, а его премия по дефолтному свопу — стоимость страхования его субординированных долгов — выросла, примерно, на 380 базисных пунктов выше LIBOR, или на 3,8%. Это столько же, сколько во время банковского кризиса 2008 года и европейского финансового кризиса 2015 года, хотя и не так много, как во время блокировки Covid в марте 2020 года, когда премия превысила 5%. Deutsche Bank не рухнет, но ему может понадобиться официальная поддержка. Возможно, он уже получил такую поддержку.

Этот кризис совершенно не похож на 2008 год, когда банки привлекли триллионы долларов сомнительных активов на основе «кредитов лжецов» домовладельцам. Пятнадцать лет назад кредитоспособность банковской системы была гнилой, а долговая нагрузка вышла из-под контроля. Банковское кредитное качество сегодня является значительно более лучшим. Кризис же проистекает из невыполнимой сейчас задачи финансирования постоянно растущего внешнего долга Америки.

Это также и самый ожидаемый финансовый кризис в истории. В 2018 году Банк международных расчетов (своего рода центральный банк для центральных банков) предупредил, что краткосрочные долларовые заимствования европейских и японских банков на сумму 14 трлн. долларов, используемые для хеджирования валютных рисков, представляют собой бомбу замедленного действия, ожидающую взрыва (см. «Неужели производный вулкан уже начал извергаться?», 9 октября 2018 г.).

В марте 2020 года долларовый кредит остановился в погоне за ликвидностью, когда начались блокировки из-за Covid, что спровоцировало внезапную нехватку банковского финансирования. Федеральная резервная система потушила пожар, открыв многомиллиардные своп-линии иностранным центральным банкам. 19 марта она расширила эти своп-линии (источник: Бюро экономического анализа США, Банк международных расчетов).

Соответственно, долларовый баланс мировой банковской системы взорвался, о чем свидетельствует объем зарубежных требований в глобальной банковской системе. Это открыло новую уязвимость, а именно риск контрагента или подверженность банков огромным суммам краткосрочных кредитов другим банкам.

Хронический дефицит счета текущих операций Америки за последние 30 лет сводится к обмену товаров на бумагу: Америка покупает больше товаров, чем продает, и продает активы (акции, облигации, недвижимость и т. д.) иностранцам, чтобы компенсировать разницу. Америка теперь должна иностранцам 18 триллионов долларов, что примерно равно совокупной сумме этих дефицитов за 30 лет. Беда в том, что иностранцы, владеющие активами в США, получают денежные потоки в долларах, а тратят деньги в своей валюте.

При плавающих обменных курсах стоимость долларовых денежных потоков в евро, японских иенах или китайских юанях неопределенна. Иностранным инвесторам необходимо хеджировать свои долларовые доходы, то есть продавать доллары США без покрытия по отношению к своей собственной валюте. Вот почему размер рынка валютных деривативов резко вырос вместе с обязательствами Америки перед иностранцами. Механизм прост: если вы получаете доллары, но платите в евро, вы продаете доллары за евро, чтобы хеджировать свои валютные риски.

Но ваш банк должен занять доллары и одолжить их вам, прежде чем вы сможете их продать. Иностранные банки заняли примерно 18 триллионов долларов у банков США для финансирования этих хеджей. Это создает гигантскую уязвимость: если банк выглядит изворотливым, как это сделал Credit Suisse ранее в этом месяце, банки будут отзывать кредитные линии в глобальном масштабе.

До 1971 года, когда центральные банки поддерживали обменные курсы на фиксированном уровне, а Соединенные Штаты покрывали свой относительно небольшой дефицит счета текущих операций, переводя золото иностранным центральным банкам по фиксированной цене 35 долларов за унцию. Прекращение привязки золота к доллару и новый режим плавающих обменных курсов позволили Соединенным Штатам иметь огромный дефицит счета текущих операций, продавая свои активы миру. Население Европы и Японии старело быстрее, чем население США, и, соответственно, нуждалось в пенсионных накоплениях. Эта договоренность теперь подходит к грязному концу.

Одним из безотказных показателей глобального системного риска является цена на золото, и особенно цена на золото относительно альтернативных средств хеджирования от неожиданной инфляции. В период с 2007 по 2021 год цена на золото отслеживала индексированные на инфляцию казначейские ценные бумаги США («TIPS») с корреляцией около 90%.

Однако, начиная с 2022 года, золото росло, а цена TIPS падала. Нечто подобное произошло после мирового финансового кризиса 2008 года, но в прошлом году движение было гораздо более экстремальным. Ниже показан остаток регрессии цены на золото по сравнению с TIPS со сроком погашения 5 и 10 лет.

Если мы посмотрим на те же данные на точечной диаграмме, станет ясно, что линейная зависимость между золотом и TIPS остается на месте, но она сместила как свою базовую линию, так и угол наклона.

По сути, рынок обеспокоен тем, что покупка защиты от инфляции у правительства США аналогична покупке пассажирами Титаника страховки от кораблекрушения у капитана. Рынок золота слишком велик и разнообразен, чтобы им можно было манипулировать. Ни у кого нет большого доверия к индексу потребительских цен США, показателю, по которому определяется выплата TIPS.

Долларовая резервная система погаснет не с треском, а с хныканьем. Центральные банки вмешаются, чтобы предотвратить любые серьезные провалы. Но банковские балансы сократятся, кредит реальной экономике уменьшится, а международное кредитование, в частности, исчезнет. В крайнем случае, финансирование в местной валюте заменит кредит в долларах. Мы уже видели, как это произошло в Турции, чья валюта рухнула в 2019-2021 годах, когда страна потеряла доступ к финансированию в долларах и евро.

В значительной степени китайское торговое финансирование заменило доллар и способствовало заметному экономическому подъему Турции в прошлом году. Юго-Восточная Азия будет больше полагаться на собственные валюты и юань. Долларовая лягушка будет кипеть постепенно.

По счастливой случайности западные санкции в отношении России в прошлом году побудили Китай, Россию, Индию и страны Персидского залива найти альтернативные механизмы финансирования. Это не денежный феномен, а дорогой, неэффективный и громоздкий способ обойти банковскую систему доллара США. Однако по мере сокращения долларового кредита эти альтернативные механизмы станут постоянными элементами денежного ландшафта, а другие валюты продолжат укрепляться по отношению к доллару.

Дэвид П. ГОЛДМАН