Вступил тут на днях, нет ни туда куда вы подумали, а в дискуссию в одном соседнем чате с тамошней, вроде умной, опционной молодежью. Иносказательно слил юзермануал пользования одним ставшим им известным местом граалехранения. Дальше пошло все как по накатанной. Непоняли. Перешли сначала к оскорблениям, но нарвались на тонкую ехидную ответку. Тогда перешли непосредственно к угрозам.

И этот сценарий, он – как бы это сказать, типовой, и не только для этого места. Когда начинаешь что-то реально умное и полезное в сети излагать, большинство не понимает. Ладно бы просто не понимали и стремились понять, начинают агрессировать по переписке. Такое впечатление что имеем дело с психической реакцией когда малоизвестный заезжий гроссмейстер Иванов выигрывает сеанс одновременной игры в шахматы у сборной Бердичева.

Явление системное, и если саму типовую психологическую реакцию можно объяснить пролистав книжку по зоопсихологии, то факты массового не понимания и не умения понять, отсутствия желания понять, вызывают у меня тревогу за наше опционное будущее.

Я размышлял о причинах ментальной составляющей подобного социального явления и пришел к выводу, что в период акме вошло поколение не изучавшее в ВУЗах и техникумах марксистско-ленинскую философию.

И поэтому начнем с диалектики как методе познания сложных явлений.

Несколько статей назад мы с вами ввели в опционный оборот понятие «неправильный ДХ». А для того чтобы полно и исчерпывающе расшифровать что такое «неправильный ДХ» необходимо так же полно и исчерпывающе описать понятие антагонист – «правильный ДХ», которое, так-или иначе было ментально рождено в рассуждательном пространстве как только мы открыли кавычки и написали – неправильный ДХ.

Итак, что такое «правильный ДХ»?

Сначала ответим на вопрос что такое ДХ. ДХ это метод хеджирования рисков имеющейся опционной конструкции путем совершения сделок с БА по алгоритму опирающемуся на расчетные значения опционного параметра именуемого Дельта.

Теперь нужно дать определение волатильности и описать ее характерное поведение. Волатильность - это мера изменчивости БА. Чем изменчивее БА – тем выше его Волатильность и наоборот.

В первородной природе волатильности заложено ее типизированное поведение. Волатильность изменяется в некотором диапазоне значений. Высокие значения волатильности рано или поздно сменяются низкими значениями, низкие – высокими.

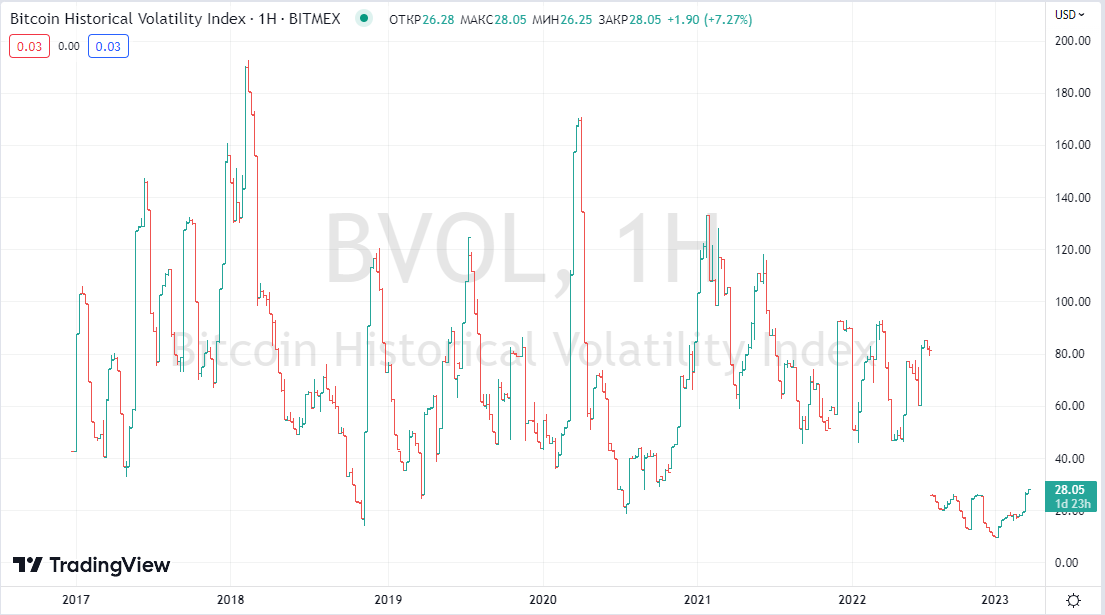

Ремарка – обратите внимание на волатильность BTC в текущем году.

Это волатильность расчетная, чистая арифметика, никаких эмоций и сентиментов. Но есть еще волатильность психическая – связанная с когнитивно системно искаженными ментальными процессами в верхнем торце приматов алопированых прямоходящих. Ее так и называют IV, от латинского implicatio - связь; сплетение.

Вторая буква этого сокращения V отвечает за то, чтобы этот параметр совсем уж не оторвался от арифметической действительности, а вот первая буква I – наоборот пытается оторвать IV от HV.

Подходящей картинки у меня для вас нет, но могу дать устное описание, в периоды наиболее экстремальных рыночных движений IV стремиться стать выше HV, в периоды рыночного спокойствия IV стремиться стать ниже HV. Но это только качественное описание, некая стохастичность в процессе схождения/расхождения IV/HV присутствует.

Вспоминая старый студенческий анекдот – «товарищ студент, что нужно для того, чтобы поставить клизму в полевых условиях…»

Что нужно для того что бы приступить к «правильному ДХ»? Для того чтобы приступить к «правильному ДХ» нужно в правильном месте, по правильной цене продать/купить волатильность, и только потом клизмирование, нет ДХ конечно.

Про правильное место и правильную цену вы наверное сами догадались глядя на график волатильности выше. Продавать волу нужно на ее хаях, покупать волу нужно на ее лоях.

Итак, мы продали волу на хаях и задорого, это вот прям первооснова «правильного ДХ». Далее нам нужно убрать риски ценового движения и для этого мы создаем антагониста нашей опционной позиции, реплицируя его при помощи операций с БА.

Но тут у нас возникает другая проблема. Репликация подразумевает под собой использование некой модели, одним из входящих параметров этой модели является как раз волатильность. И у правильного дельтахеджера возникает дилемма – какое значение волатильности скармливать этой расчетной модели. Понятно что то значение по которой вы эту волатильность продали – подставлять нельзя. Ибо вы воспроизведете нечто близкое к вашей опционной конструкции. А транзакционные издержки сдвинуть вероятность положительного исхода при таком значении волатильности со значения 50/50 в совсем не выгодную для вас сторону.

И тут приходиться включать «угадайку». Поскольку вам кажется, что вы продали вероятность на хаях и дорого то вы, учитывая арифметическую природу волатильности, вправе предположить, что волатильность к экспирации вашей опционной серии будет падать. Но это только ваше предположение – даже арифметика никому ничего не должна.

Предположим что со снижением вы угадали, это уже хорошо. Теперь вам нужно угадать до какого уровня будет падать волатильность – до центра диапазона или до его нижнего края. Сделали ставку до какого значения – подставляйте его в бота ДХ биржи АЕ через улыбку волатильности. Немедленно запускайте бота и ждите экспирации. Скорее всего прибыль у вас будет.

Вот, вкратце то, что такое «правильный ДХ».

Теперь зная, что такое «правильный ДХ» вы вполне сможете ответить себе на вопрос – а что такое «ДХ неправильный».

Вот такая вот диалектика как метод познания сложных явлений окружающей опционной действительности.