Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

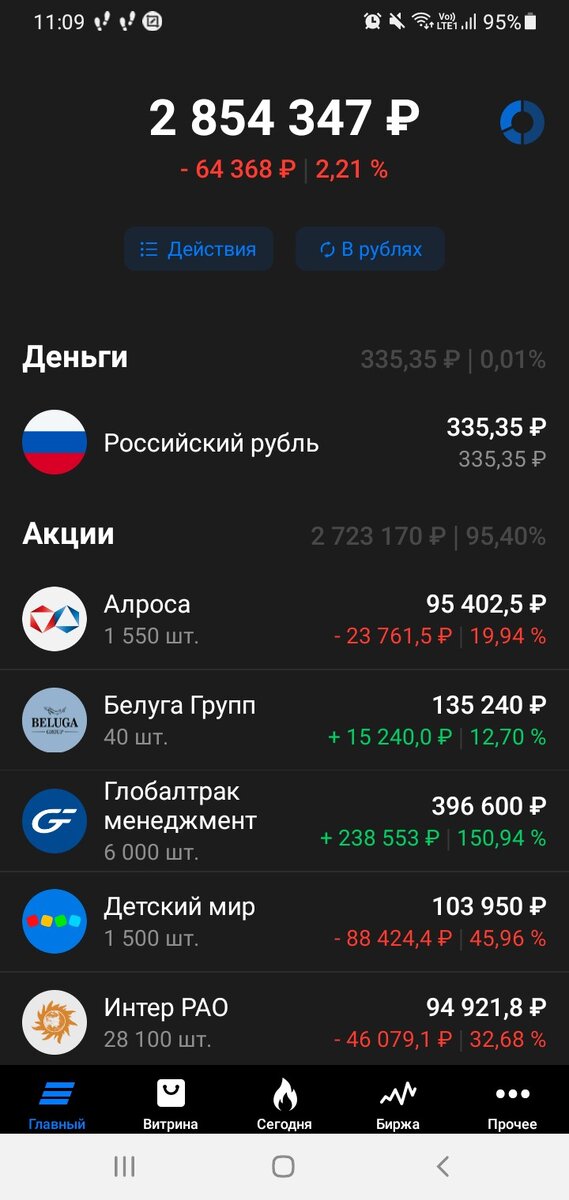

Подошла к завершению 70я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель по итогам недели еще немного подрос на 44 тысячи.

Во вторник с утра таки пришли купоны по облигациям Минфина Вологодской области, а также амортизация по ним. Купоны вместе с остатком пошли на покупку НПК ОВК, а амортизация обратно в облигации Вологодской области. И уже решила поставить точку в Обуви России и закрыть по текущей цене, как итог -22,5 тыс. и еще 50 акций НПК ОВК в портфеле на вырученные от продажи средства. Если бы не объявление о прекращении с 22 мая торгов акциями ОР оставила бы, но раз так то уже переверну эту печальную страницу моих инвестиционных ошибок. Хотя какие там инвестиции, чистой воды спекуляции были когда покупала ОР, гадания на графиках, поэтому так мне и надо : )

В «результате мучительных раздумий» решила все-таки продать всю позицию по Детскому миру по текущим ценам, если котировки не просядут на следующей неделе уже закрою этот вопрос для себя. В финансовом положении компании вроде все более-менее, но уход из публичного поля повлечет массу издержек, связанных как с владением (какая-то плата наверняка будет взиматься за ведение реестра и т.д.) так и с продажей. С продажей особенно, т.к. вообще не представляю, как продавать акции, не торгующиеся на бирже, бездокументарные. И вопрос еще какие акции т.к. там не просто уход с биржи предполагается, а обмен акций нынешнего ПАО «Детский мир» на акции вновь создаваемого АО «Детский мир» которое будет владеть 100% долей в уже созданном (вроде как) ООО «Детский мир» к которому перейдут все активы ПАО «Детский мир». Но уверена на 100%, что при продаже будет хороший такой расход т.к. понадобится некий посредник с лицензией ЦБ РФ который осуществляет учет прав по ценным бумагам, акции то бездокументарные.

Услуги он будет оказывать за процент, и учитывая мою незначительную долю процент от нее будет не интересен ему, а реальная стоимость услуг не интересна мне. Ну и время на поиск покупателя, ценовой вопрос и т.д. Можно конечно помечтать, что через …цать лет мои скромные 1500 акций ДМ будут стоить в десятки раз дороже, но…мечтать не вредно. Изначально покупала их опять же с целью поспекулировать, потом перед февралем еще по глупости усреднила и вот засела. Если бы не уход с биржи, продолжала бы держать, а так пока текущие котировки более-менее застыли в районе 70 рублей полученные от продажи + 100 тысяч можно пристроить уже более осмысленно.

И тут по-хорошему вариантов пока для себя вижу два - продолжить увеличение позиции в НПК ОВК, но при условии, что цена все-таки будет падать, хотя пока не понятно на чем падать. Как в ПИРе сидели, так и сидим, сообщение о ликвидации дочерней ОВК Финанс, допустившей многомиллиардный дефолт по облигациям уже как две недели не новость, суд по иску ОВК Финанс к Рейл 1520 о взыскании 18 млрд. отложен на май (ну точнее насколько поняла из определения суда суд из предварительного перешел в основное заседание назначив его на май, ответчик в заседание не явился) – тут скорее можем еще расти начать как и весь третий эшелон в последние месяцы: без новостей, но на десятки процентов.

Увеличить позицию в ОВК я в последнее время смогла практически вдвое с итоговой средней в 93,7 руб., добавление еще 1000 акций к имеющимся 3 тыс. принципиально ничего не изменит. Поэтому если цена ОВК не упадет хотя бы к 70 руб. остается второй вариант который даст больше простора для маневров, так сказать.

Напомню вкратце, что осенью 2022 я внесла на брокерский счет 950 тыс. своего рода самозайма из семейного бюджета. К осени 2024 нужно будет его вернуть. На эти деньги было куплено восемь эмитентов которые как достаточно подрастут продаются и «тело» идет на облигации со сроком погашения летом 2024, а прибыль в общий котел портфеля. Так вот второй вариант с учетом возможной выручки от закрытия позиции по Детскому миру позволяет исключить одного из эмитентов из «списка восьми» и держать его и после 2024 года либо продать направив все деньги куда-либо без оглядки на необходимость их возврата в семейный бюджет. Для этого на выручку от продажи ДМ надо приобрести облигации + за счет ежедвухнедельных внесений на счет довести эту сумму до 120 тысяч.

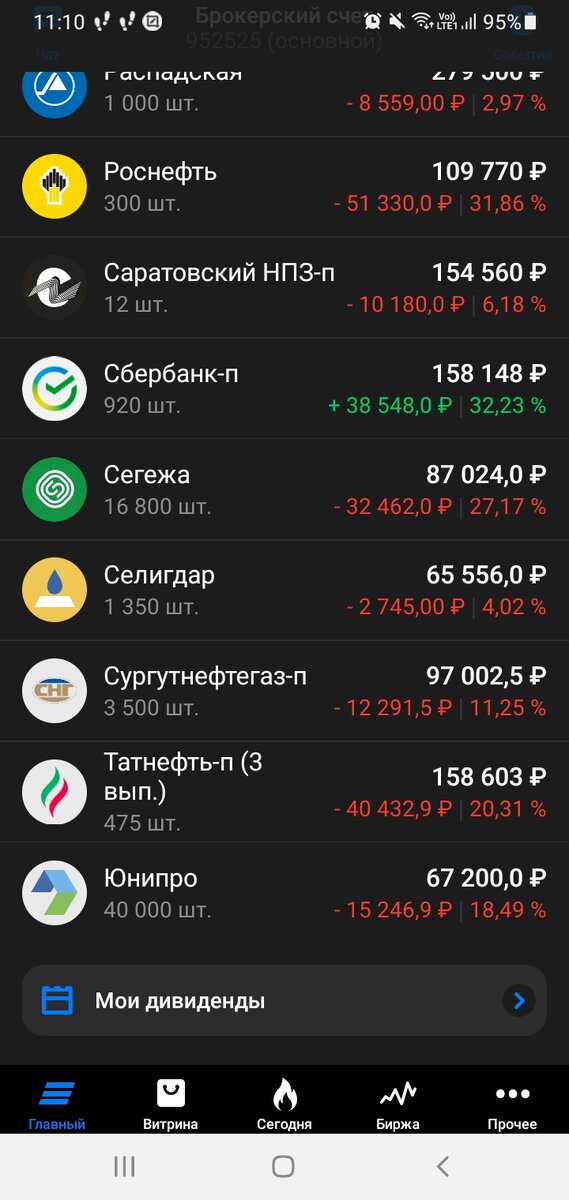

Ну есть еще третий и четвертый варианты использования денег от продажи ДМ. Третий это тупо докупить что-нибудь для усреднения позиции, например, Роснефть/ИнтерРАО как наиболее «минусовые». А четвертый связан с появившейся 10 марта на Интерфаксе отчетностью ПАО Глобалтрак менеджмент. Это отчет по РСБУ за 2022 год и на первый взгляд он печальный т.к. вместо чистой прибыли в 12 млн. за 2021 год, по итогам 2022 там убыток в 17 млн. Но не спешите хвататься за флакончик корвалола, 12 и 17 млн. это не те суммы которые позволяют компании называться ПАО, нас все-таки интересует картина в целом, а в целом она состоит из 6 юридических лиц 100% долями в которых владеет ПАО «ГТМ».

Увидеть эту картину мы сможем когда ГТМ обнародует отчет за 2022 год по МСФО в котором деятельность этих юрлиц и будет отражена. Но учитывая все же столь разительное отличие результатов 2022 года (там еще и приличное падение выручки) от 2021 предполагаю, что в понедельник котировки по ГТМ начнут падать и вот если допадают они в район 20-25 рублей там я и готова добирать позицию по ГТМ на деньги от продажи Детского мира.

А еще в понедельник собирается совет директоров ПАО «Белуга» с вопросом о размере итоговых дивидендов за 2022 год.

Опубликованный в пятницу отчет за 2022 год просто бомба – чистая прибыль в сравнении с 2021 годом выросла на 119% до + 8 млрд. руб.

Поэтому глядя на пятничный провал в котировках акций Белуги в 3,26% напрашивается собственно цитата из известного к/ф вынесенная в заголовок – «Чего ж тебе еще надо, собака?». Из возможных логических причин падения после такого отчета рост долга в 1,6 раз против роста выручки в 1,3.

Ну и еще в понедельник у нас, а точнее у них назначено экстренное заседание ФРС в связи с плачевной ситуацией в банковском секторе в результате чего в конце этой недели на где-то 50% обвалились котировки входящего в SNP 500 Silicon Valley Bank а с ним за компанию подупал и ряд других банков

Нас вроде это не касается, «у нас тут своя атмосфера», но мировой экономический кризис 2008 года тоже вот с одного «банка лимонных братьев» начался...

Но все-таки учитывая события последнего года надеюсь, что с мировой финансовой системой Россия смогла расцепиться в той степени, чтобы не дать потащить себя за этим паровозом если там действительно все так плохо, что ФРС на внеочередное заседание собирается. В общем предстоящая неделя полна интересных событий поэтому понемногу запасаюсь попкорном. Отечественным, конечно :)

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…