Представилась возможность поговорить о важном.

Черный лебедь

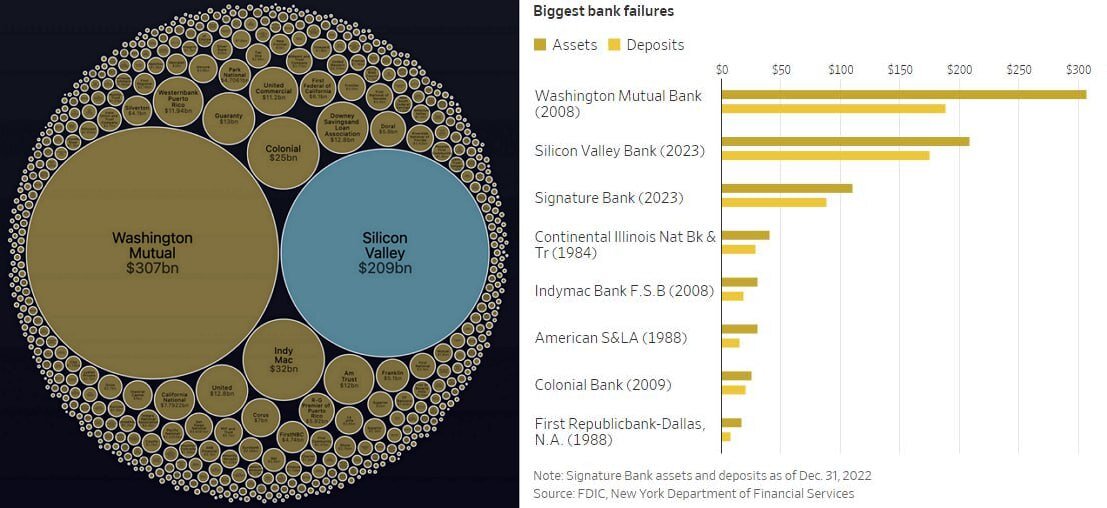

В Штатах случилось второе по масштабам банкротство банка после краха Washington Mutual в 2008 году:

О ликвидации объявил калифорнийский банк Silicon Valley с 40-летней историей, который работал с технологическими стартапами. Кроме кредитования и инвестиций в техи (включая крипто-стартапы), банк инвестировал в облигации, в том числе долгосрочные казначейские бумаги.

- Когда ФРС начала поднимать ставки, стоимость облигаций начала падать, что отразилось на балансе банка. Покрыть бумажный убыток SVB пытался, переложившись в более доходные выпуски облигаций, но было поздно. Дыра в 2 миллиарда $ (8 марта банк сообщил, что потерял около 1,8 миллиарда $ при продаже ценных бумаг на 21 миллиард $) встревожила клиентов, после чего они бросились выводить деньги из банка.

Иными словами, к краху и банкротству привело не столько повышение ставки, сколько паника вкладчиков и ликвидность, которую клиенты изъяли из банка.

Чтобы восстановить капитал, Silicon Valley объявил допэмиссию акций на 1,75 миллиарда $, но было уже поздно. 9 марта акции банка рухнули на 60 процентов - до самого низкого уровня с 2016 года, после чего продолжили падение.

Ну а поскольку в современном "мире все переплетено, море нитей, но...", банкротство этого банка почти сразу отразилось на многих проектах, включая весь крипторынок.

Связь с криптой весьма простая - когда начинается ликвидация проектов, то в рынок продаются активы из обеспечения, чаще всего и преимущественно биткоин. Так что рынок всегда остро реагирует на такие распродажи.

В этот раз "досталось" всем стейблкоинам, прежде всего обвалился второй по популярности стейблкоин USDC, поскольку часть его обеспечения хранилась в SVB. О стейблкоинах я много писал прежде - из-за внедрения в традиционную финансовую сферу они стали "игрушкой" банкиров и весьма лакомой целью для монетарных властей США.

Чуть раньше о ликвидации объявил и другой американский банк - Silvergate. Большинство его клиентов составляли криптовалютные фирмы, которые еще в 2022 году начали массово забирать свои депозиты, чтобы преодолеть кризис в криптоотрасли, спровоцированный банкротством криптобиржи FTX. Чтобы вернуть ликвидность, Silvergate также пришлось продать свои ценные бумаги с убытком. 8 марта банк объявил о планах по свертыванию операций и ликвидации.

Распродажа во всем банковском секторе не заставила себя ждать:

Еще более сильная распродажа произошла в акциях малых банков (small cap) США:

Но распродажа акций - это меньшее из зол. Наибольший риск сейчас - в эффекте домино.

Уже поступают новости о последствиях, среди которых, например, работники различных банков, крипто-проектов и технологических компаний не получат зарплаты; многие компании останутся без депозитов и т.д.

Сейчас все обсуждают будет ли ФРС спасать банки и вкладчиков, и если будет, то каким образом. Но я эту историю описал совершенно с другой целью.

- То, что сейчас происходит - это натуральный "черный лебедь" по Талебу.

Прежде я высказывал свое наблюдение, согласно которому: "черные лебеди" - это непредсказуемые и внезапные события.

Вместе с тем, те негативные события, которых ждет большинство - чаще всего не случаются, либо в принципе не происходят, либо происходит что-то совершенно другое, чего не ждали.

Если помните, ФРС проводила регулярный стресс-тест банкам в 2020-2021. Тогда, разумеется, все банки "прошли проверку" на прочность с блеском. Все продемонстрировали отличную устойчивость и никто не ждал тех событий, что происходят сейчас. Ровно до того момента, как люди решили забрать деньги из банка.

Теперь не так важно, что будет делать ФРС, как то, что будут делать люди. Если люди в панике продолжат выводить деньги из банков - эффект домино будет лишь усиливаться.

История, пока еще, точно не закончилась. Напомню, что убыток Silicon Valley составлял всего 1,8 миллиарда $. На конец 2022 года, согласно данным FDIC, у банков США насчитывалось около 620 миллиардов $ нереализованных убытков (от обесценения активов):

Согласно последним новостям, богатые китайцы начали выводить средства из швейцарских банков, так что последние с большой вероятностью также столкнутся с острой нехваткой ликвидности. Интересно, что в то же самое время китайские регуляторы под прикрытием комплаенса (внутренних правил) запретили иностранные резидентам забирать и выводить большие суммы из своих банков и финансовых инструментов.

ETF

Нашел весьма интересную и познавательную статистику.

На этих графиках - то, как относятся и что делают инвесторы и управляющие в зависимости от оценки акций по показателю P/E.

Не левом графике видно, что после преодоления отметки в 16 годовых прибылей (синяя линия) интерес на покупку акций снижается, растёт интерес на продажу (серая линия).

То же самое и от обратного - когда акции снижаются ниже 16 P/E повышается интерес на покупку и снижается интерес на продажу.

Прежде я показывал данный рыночный механизм вот в такой инфографике:

Но на глобальном рынке случилось кое-что, что изменило все правила и устои - стали популярны инвестиции в ETF.

Индексное инвестирование или инвестирование в ETF действительно "завоевало" огромное доверие в среде инвесторов. "Зачем покупать отдельные акции и брать на себя риски эмитента, если можно купить фонд и получить среднерыночную доходность?"

Баффетт, Далио и далее по списку - все рекомендовали и до сих пор рекомендуют купить ETF вместо составления портфеля из множества бумаг. ETF стали самым популярным активом в растущем сообществе фаерщиков (движение F.I.R.E.) Но хуже всего, что ETF скупают пенсионные фонды.

А теперь посмотрите, как "исказился" рынок с фундаментальной точки зрения из-за того, что инвесторы начали покупать ETF,ы.

В фондах есть одна большая проблема - чаще всего управляющие собирают фонд на основании притока/оттока капитала инвесторов и без учета фундаментальных показателей и рыночной стоимости компаний.

- В этом смысле фонды вроде тех, что собирает Кэти Вуд на базе своей компании ARK Invest (где отбор бумаг происходит вручную) - редкое исключение из новых правил.

Иными словами, если инвестор покупал условный фонд на Nasdaq в 2021, то управляющие брали в фонд Tesla с P/E 1200. Весь BigTech также скупался по самой дорогой за всю историю рыночной оценке.

Разумеется, одного показателя P/E недостаточно для оценки компании, но все же он отражает общую дороговизну или дешевизну бизнеса. Фонды же просто покупают каждый раз, когда получают деньги.

Некоторые именитые финансисты и инвесторы уже сравнили ETF с ипотечными долгами, из-за которых в 2008 финансовая система сломалась.

С тех пор, как ETF были созданы и обрели популярность - не было еще ни одного серьезного кризиса. Мы не видели, как себя ведут такие активы в том случае, если люди начинают продавать свои бумаги-ETF.

По факту, когда инвестор продает фонды, управляющие компании продают акции из фонда соразмерно стоимости доли инвестора (разумеется, небольшой кэш есть под мелкие продажи, но речь не про этот оборотный капитал, а про массовый слив).

Если вам кажется, что я сделал винегрет из двух абсолютно разных тем, то на самом деле очень много общего между ситуацией сейчас в банковской сфере и ситуацией в сфере инвестиций через ETF.

У банка начались проблемы, люди ринулись забирать деньги из этого и другого банков, чем создали реальный кризис ликвидности. Что же будет, если инвесторы начнут забирать деньги из фондов?

Благодарю за поддержку блога лайками и комментариями.

По традиции - будьте богаты, здоровы и любимы.