Допустим, вы решили отправиться в поездку мечты и накопить на нее определенную сумму денег: на билеты, трансфер, отель, питание и т. д. Покажем, как достичь финансовой цели, рассчитав бюджет и ежемесячную сумму накоплений в табличном приложении МойОфис.

Как копить? Определяем категории данных

Мы будем учитывать следующие критерии для планирования бюджета:

· размер всех доходов: зарплата, пенсия, дополнительные источники;

· размер обязательных расходов: покупка продуктов, оплата коммунальных услуг, непредвиденные траты и другие.

Исходя из разницы доходов и расходов, можно понимать, сколько денег в принципе можно ежемесячно откладывать. Например, некоторые откладывают 100% от разницы, некоторые — 50% и так далее.

Примечательно, что размер доходов и расходов может отличаться от месяца к месяцу, мы учтем это при построении таблицы.

Отдельная статья расчетов — сумма, необходимая для путешествия. В нее входят все расходы: от трат на оформления визы до билетов в парк аттракционов.

Этих данных хватит для построения таблицы и предварительного планирования бюджета.

Планируем бюджет в таблице

Составим таблицу для одного человека, путешествующего в условный Таиланд.

Доходы

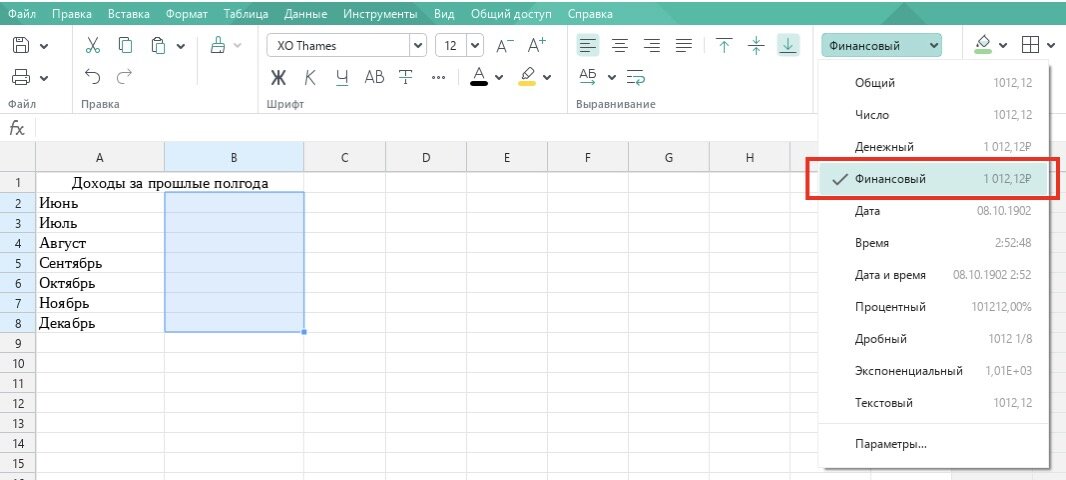

Вносим в таблицу данные о доходах за прошлые полгода. Будущие доходы мы не знаем, но можем прогнозировать на основе «исторических» данных в таблице. Для ячеек с размером дохода применяем формат «Финансовый» на главной панели инструментов — делаем так для всех финансовых значений.

На основе введенных данных можно рассчитать средний ежемесячный доход. Для этого используем функцию СРЗНАЧ, доступную в программе «МойОфис Таблица». В качестве исходных данных для расчета указываем диапазон ячеек B2:B8, в котором указан доход за прошлые полгода.

Получаем средний ежемесячный доход — 61 026,00 ₽. Это значение мы и примем за постоянное для дальнейших расчетов.

Расходы

Здесь все несколько сложнее, поскольку расходы — это не всегда фиксированная сумма. Чтобы расчет был объективным, вычисляем постоянные траты и дополнительно закладываем 20% на непредвиденные расходы — их может и не быть, но неприкосновенный запас нужно иметь.

К постоянным затратам относим взносы по ипотеке, коммунальные платежи, расходы на питомцев и транспорт (например обслуживание авто или проезд на общественном транспорте). Для удобства добавим сюда же расходы на покупку продуктов — да, сумма может отличаться от месяца к месяцу, но, как правило, разница не в десятки раз, и ей можно пренебречь. Для объективности расходы на продукты указываем по верхней границе.

Для расчета используем формулу СУММ. В качестве исходных данных указываем диапазон ячеек Е2:Е6.

В нашем случае размер постоянных ежемесячных трат — 38 000,00 ₽.

Дополнительно учтем непредвиденные траты, которые могут возникнуть. Для удобства расчета заложим на них 20%.

Используем формулу:

= Е10*1.2,

где Е10 — ячейка со значением средних расходов, а 1.2 — коэффициент (20%; кстати, коэффициенты нормировки можно внести и в файл, чтобы ими «играть» и добиваться реалистичного сценария).

Получаем прогнозируемые ежемесячные расходы — 45 600,00 ₽. Как и в случае с доходами, сумму расходов (каждой из категории) можно изменить — в таком случае и размер расходов будет автоматически пересчитан.

Бюджет на поездку

Эта статья расходов формируется из стоимости тура, трат на экскурсии, досуг и покупки (сувениры и не только). Для удобства считаем, что каждый день можно будет потратить фиксированную сумму, при этом умножаем ее на количество дней отпуска. В таблицу заносим сразу итоговые значения.

Для расчета используем функцию СУММ. В качестве исходных данных указываем диапазон ячеек H2:H5, в котором прописаны предполагаемые расходы.

Итого на поездку надо 100 000,00 ₽[1] . Как и в предыдущих случаях, если размер предполагаемых расходов изменится или добавится новая статья расходов, изменится и размер бюджета на поездку.

Итоговый расчет

Теперь самое интересное: считаем, сколько денег можно отложить в месяц и сколько времени потребуется, чтобы собрать на отпуск.

В первую очередь считаем разницу между доходами и расходами. Используем стандартную функцию программы «МойОфис Таблица»:

=В10-Е11,

где В10 — размер среднего ежемесячного дохода, а Е11 — ежемесячные расходы с учетом непредвиденных трат.

Получаем 15 426,00 ₽. Функция связана с ячейками, поэтому если в любой из них (как в расходах, так и в доходах) изменится хоть одно число, итоговое значение тоже изменится.

Для примера условимся, что отложить на отпуск можно только 70% от этой суммы. Рассчитываем итоговую сумму с помощью формулы:

=В13*0,7,

где В13 — ячейка со значением остатка денег после трат, а 0,7 — коэффициент для определения 70% от суммы.

Получаем, что каждый месяц на отпуск предположительно можно будет отложить 10 798,20 ₽.

Последнее. Определяем, за какой период можно накопить нужную сумму. Для этого нужно разделить бюджет поездки на сумму, которую мы можем отложить. Формула простая:

= Н10/В14,

где Н10 — ячейка со значением бюджета на поездку, а В14 — ячейка с суммой, которую можно отложить.

Получаем 9,2608027264. Для объективности округляем значение в большую сторону при помощи формулы ОКРУГЛВВЕРХ. Таким образом, чтобы собрать на поездку, понадобится 10 месяцев.

При этом это значение зависит от всех в таблице. Например, увеличим размер доходов за предыдущие полгода и посмотрим на результат.

Как видим, все связанные значения изменились, а период накопления уменьшился до 6,600180845, то есть до семи месяцев.

Понравился материал? Подписывайтесь на наш канал — у нас много интересного и полезного.