Некоторые размышления движению по валют, сырью и рынкам акций в середине неделе.

Привет.

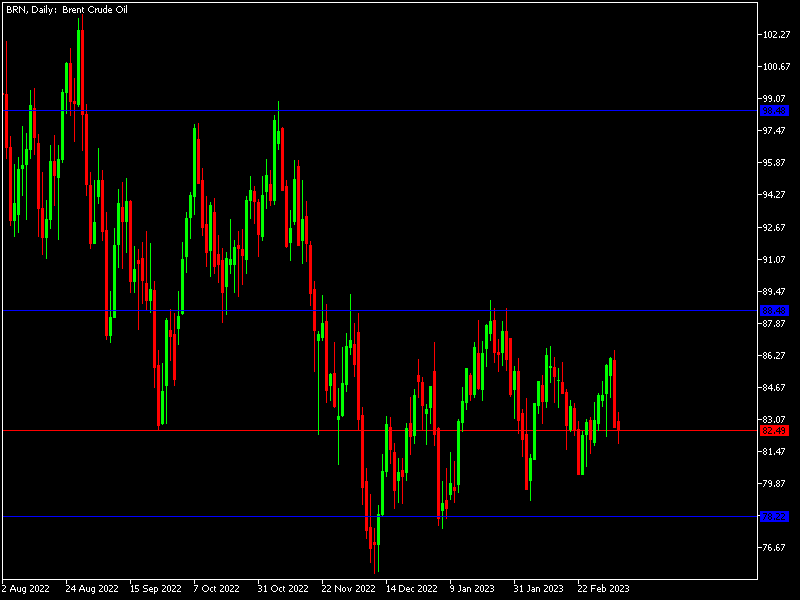

Нефть.

Тренд по-прежнему отсутствует. Колебания происходят в том ценовом коридоре, о котором я говорил в прошлом обзоре. Единственное замечу, цена пошла вниз, но здесь скорее эмоциональное, рынки среагировали на выступление главы ФРС во вторник.

Не думаю, что в оставшиеся пару дней торговли на этой неделе что-либо изменится. Может даже сходим немного на верх, тем более что отчет по запасам «черного золота» в США показал, что запасы снизились.

Российский рынок акций.

По-нашему рынку остаюсь пока в лагере оптимистов. Во вторник IMOEX прибавил символические 0,06%, а РТС и вовсе снизился на 0,72%

В вероятность роста, достаточна велика. Тем более, что в среду пришли положительные новости относительно Сбербанка (хотя на, прямую к Сберу они уже не относятся, и все же). Так же все ждут отчетности от банка, которая выйдет в четверг, и если она будет соответствовать тем заявлениям, которые распространяют руководство и представители организации, то акции компании воне могут потянуть рынок за собой к отметке 2400-2450 пунктов.

Китайский юань.

Власти Поднебесной меня немного огорчили, до начала съезда цели по ВВП заявлялись 5,5%, но на съезде была принята еще более осторожная позиция – 5%. Видимо все же страхуются, держа в голове кризис в западных странах. Юань, после заявлений о планах не большой девальвации снижался относительно доллара США, но уже в среду началась коррекция. И все же, скорее всего тренд на укрепление доллара продолжится при первом удобном моменте.

На Московской бирже с рублем, пока, образовался некий паритет. Как я в прочем и предполагал. Считаю, что данный тренд может сохранится. По крайней мере на некоторое время.

Золото.

Рост цены на «желтый металл» был прерван речами «великого и ужасного» Джерома Пауэлла. Во вторник падение составило около 2%. Да, казалось способны пойти немного выше, но больно уж ястребиными были заявления.

Похоже, еще пару недель ярко выраженного движения ждать не придется. Продолжается «боковик».

Американский рынок.

Речь главы ФРС США во вторник, отправила Уолл-Стрит в нокдаун. Очень уж жестко он высказывался. Хотя, я еще месяц назад писал, что не понимаю откуда такой оптимизм, ставку продолжают повышать, рынок труда сильный, зарплаты растут. Но рынки упорно покупали. Сейчас прозрели, ай-ай-ай. Бывает.

В пятницу выходят данные по состоянию рынка труда. Если он останется «сильным», а похоже так и будет, то это прямой путь к более серьезному повышению ставки, не на 0,25, а на 0,5%. Но стоит подождать конца недели. А рынки США станут дергаться.

Российский рубль.

Наша валюта продолжает оставаться под давлением, после опубликования данных о наполняемости бюджета страны в феврале. Цифры стали не такими плохими, но все еще не вселяют уверенности в участников рынка. Во вторник цена на закрытии торгов снова достигла отметки 76 рублей - 76 рублей 2 копейки за доллар США.

В ближайшие дни скорее всего мы увидим попытки еще немного ослабить нашу валюту. Но думаю, что пока эти попытки окажутся не удачными. И все же тренд на ослабление продолжается.

Официальный курс Центробанка России на 9 марта – 75 рубля 45 копеек за доллар США.