Часто в комментариях я встречаю вопросы или утверждения, что вот, мол, портфель не обогнал инфляцию в этом году или за пару лет. Вот купил акции, а они не выросли даже на размер инфляции.

Сегодня будет большая и достаточно важная статья, которая поможет вам наконец-то уложить в голове тот факт, что вас не должно волновать локальное поведение портфеля, куда более важно среднее значение его результатов. Ну и, конечно же, грамотно подобранные активы под ваш горизонт.

В статье я буду использовать материалы из исследования Edward F. McQuarrie, которое вы можете скачать по ссылке https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3805927. Я не буду пересказывать его, а воспользуюсь статистическими данными для иллюстрации своих слов.

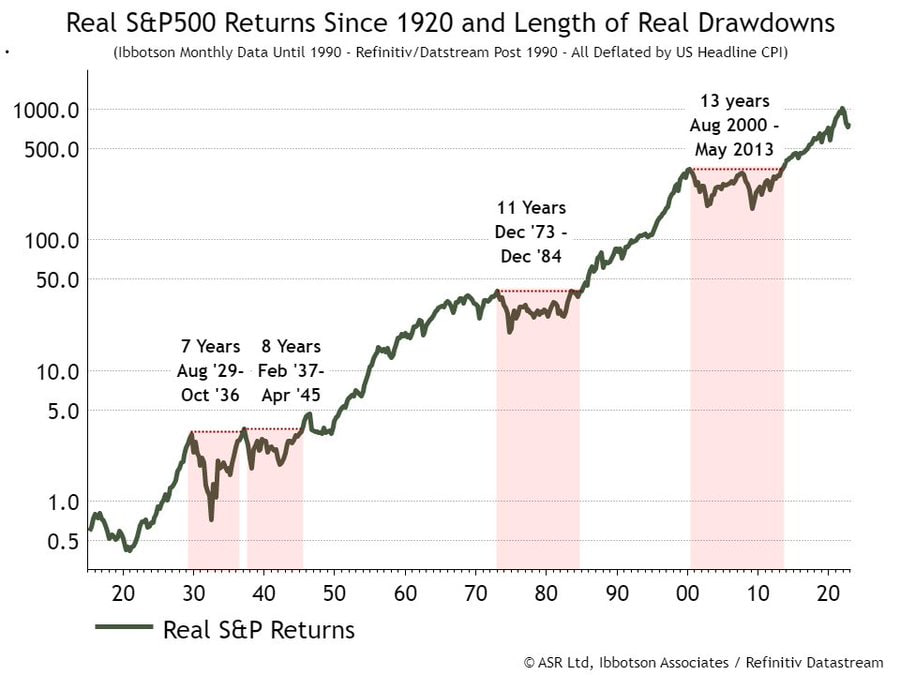

Итак, для меня совершенно очевидно, что на рынке есть периоды (и довольно длительные), когда акции не обгоняют инфляцию, а даже наоборот, могут приносить их держателям убытки. Чтоб в этом убедиться, предлагаю посмотреть на диаграмму ниже.

Красным обозначены периоды, когда доходность акций была отрицательной. В данном случае используется индекс полной доходности, то есть с дивидендами. Если говорить еще проще, то, купив 100% акций, вы абсолютно спокойно можете даже не отбить инфляцию на своем 20-летнем горизонте инвестиций. Вроде бы и срок длинный, а доходности нет. Это нормально, и данная болячка лечится двумя способами, какими? Об этом в другой части.

Вы должны понимать, что инвестиции — это психология и умение ждать, поскольку вся существенная доходность, как это всегда бывает на рынке, ограничена небольшими периодами, после чего наступает очередной период застоя. Например, возьмем наугад период с 2007 по 2017 год. В первые 5 лет вы бы сидели в просадке! Зато за следующие 5 лет вы бы почти удвоились. Иными словами, доходность на рынке неравномерна!

Теперь другой момент: из многих исследований мы знаем, что для долгосрочных инвестиций, если ваш горизонт достаточно длинный, стоит выбирать акции, потому что их доходность, в сравнении с облигациями, больше. Тогда логично было бы предположить, что если у акций есть долгосрочные периоды стагнации, то, значит, есть периоды, когда акции ведут себя хуже, чем облигации или другой класс активов. Это прекрасно видно на диаграмме ниже.

Синим отмечены периоды, когда акции показывали результаты лучше, чем облигации. Оранжевым — когда облигации превосходили акции. Если до Второй Мировой войны прослеживались некоторые циклы, то после нее они стали менее выраженными. Возможно, именно это создает у современных инвесторов своего рода когнитивное искажение, что акции всегда лучше облигаций. Но, как мы видим, это не так.

Теперь добавим еще одну переменную — время. Ранее мы с вами беседовали об активах в отрыве от горизонта инвестиций. Но стоит только наложить временной горизонт, и происходят удивительные открытия.

Для начала давайте посмотрим на отдельные графики, в частности — роллирующие доходность для акций (рисунок 7) и облигаций (рисунок 9) с горизонтами 20, 30 и 50 лет.

Невооруженным глазом видна цикличность на обоих графиках. Однако если у акций она достаточно быстро возвращается к среднему и растет, то у облигаций наблюдаются периоды в несколько десятилетий, когда они показывают более печальные результаты. Отсюда следует вывод, что если ваш горизонт инвестиций превышает 20–30 лет, то длинные облигации становятся более рисковым вложением, чем акции. По крайней мере для меня он был очевиден. И в подтверждение этому диаграмма ниже:

Это стандартное отклонение акций и облигаций в зависимости от срока удержания, иначе говоря, горизонта инвестиций. Здесь четко видно, что до 20 лет акции более волатильны с точки зрения доходности, а вот на горизонте свыше 20 лет акции менее волатильны, чем облигации.

Чтоб долго не ходить вокруг да около, перейдем к выводам.

1. Портфельные, пассивные и другие разумные инвестиции не будут и не должны всегда показывать результаты выше инфляции. Их главная задача — обогнать инфляцию в среднем на вашем горизонте.

2. Доходность на фондовом рынке распределяется неравномерно. Это значит, что вы можете 5–7 лет сидеть практически без доходности, а потом за пару лет получить все и сполна. Здесь важна психология.

3. Акции не всегда лучше облигаций, а облигации не всегда лучше акций. На коротких дистанциях акции представляются более рискованным выбором, а облигации — менее, и наоборот. Парадоксально, но как есть.

Если кто-то сделал еще какие-то выводы, делитесь!

Но теперь думаю, что у тех, кто прочитал статью, возник вопрос, что с этим всем делать? Куда бежать? Если акции не всегда обгоняют инфляцию (бывают затяжные периоды, когда они ведут себя хуже облигаций), если на длинной дистанции длинные облигации хуже акций, то как тогда быть нам, у кого горизонт не 100 лет, а всего 10 или 20?

Ставьте лайки и репосты. Наберем 300 репостов, напишу ответ J