Да, немного необычный заголовок у данной статьи. Ведь для многих не понятно зачем вообще фиксировать какие-то убытки по облигациями, держи себе бумагу до погашения и не смотри на изменение цены. И вроде всё логично если мы отбросим вариант когда у эмитента начались проблемы и вырос риск дефолта или дефолт уже наступил, включая технический, то стоит просто дождаться погашения бумаги.

Тем не менее под моими статьями про стратегию инвестирования в облигации - "лестница" было несколько комментариев полных недоумения: зачем нужно фиксировать убыток по облигации при её замене?

Попробую объяснить ещё раз на пальцах, а точнее на примере своего портфеля облигаций.

В моём портфеле находятся облигации со сроком погашения от 1 года до 3-х лет. Когда до погашения ближайшей бумаги остаётся менее 1 года, я её продаю и заменяю на более длинную с одним или несколькими более лучшими условиями:

- Выше рейтинг эмитента

- Выше купон

- Одинаковый купон, но ниже цена

- Выше итоговая доходность

На долговом рынке всегда есть два цикла которые сменяют друг друга: цикл роста процентных ставок и цикл снижения. От того какая сейчас фаза рынка зависит наклон кривой доходности, определяющий где сейчас выше доходность: на длинном конце кривой или на коротком.

В цикле роста процентных ставок короткий конец чаще всего значительно выше чем длинный, то есть занять деньги на короткий срок стоит дороже чем на длинный, это ещё называется инвертированная кривая.

В норме же когда ключевая ставка либо снижается, либо находится на плато и проблем с инфляцией нет, занять деньги на больший срок стоит дороже, и доходность по длинным бумагам всегда выше, поэтому за высокой доходностью в облигациях конечно стоит стремиться инвестировать в более длинные бумаги.

Государственные бумаги есть с погашением и через 10-15 лет, но доходность по ним ниже чем у корпоративных, там основная доходность выходит за счёт спекуляций на окончании цикла снижения ставок. А корпоративные эмитенты редко выпускают бумаги более чем на 3-5 лет, либо объявляют оферту на этот же срок, так как за это время много может измениться.

И всё же 3 года это большой срок и в цикле роста процентных ставок таки бумаги будут ощутимо снижаться в цене что добавит волатильности портфелю. Поэтому я выбираю "лестницу".

Реализовать стратегию лестницы без фиксации убытка по бумагам конечно можно просто держа все бумаги до погашения, и после погашения покупая новые на дальнем конце лестницы. То есть длина лестницы будет от 0 лет и до 3-х лет скажем. И сейчас многие короткие корпоративные бумаги с погашением через полгода-год дают 25-30% к погашению, в то время как по бумагам с погашением через 2-3 года всего лишь 20-22% или даже меньше.

Казалось бы зачем тогда лезть сейчас в длинные бумаги когда можно сейчас зарабатывать на более коротких гораздо больше? И даже если мы отбросим идею что когда-то ставку начнут снижать и поэтому нужно сейчас фиксировать доходность на большой срок. Просто предположим что ничего ближайшие 3 года не изменится.

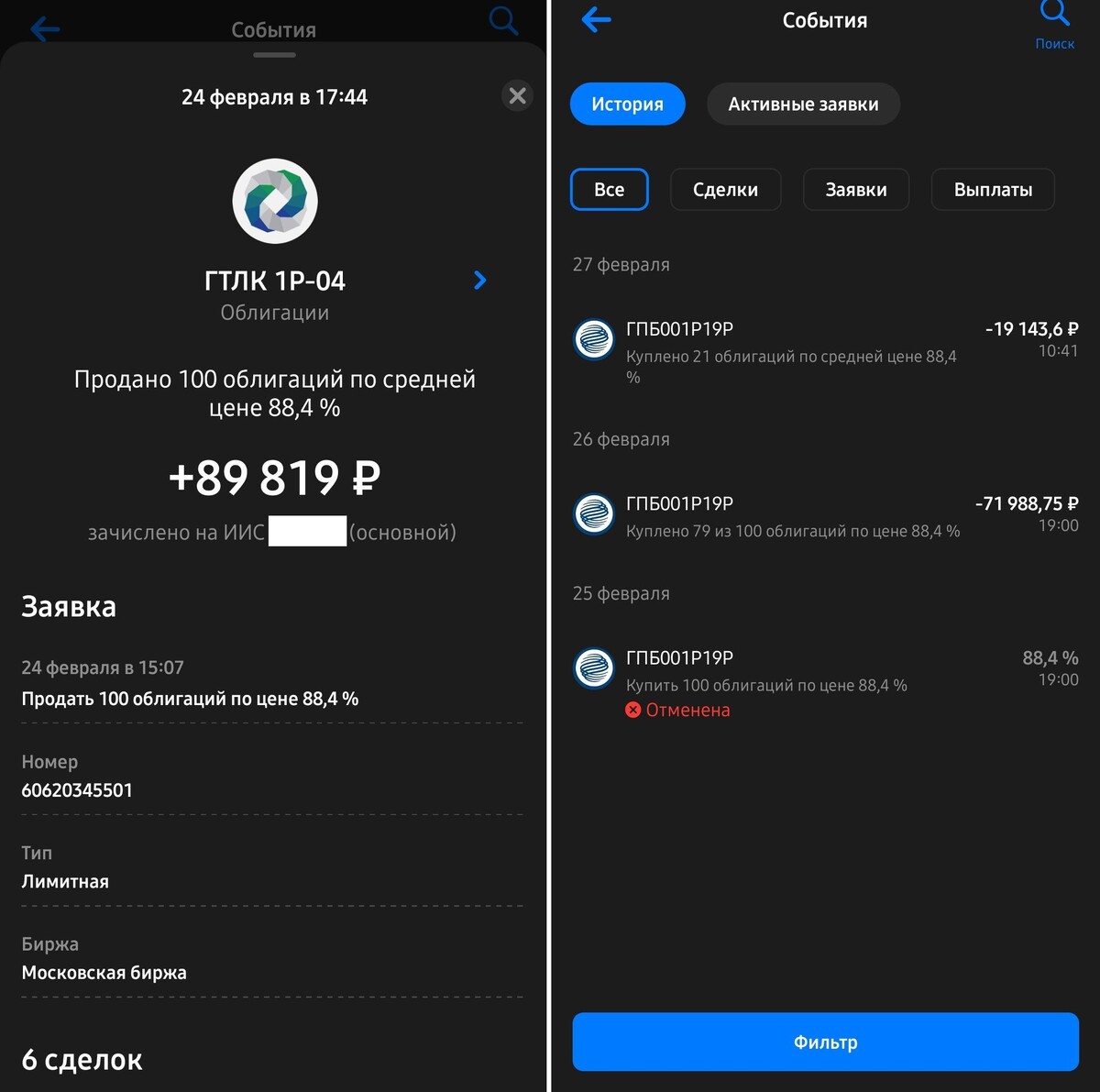

А теперь обещанный пример очередной замены в моём портфеле:

ГТЛК 1P-04:

- Дата погашения (оферты): 17.04.2026 (1 год и 2 месяца)

- Ставка купона: 12,33%

- Рыночная стоимость: 88,4% от номинала

- Доходность к погашению: 26,66% (запомните эту цифру)

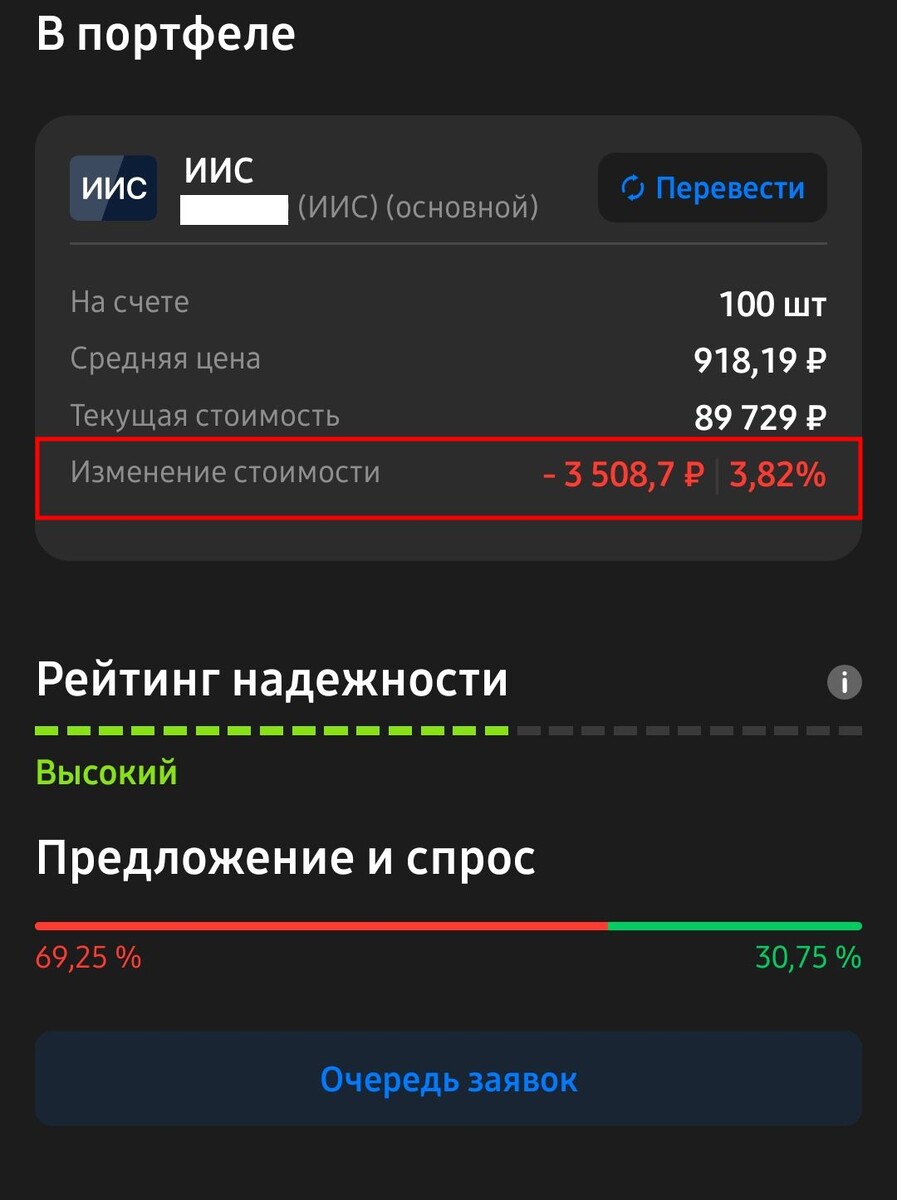

Замена на ГПБ001P19P (Газпромбанк):

- Дата погашения (оферты): 11.06.2027 (2 года и 4 месяца)

- Ставка купона: 12,75%

- Рыночная стоимость: 88,4% от номинала

- Доходность к погашению: 20,1% (запомните эту цифру)

Доходность 26,66% против 20,1% ну очевидно же что меньше, правда? Или всё-таки нет? Давайте разбираться.

Дело в том что доходность к погашению (оферте) YTM считается с учётом реинвестирования всех купонов под такую же доходность в течение всего срока, но доходность постоянно такой не будет, она будет меняться по мере приближения даты погашения, как минимум цена облигации будет стремиться к 100%.

В данном примере обе облигации имеют дисконт в 11,6% от номинала, но ГТЛК сократит это дискон до нуля за 14 месяцев, а ГПБ только за 28 месяцев. Поэтому доходность именно от роста тела облигации ГТЛК в 2 раза выше, отсюда и такая разница в доходности отображаемая брокером, но облигация Газпромбанка в плане денежного потока более доходная так как будет приносить больший купонный доход и гораздо дольше.

Я специально решил взять этот свежий пример для статьи, так как здесь цена продажи облигаций ГТЛК и покупки облигаций Газпромбанка одинаковая, я немного доплатил только из-за чуть большего НКД у облигаций ГПБ. В остальном же выгода от такой замены на лицо:

- Рейтинг эмитента выше: AA против BBB

- Ставка купона выше: 12,75% против 12,33%

То есть я увеличил денежный поток за счёт такой замены и снизил риск, но вот незадача... О БОЖЕ! Я зафиксировал УБЫТОК по облигациям ГТЛК не став дожидаться их погашения.

Надеюсь те кто внимательно читали уже поняли, что никакого ужаса в этом нет, я просто условно переложил убыток с одной бумаги на другую (хотя в бухгалтерском плане я его конечно зафиксировал). И в теории, если я дождусь погашения облигаций ГПБ, то я наконец избавлюсь от этого убытка, но этого пожалуй никогда не будет, так как это лестница, поэтому скорее всего эта бумага будет также заменена на другую. Хотя к тому моменту ситуация на рынке может измениться, и таких больших купонов уже не будет, а цена облигации сильно вырастет, в таком случае бумажный убыток будет нивелирован.

Подписывайтесь на мой телеграм канал, чтобы не потеряться. Там я чаще публикую короткие посты и заметки по текущей ситуации: https://t.me/zeleniy_portfel

Всем ликвидности и прибыльных инвестиций!