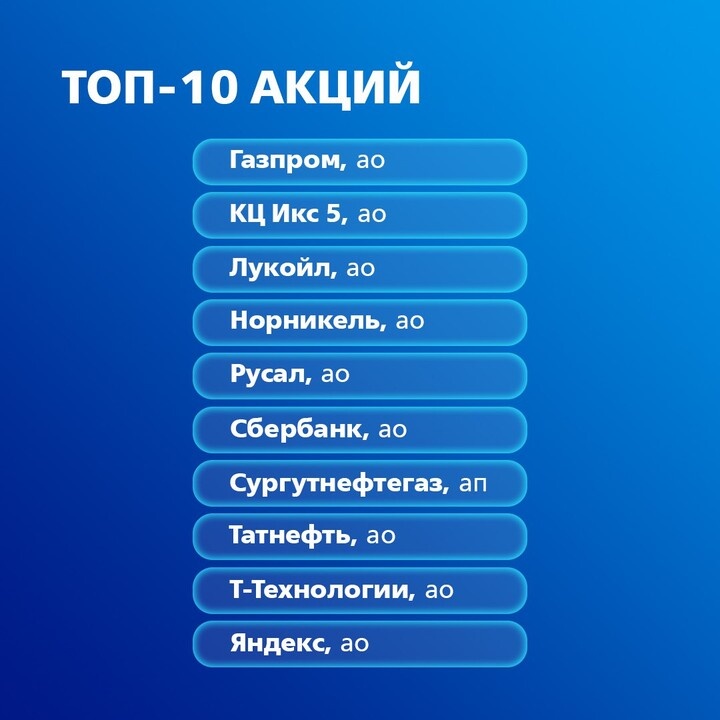

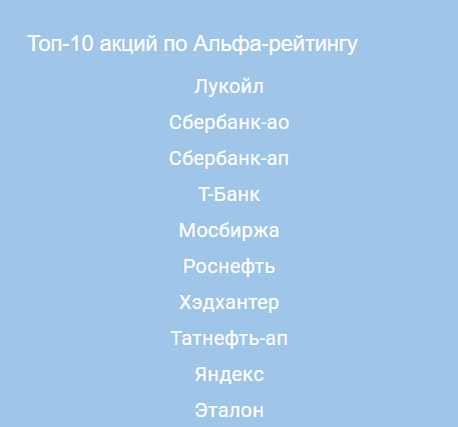

Вчера наткнулся на рекомендации самых актуальных акций (топ-10) от ВТБ и Альфа, давайте оценим какие акции совпадают, какие нет и почему они сделали тот или иной выбор. Сделаем свои выводы. Поехали!

Ключевые пересечения и различия:

Чтобы не создавать суеты или неопределенности стоит все разбить по секторам.

- Энергетика: Оба банка выделяют Лукойл (LKOH), Татнефть (TATN). Я согласен акции перспективные и возможно еще не поздно набирать по ним позицию расценивая их как долгосрочные дивидендные инвестиции.

- Технологии: Яндекс (YDEX) входит в топ-10 обоих списков. После выхода их отчетности по МСФО, скажу, что перспективы у них не плохие, но слишком низкие дивиденды, что характерно для IT-сектора. Я бы к себе в портфель их не рекомендовал.

- Финансы: Сбербанк и Т-Банк (Т-Технологии) занимают высокие позиции.

Сбербанк — это очень устойчивая компания, которая наращивает прибыль высокими темпами, несмотря на высокую ключевую ставку и введенные санкции. Возможно, акции уже немного переоценены, и стоит дождаться дивидендной отсечки для продолжения набора позиции по данной отрасли. Однако отчеты и анализы показывают, что даже при более низких доходах акции стоят тех денег, по которым торгуются сейчас.

Ключевая ставка сильно поддерживает стоимость данной бумаги, но это явно не может продолжаться долго. Поэтому я думаю, что стоит дождаться дивидендной отсечки, сезонного затухания рынка и подбирать позицию по данному активу.

По бумаге «Т-Технологии» сказать в пользу многого не могу. Да, есть перспективы и дивиденды, но они очень малы, хотя компания выделяет на них 30% от чистой прибыли. Это не гарантирует, что они поднимут данный показатель, так как значительная часть средств направляется на развитие бизнеса. Поэтому для дивидендного портфеля я не рекомендую эту бумагу. В качестве спекулятивного инструмента — хороший выбор.

- Различия: ВТБ акцентирует внимание на ритейле (X5) и металлургии (Норникель, Русал), тогда как Альфа-Банк включает Мосбиржу и Эталон.

По моему мнению из-за новых санкций и их див политике это не совсем верный выбор для инвестирования. Возможно Мосбиржу еще стоит и взять, но доходность низкая и сказать больше нечего.

- Отдельно выделю Сургутнефтегаз преф (SNGSP):

- ВТБ: Возвращение в список из-за высокой дивдоходности и недооценки. Возможно, это связано с низким выделением денег на дивиденды и сохранением своей «кубышки». При изменении одного из этих критериев появляется огромная возможность для резкого увеличения роста бумаги.

- Альфа-Банк: Не входит в топ-10, что может указывать на риски (например, зависимость от цен на нефть и курса рубля), что является объективной оценкой текущей компании. Риски = доходность.

Критерии оценки:

- ВТБ: Делает упор на дивидендную доходность (Сургутнефтегаз преф — 15.5%) и недооценку.

- Альфа-Банк: Использует комплексный подход (технические индикаторы, бизнес-показатели, устойчивость). Например, Лукойл получает 10/10 за историю торгов и устойчивость, что является объективным показателем. Но не все они таковы.

Выводы для инвесторов:

Энергетика и финансы остаются ключевыми драйверами. Лукойл и Сбербанк — наиболее стабильные активы с высокими дивидендами и устойчивостью.

Яндекс — выбор для долгосрочных инвесторов, ориентированных на рост экосистемы и ИИ, но с умеренными ожиданиями по дивидендам (т.е. почти никаким).

Сургутнефтегаз преф подходит для краткосрочных вложений с фокусом на дивиденды, но требует осторожности из-за волатильности нефтяного рынка.

Риски:

- Зависимость энергетических компаний от цен на нефть.

- Низкая диверсификация у Яндекса (65% выручки от рекламы).

- Высокая волатильность в Сырьевом и Технологичном секторе.

Портфельные вариации:

- Консервативный портфель: Лукойл, Сбербанк (обычные акции), Мосбиржа (чтобы разделить на сектора).

- Агрессивный портфель: Яндекс, Сургутнефтегаз преф, Т-Технологии.

- Мониторинг: Динамика цен на нефть, курс рубля, выполнение KPI Яндекса в e-commerce (из-за его высокого убытка).

Итог:

Обе подборки отражают тренд на баланс между доходностью и устойчивостью. Инвесторам стоит комбинировать высокодоходные акции (Сургутнефтегаз) с «голубыми фишками» (Лукойл, Сбербанк) для снижения рисков. Для правильного решения всегда стоит прислушиваться ко всем рекомендациям но делать только свои выводы!

Если понравилась статья, то ставьте лайк, подписывайтесь на канал «Новости Инвестора», пересылайте наши публикации тем, кому это может быть полезно. Также у нас есть Телеграм канал, там больше полезной информации!

Информация носит ознакомительный характер и не является индивидуальной рекомендацией. Инвестиции связаны с рисками.