Сургутнефтегаз — одна из самых загадочных компаний на Московской бирже. Её акции привлекают внимание как дивидендной доходностью, так и уникальной структурой активов. Давайте разберём, стоит ли покупать Сургут и Сургут-п (привилегированный), какие факторы влияют на котировки, и какие альтернативы могут быть для приобретения нефтегазового сектора с высокой дивидендной доходность.

Текущая ситуация и дивидендная доходность

Цена: На 13 февраля 2025 года привилегированные акции SNGSP торгуются на уровне 58.2 руб. что на 2.3% ниже цены открытия (59.975 руб.)

Дивиденды:

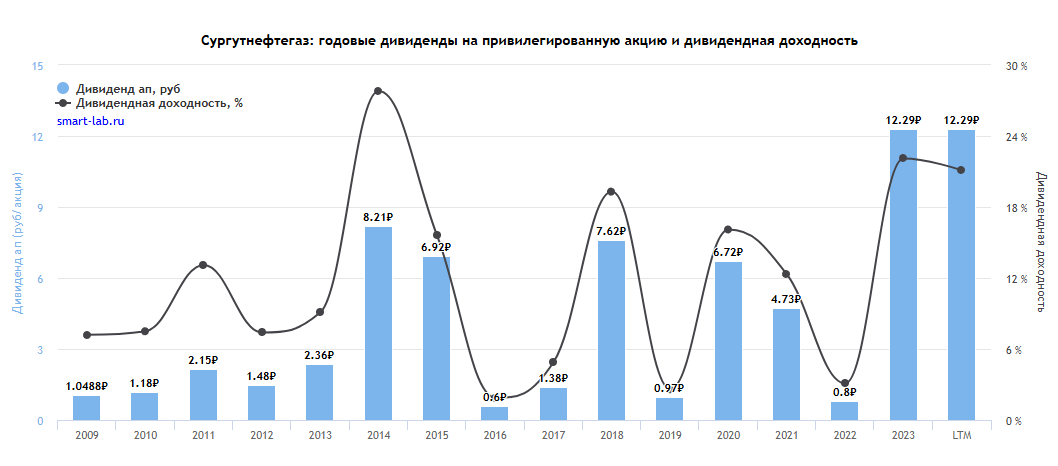

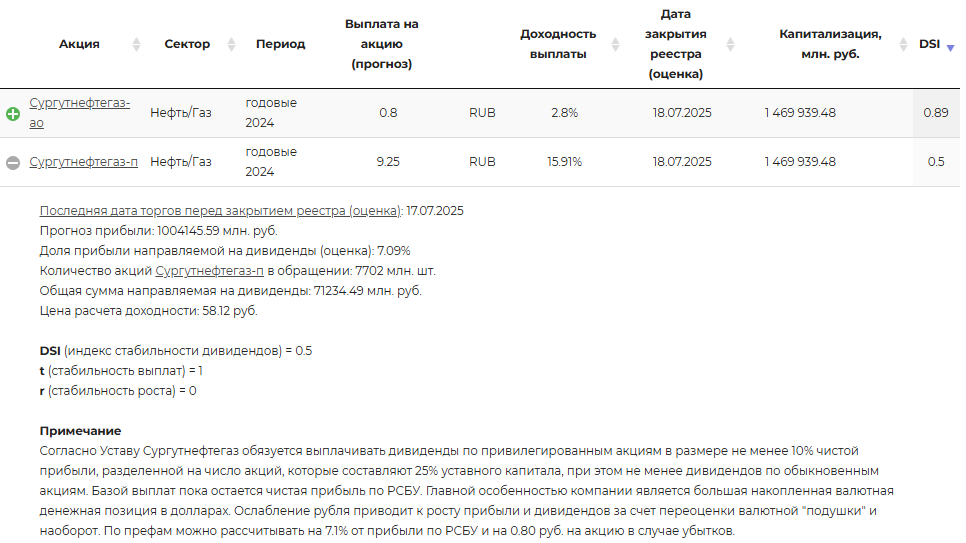

- По привилегированным акциям выплаты зависят от чистой прибыли по РСБУ и курса доллара. В 2024 году дивидендная доходность достигала 20–22%, а прогноз на 2025 год — 13-16%.

- Обыкновенные акции менее привлекательны: выплаты минимальны (0.85 руб. в 2025 году), а доходность — всего 2.85%.

Сургутнефтегаз держит на счетах 4 трлн рублей (включая долларовые депозиты), что вдвое превышает рыночную капитализацию (1.5 трлн руб.). Это создаёт потенциал для роста, но компания редко делится планами по использованию средств. Давайте наглядно сравним капитализацию с другими компаниями.

Фундаментальный анализ

Ключевые мультипликаторы:

- P/E (цена/прибыль): 1.13 — компания сильно недооценена.

- P/BV (цена/балансовая стоимость): 0.21 — активы компании в 7 раз дороже её рыночной стоимости. Возможно это связано с ее кубышкой или же с низкой долей направленной на дивиденды.

- ROE (рентабельность капитала): 19.58% — средний показатель для нефтяного сектора.

Риски:

- Зависимость прибыли от курса рубля: ослабление рубля увеличивает дивиденды, укрепление — снижает.

- Низкая прозрачность: неизвестны крупные акционеры и планы по использованию «долларовой кубышки».

Технический анализ

Уровни поддержки и сопротивления:

- Ближайшая поддержка: 57.49 руб. (минимум за последние сессии).

- Сильная поддержка: 54.32–55.93 руб. (при пробое текущих уровней).

- Сопротивление: 60.89–61.72 руб. (локальные максимумы и прогнозные цели).

Скользящие средние:

- EMA (200 часов): 59 руб. — текущая цена ниже этого уровня, что сигнализирует о слабости краткосрочного тренда.

- SMA (50 дней): 57.72 руб. — цена находится выше, что поддерживает нейтрально-позитивный сценарий

Сигналы индикаторов:

- RSI (14): 49.43 — нейтральная зона, нет перекупленности или перепроданности.

- MACD: Гистограмма выше нуля (0.2), сигнализирующая о потенциале роста.

- Полосы Боллинджера: Цена движется вблизи средней линии (58.32 руб.), что подтверждает боковой тренд.

- Parabolic SAR: Сигнал «Покупать» при цене выше 55.97 руб.

Совет: Технический анализ — это не инструмент для краткосрочной торговли. Те кто говорят обратное ошибаются! Для долгосрочных вложений важен не только фундаментальные показатели но и технический анализ.

Альтернативы Сургутнефтегазу

Если SNGS(P) кажется слишком рискованной, рассмотрите:

Лукойл (LKOH):

- Высокая прозрачность и стабильные дивиденды (лидер по дивидендной доходности — 15–17%).

- P/E — 4.52, P/BV — 0.83.

Татнефть (TATN):

- Стабильные дивиденды 3 раза в год (суммарно 14-15%).

- Инвестирует в нефтепереработку, что снижает зависимость от цен на сырьё.

Выводы и рекомендации

- Для консервативных инвесторов: Выбирайте привилегированные акции SNGSP ради дивидендов.

- Для риск-ориентированных: Обыкновенные акции — ставка на переоценку активов, но будьте готовы к волатильности (но скорее всего это не случится в ближайшем будущем).

- Альтернатива: Лукойл и Татнефть подходят тем, кто ценит стабильность и высокие дивиденды.

Важно: Не вкладывайте больше 20–25% портфеля в одну компанию. Диверсификация — ключ к успеху.

Заключение

Сургутнефтегаз остаётся «тёмной лошадкой» рынка. Его акции подходят для терпеливых инвесторов, готовых ждать переоценки. Если же вы ищете предсказуемость, обратите внимание на Лукойл или Татнефть.

Следите за новостями на канале «Новости Инвестора» — мы поможем не пропустить важное и стараемся делать объективные обзоры без обмана!Поддержите канал лайком и подпиской, это очень важно в продвижении и стимуле.

👉Подписывайтесь на наш канал в Telegram

Информация носит ознакомительный характер и не является индивидуальной инвестиционной рекомендацией. Инвестиции связаны с рисками.