Ранее я уже подготавливал аналитический обзор компании Яндекс. Яндекс демонстрирует устойчивый рост за счет диверсификации (90+ сервисов) и технологий ИИ. Ключевые драйверы — монетизация e-commerce, подписка «Плюс» и снижение долговой нагрузки. Однако риски связаны с зависимостью от рекламы и убыточностью e-commerce. Прогноз на 2025 год остается позитивным, но требует мониторинга макрофакторов и выполнения заявленных KPI. Информация носит ознакомительный характер и не является индивидуальной рекомендацией.

Ранее я уже подготавливал аналитический обзор компании Яндекс.

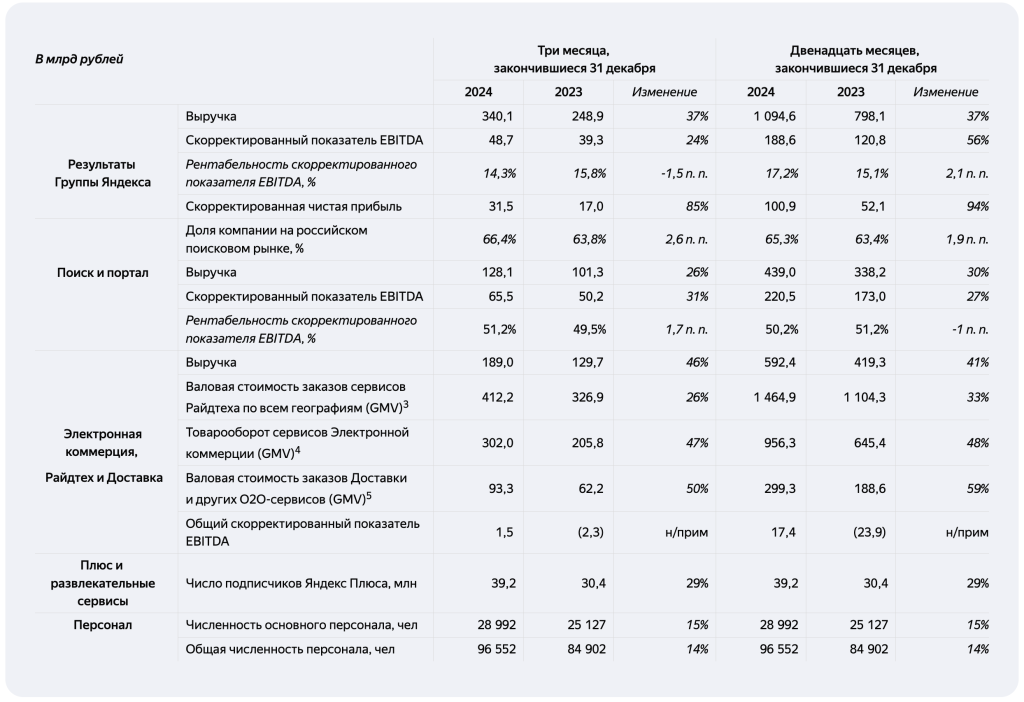

Финансовые результаты 2024 года:

- Выручка: 1 094,6 млрд руб. (+37% г/г), в IV кв. — 340,1 млрд руб. (+37%).

- Скорр. EBITDA: 188,6 млрд руб. (+56% г/г), маржинальность — 17,2% (+2,1 п.п.).

- Чистая прибыль: 100,9 млрд руб. (+94% г/г), в IV кв. — 31,5 млрд руб. (+85%).

- Долговая нагрузка: Чистый долг — 67 млрд руб. (0,4x к EBITDA).

- Дивиденды: Рекомендовано 80 руб./акция за 2024 год.

Ключевые сегменты:

- Поиск и портал (66,4% доли рынка):

Выручка: 439 млрд руб. (+30% г/г), EBITDA — 220,5 млрд руб. (+27%).

Рентабельность EBITDA: 50,2%. - Электронная коммерция и Райдтех:

Выручка: 592,4 млрд руб. (+41% г/г), GMV — 1 464,9 млрд руб. (+33%).

Райдтех: EBITDA 22,8 млрд руб. (+46%). - Яндекс Плюс: 39,2 млн подписчиков (+29%), выручка — 23,7 млрд руб. (+36%).

Риски:

- Зависимость от рекламы: 65% выручки — сегмент «Поиск и портал».

- Убытки в e-commerce: EBITDA -14,7 млрд руб.

- Волатильность акций: Годовая волатильность — 46%.

Прогнозы на 2025 год:

- Рост выручки: более 30% (от 1,4 трлн руб.).

- Скорр. EBITDA: не менее 250 млрд руб.

- Капзатраты: снижение доли от выручки.

Заключение:

Яндекс демонстрирует устойчивый рост за счет диверсификации (90+ сервисов) и технологий ИИ. Ключевые драйверы — монетизация e-commerce, подписка «Плюс» и снижение долговой нагрузки. Однако риски связаны с зависимостью от рекламы и убыточностью e-commerce. Прогноз на 2025 год остается позитивным, но требует мониторинга макрофакторов и выполнения заявленных KPI.

Информация носит ознакомительный характер и не является индивидуальной рекомендацией.