Если кратко, то вывод один, покупайте СберБанк 👉Подписывайтесь на наш канал в Telegram Информация носит ознакомительный характер и не является индивидуальной рекомендацией. Инвестиции связаны с рисками.

Финансовые показатели:

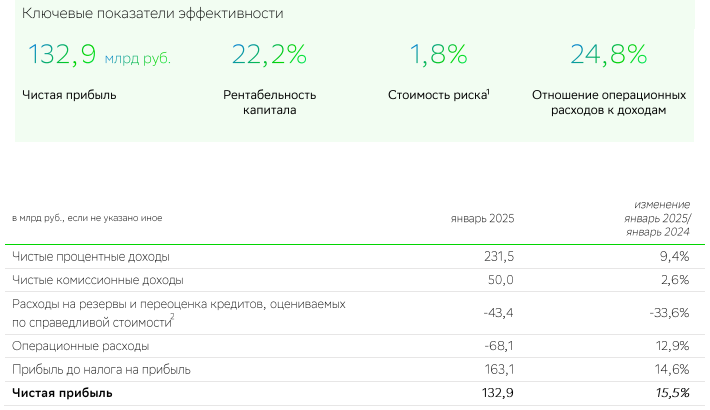

- Чистая прибыль выросла на 15,5% г/г до 132,9 млрд руб.

- Рентабельность капитала составила 22,2% (высокий показатель).

- Чистые процентные доходы выросли на 9,4% (231,5 млрд руб.), комиссионные доходы — на 2,6% (50,0 млрд руб.).

- Стоимость кредитного риска снизилась до 1,8%, доля просрочки — 2,3%.

Кредитные портфели:

- Корпоративный портфель снизился на 0,8% (до 27,5 трлн руб.), розничный — на 0,5% (до 17,4 трлн руб.) из-за регуляторных ограничений и высоких ставок.

- Портфель кредитных карт вырос на 2,5% (более 2,3 трлн руб.).

Клиентская база:

- 109,9 млн активных физлиц, 3,3 млн корпоративных клиентов.

- 83,3 млн MAU СберБанк Онлайн, 22,6 млн подписчиков СберПрайм.

- Сервис GigaChat MAX привлек 7 млн пользователей.

Капитал и риски:

- Общий капитал вырос на 0,1% (7,0 трлн руб.), достаточность капитала снизилась на 0,1 п.п. (H1.0 — 12,8%).

- Резервы превышают просроченную задолженность в 2,6 раза.

Выводы:

- Сбербанк демонстрирует устойчивый рост прибыли и рентабельности, несмотря на сезонное замедление и регуляторные вызовы.

- Снижение кредитных портфелей компенсируется цифровизацией (GigaChat, СберПрайм) и ростом комиссионных доходов.

- Стабильное качество кредитного портфеля и высокие резервы снижают риски.

- Ключевые риски: давление на капитал (снижение нормативов), волатильность ставок, сезонность вкладов.

Если кратко, то вывод один, покупайте СберБанк

👉Подписывайтесь на наш канал в Telegram

Информация носит ознакомительный характер и не является индивидуальной рекомендацией. Инвестиции связаны с рисками.